Die richtige Sparrate pro Monat ist kein theoretischer Wert, sondern eine Entscheidung zwischen Sicherheit, Lebensqualität und Vermögensaufbau. Wer zu wenig zurücklegt, baut kaum Polster auf; wer zu viel erzwingt, macht das Budget schnell unflexibel und gibt oft nach ein paar Monaten auf. In diesem Artikel zeige ich, welche monatliche Sparquote realistisch ist, wie du sie sauber berechnest und wie du sie an Einkommen, Familie und Ziele anpasst.

Die passende Sparquote beginnt mit deinem Netto und deinen Fixkosten

- 10 Prozent sind ein guter Start, wenn dein Budget noch eng ist oder du erst einen Notgroschen aufbaust.

- 15 bis 20 Prozent sind für viele Haushalte ein vernünftiger Zielbereich, weil sich damit Rücklagen und Vermögensaufbau gut verbinden lassen.

- Mehr als 20 Prozent ist sinnvoll, wenn du hohe Ziele hast, wenig Fixkosten trägst oder früh finanziell frei werden willst.

- Vor dem langfristigen Investieren sollte immer ein liquider Puffer für unerwartete Ausgaben stehen.

- Die beste Sparrate ist die, die du automatisieren und auch in schwächeren Monaten halten kannst.

Wie viel du monatlich sparen solltest

Ich halte einen Rahmen von 10 bis 20 Prozent des Nettoeinkommens für die meisten Menschen in Deutschland für den sinnvollsten Ausgangspunkt. Unter 10 Prozent dauert der Vermögensaufbau oft sehr lange, über 20 Prozent wird es nur dann bequem, wenn die Fixkosten niedrig sind oder das Einkommen deutlich über dem Bedarf liegt. Die bekannte 50-30-20-Regel funktioniert als Einstieg gut: 50 Prozent für notwendige Ausgaben, 30 Prozent für Wünsche, 20 Prozent zum Sparen oder zum Schuldenabbau.

Wichtig ist dabei nicht nur der Prozentsatz, sondern auch der absolute Betrag. 15 Prozent von 1.800 Euro netto sind etwas völlig anderes als 15 Prozent von 4.500 Euro netto. Deshalb lohnt sich der Blick auf beide Ebenen gleichzeitig.

Zur Einordnung: Bei 2.000 Euro netto wären 10 Prozent 200 Euro, 15 Prozent 300 Euro und 20 Prozent 400 Euro im Monat. Bei 3.500 Euro netto liegen dieselben Quoten schon bei 350, 525 und 700 Euro. Genau deshalb ist die passende Rate immer eine Mischung aus Rechenweg und Lebensrealität.

| Sparquote | Für wen sie passt | Was sie leistet | Wo die Grenze liegt |

|---|---|---|---|

| 10 % | Einsteiger, knapper Spielraum, erste Rücklagen | Solider Start ohne zu großen Druck | Für große Ziele allein oft zu langsam |

| 15 % | Stabiles Einkommen, überschaubare Fixkosten | Guter Mittelweg aus Alltag und Vermögensaufbau | Erfordert Disziplin bei spontanen Ausgaben |

| 20 % | Viele Angestellte mit klarer Haushaltsstruktur | Starker Hebel für Notgroschen und Investitionen | Funktioniert nur mit sauberem Budget |

| 30 % oder mehr | Hohe Einkommen, niedrige Fixkosten, frühe finanzielle Ziele | Schneller Vermögensaufbau | Kann die Lebensqualität unnötig drücken, wenn es zu hart angesetzt wird |

Eine gute Sparquote ist also weniger eine Ideallinie als ein belastbarer Arbeitswert. Wer heute bei 8 Prozent startet, kann später immer noch hochgehen. Genau darum geht es im nächsten Schritt: die eigene Rate so zu berechnen, dass sie im Alltag wirklich trägt.

So berechnest du deine Sparrate ohne Schönrechnen

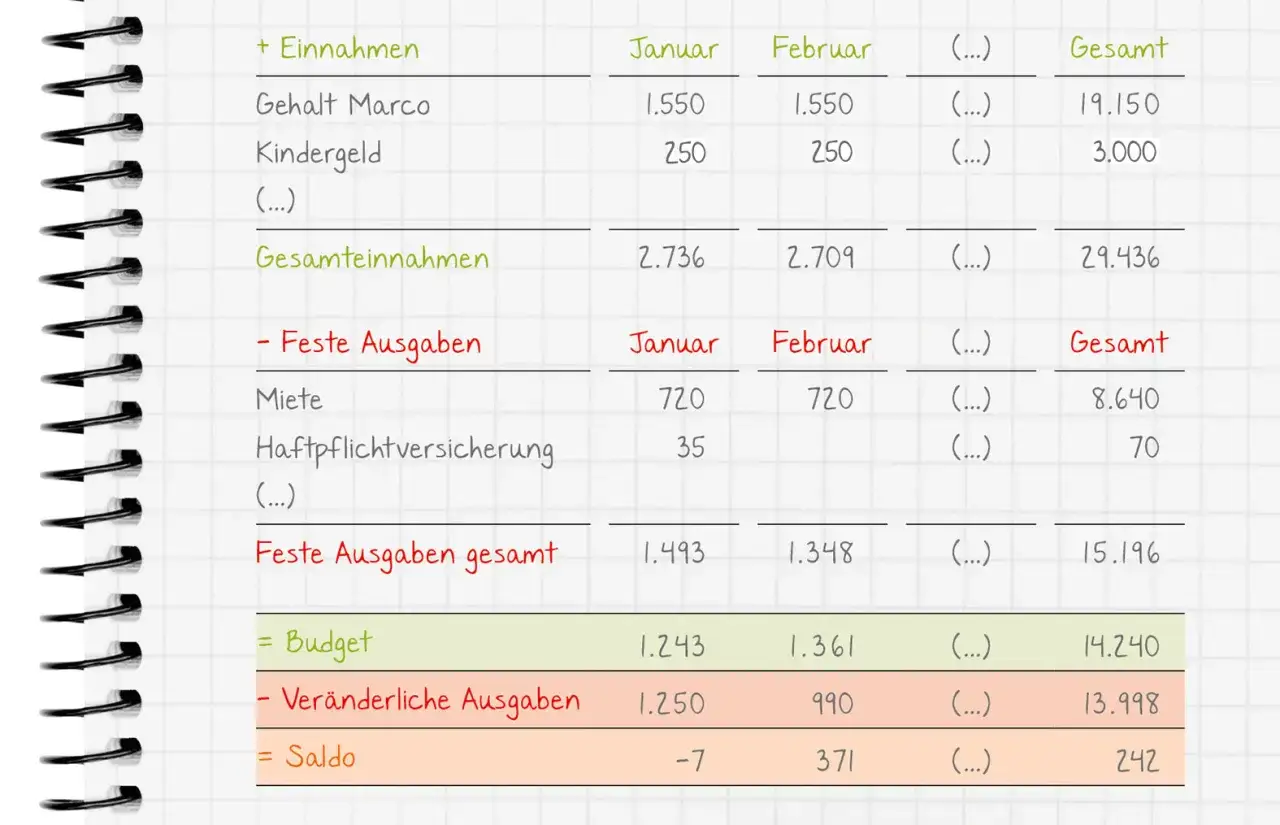

Ich würde die Berechnung immer vom Netto aus starten, nicht vom Brutto. Danach ziehst du die Fixkosten ab, also Miete, Nebenkosten, Versicherungen, Mobilität, Abos und laufende Verpflichtungen. Was übrig bleibt, ist nicht automatisch frei verfügbar, denn auch Lebensmittel, Kleidung, Freizeit und unregelmäßige Ausgaben gehören in die Rechnung.

1. Trenne Fixkosten und variable Kosten

Viele Haushalte überschätzen, was am Monatsende wirklich übrig bleibt, weil sie nur die offensichtlichen Rechnungen sehen. Ich rate dazu, für zwei oder drei Monate alle Ausgaben sauber mitzuschreiben. Erst dann erkennst du, ob deine Sparrate aus echtem Spielraum kommt oder nur aus Optimismus.

2. Lege zuerst deinen Notgroschen fest

Ein Notgroschen sollte in der Regel drei bis sechs Monatsausgaben abdecken. Wer selbstständig ist, schwankende Einnahmen hat oder Familie absichert, braucht eher mehr als weniger. Dieser Puffer gehört auf ein gut verfügbares Konto, nicht in eine Anlage mit Kursschwankungen.

Lesen Sie auch: Finanzielle Freiheit mit 50 - Dein realistischer Fahrplan

3. Baue danach deine langfristige Sparrate auf

Wenn der Puffer steht, kannst du den monatlichen Überschuss aufteilen: ein Teil bleibt für das kurzfristige Leben flexibel, der Rest geht in Sparpläne oder andere Ziele. Ein einfaches Beispiel: Bei 2.800 Euro netto, 1.600 Euro Fixkosten und 500 Euro variablen Kosten bleiben 700 Euro. Davon können 250 bis 350 Euro in den Vermögensaufbau gehen, ohne dass der Monat ständig kippt.

Der praktische Vorteil dieser Reihenfolge ist klar: Du sparst nicht gegen dein Leben, sondern mit ihm. Genau deshalb hängt die richtige Quote stark davon ab, in welcher Lebensphase du dich gerade befindest.

Welche Sparquote zu deiner Lebensphase passt

Die gleiche Rate ist nicht für jeden Haushalt sinnvoll. Ein Single mit stabiler Stelle und niedrigen Wohnkosten kann deutlich mehr zurücklegen als eine Familie mit hohem Betreuungs- und Wohnkostenblock. Ich denke deshalb lieber in Spannweiten als in starren Regeln.

| Lebenssituation | Sinnvolle Zielspanne | Warum diese Spanne passt |

|---|---|---|

| Berufseinstieg | 5 bis 10 % | Der Fokus liegt erst auf Stabilität, Puffer und Gewohnheit |

| Stabiles Angestelltenverhältnis | 10 bis 20 % | Genug Spielraum für Notgroschen, Rücklagen und ersten Vermögensaufbau |

| Familie mit hohen Fixkosten | 5 bis 15 % | Wichtig ist Planbarkeit, nicht ein überambitionierter Sparzwang |

| Hohe Einkommen bei niedrigen Fixkosten | 20 bis 30 % oder mehr | Hier lässt sich Geschwindigkeit in Vermögensaufbau umwandeln |

| Selbstständige oder Freiberufler | 10 bis 20 % plus größerer Puffer | Schwankende Einnahmen machen Liquidität wichtiger als bei Angestellten |

Die eigentliche Frage lautet also nicht, ob 10 oder 20 Prozent „richtig“ sind, sondern was zu deinem Einkommen und deiner Stabilität passt. Aus dieser Sicht wird auch klar, warum Schulden, Rücklagen und Investieren nicht getrennt voneinander betrachtet werden sollten.

Erst Rücklage, dann Rendite

Für die meisten Menschen gibt es eine sinnvolle Reihenfolge: erst Sicherheit, dann Rendite. Das heißt konkret, dass ein Notgroschen vor langfristigen Anlagen stehen sollte. Gleichzeitig gilt: Teure Konsumschulden mit hohen Zinsen sind oft die schlechtere „Anlage“ und sollten priorisiert zurückgezahlt werden.

- Schritt 1: kleine sofort verfügbare Reserve aufbauen.

- Schritt 2: teure Schulden abbauen, bevor du aggressiv investierst.

- Schritt 3: langfristige Ziele über Sparpläne oder andere Anlagen finanzieren.

- Schritt 4: mittelfristige Ziele getrennt halten, damit du nicht alles in einen Topf wirfst.

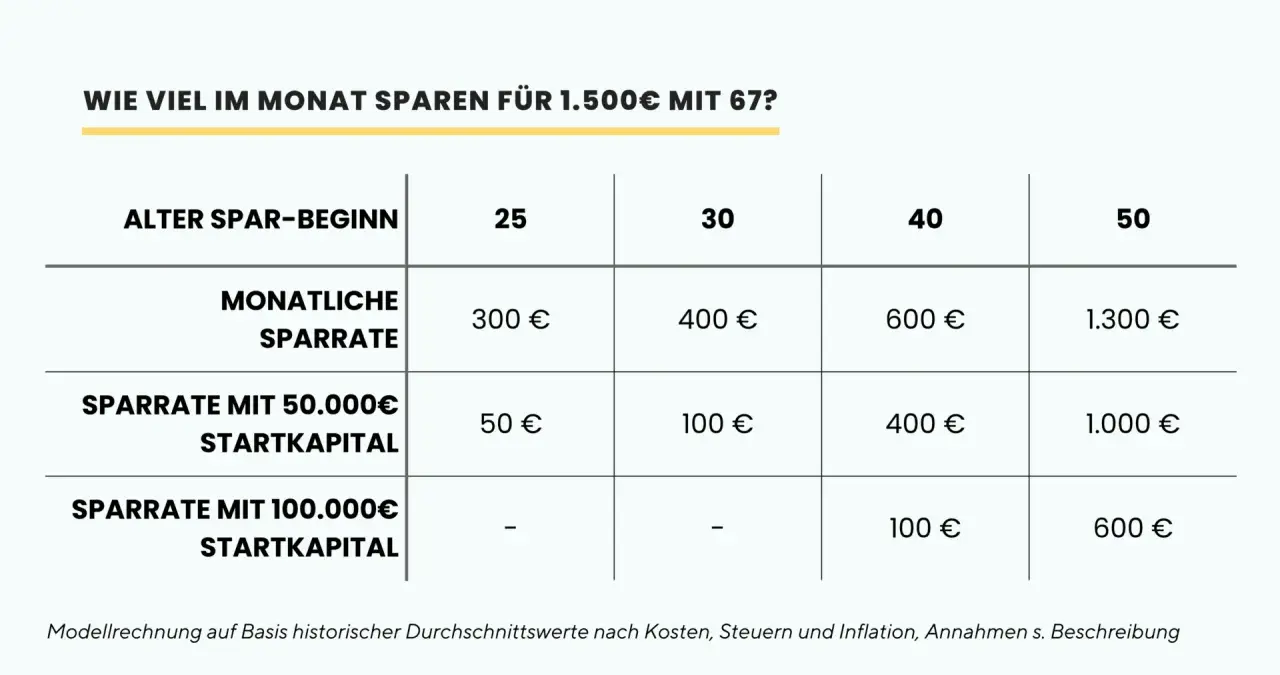

Für den langfristigen Vermögensaufbau ist der Zinseszinseffekt der entscheidende Hebel. Das bedeutet schlicht, dass Erträge wieder Erträge erzeugen. Die DKB rechnet in einem Beispiel vor, dass 330 Euro monatlich bei 5 Prozent Rendite über 30 Jahre auf rund 270.000 Euro kommen können. Solche Rechenbeispiele sind natürlich keine Garantie, aber sie zeigen, wie stark Konstanz die Höhe der Sparrate überholen kann.

Wer Geld für die nächsten 12 bis 24 Monate braucht, sollte es nicht in schwankende Anlagen drücken. Wer dagegen einen langen Horizont hat, kann einen Teil der monatlichen Sparrate investiv nutzen. Genau da liegen die größten Unterschiede zwischen „sparen“ und „Vermögen aufbauen“.Diese Fehler machen eine gute Sparrate unnötig schwach

In der Praxis scheitert Sparen selten an Mathematik, sondern an der Umsetzung. Die folgenden Fehler sehe ich besonders oft, und sie kosten direkt Wirkung.

- Zu hoch einsteigen: Wer sich auf 30 Prozent zwingt, obwohl der Alltag eng ist, bricht oft nach wenigen Monaten ab.

- Ohne Automatik sparen: Eine manuelle Überweisung am Monatsende verliert fast immer gegen spontane Ausgaben.

- Puffer und Sparziel vermischen: Ein Notgroschen ist kein Investment und ein ETF-Sparplan ist kein Girokonto-Ersatz.

- Gehaltserhöhungen verpuffen lassen: Jede Steigerung ist eine gute Gelegenheit, die Sparrate in kleinen Schritten anzuheben.

- Nur auf den Monatswert starren: Wenn die Jahresziele fehlen, wirkt jede Schwankung größer, als sie ist.

Mein praktischer Rat ist simpel: lieber eine etwas niedrigere Sparrate, die sauber läuft, als eine hohe Rate mit dauerndem Frust. Sobald die Routine sitzt, kannst du die Quote in kleinen Schritten erhöhen und so den nächsten Hebel nutzen.

Ein realistischer Start für 2026 ist oft kleiner als gedacht

Wenn du unsicher bist, beginne mit 10 Prozent und richte die Überweisung direkt nach dem Gehaltseingang ein. Das senkt den inneren Widerstand, weil du nur mit dem Geld planst, das wirklich übrig ist. Nach drei Monaten kannst du prüfen, ob 12, 15 oder 20 Prozent möglich sind, ohne dass du an anderer Stelle ständig nachjustieren musst.

Ich würde die Sparrate außerdem jedes Mal prüfen, wenn sich etwas Substantielles ändert: neues Gehalt, andere Miete, Kind, Schuldenfreiheit oder ein neues Sparziel. Genau dann ist es sinnvoll, die Quote anzuheben oder die Verteilung zwischen Rücklage und Investieren neu zu setzen. Am Ende zählt nicht die perfekte Zahl, sondern ein System, das in deinem echten Alltag durchhält.