Die Credo Technology-Aktie ist kein klassischer Chipwert für die breite Masse, sondern ein Titel mit direktem Hebel auf den Ausbau von KI-Rechenzentren. Wer das Papier verstehen will, muss nicht nur auf den Kurs schauen, sondern auf Umsatzdynamik, Margen, Kundenkonzentration und die Frage, wie viel Wachstum der Markt bereits eingepreist hat. Genau darum geht es hier: um eine nüchterne Einordnung der Firma, der jüngsten Zahlen und der zentralen Chancen und Risiken.

Die wichtigsten Punkte zur Credo-Technology-Aktie auf einen Blick

- Credo liefert Hochgeschwindigkeits-Verbindungstechnik für KI- und Rechenzentrumsinfrastruktur, also einen Engpass im Datenpfad.

- Im jüngsten Quartal stieg der Umsatz auf 437,0 Mio. US-Dollar, im Gesamtjahr auf 1,335 Mrd. US-Dollar.

- Die Bruttomarge lag zuletzt bei 68,2 %, der Cashbestand bei 1,4 Mrd. US-Dollar.

- Stand 15. Juni 2026 notierte CRDO bei rund 259,50 US-Dollar; die Bewertung ist mit einem KGV von etwa 142,5 anspruchsvoll.

- Die Aktie hat klare Chancen, ist aber stark von AI-Investitionen, Kundenschwerpunkt und einem hohen Erwartungsniveau abhängig.

Warum Credo im Kern ein Infrastrukturwert für KI ist

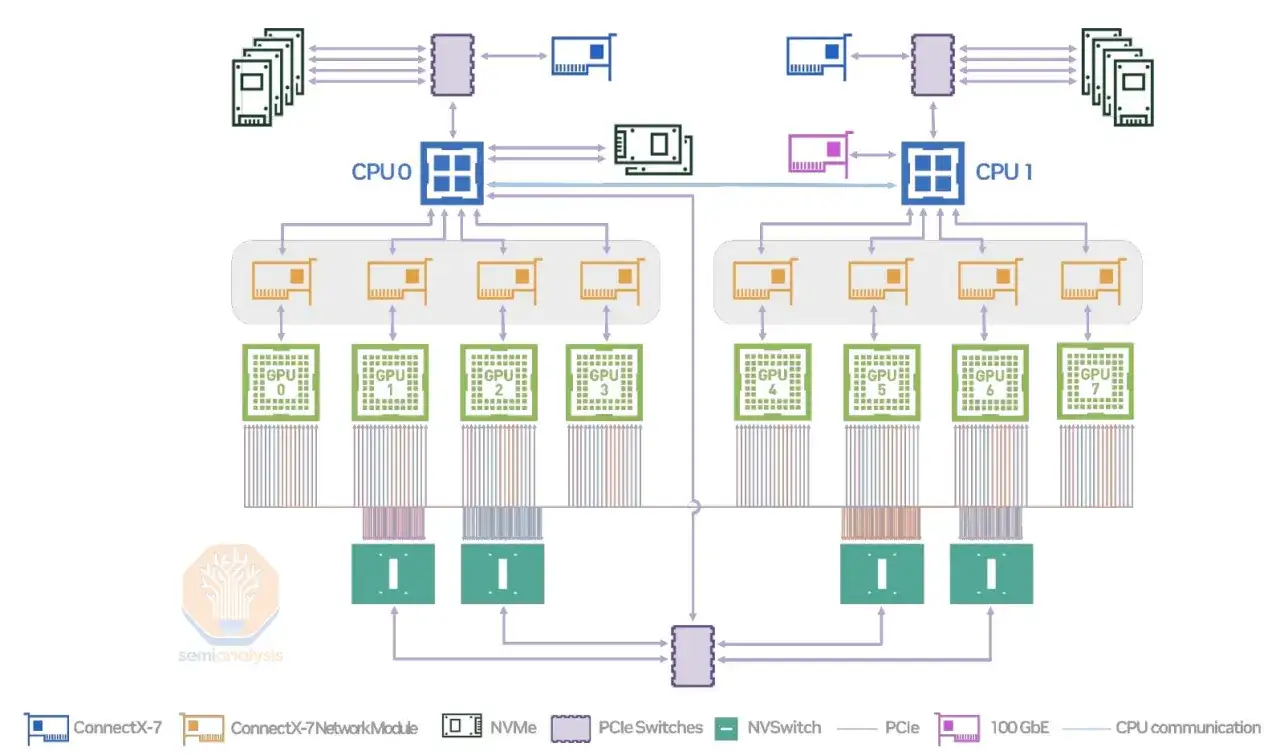

Credo verkauft keine Endgeräte und keine Software für den Massenmarkt. Das Unternehmen liefert Hochgeschwindigkeits-Verbindungstechnik, also Bausteine, die Daten zwischen GPUs, Switches, Speichern und optischen Strecken sauber und energieeffizient transportieren. Genau an dieser Stelle entstehen in modernen KI-Clustern oft die teuren Flaschenhälse: Wenn die Verbindung bremst, sinkt die Auslastung der Rechenleistung, und die Infrastruktur wird unnötig teuer.

Für mich ist das der eigentliche Kern der Story. Credo sitzt nicht im glänzenden Frontend der KI-Welt, sondern im Datenpfad, also dort, wo Leistung, Zuverlässigkeit und Stromverbrauch unmittelbar auf den Betrieb eines Rechenzentrums durchschlagen. Das macht das Geschäft weniger spektakulär als ein reines Softwarethema, aber oft deutlich relevanter für die Investitionsbereitschaft der großen Hyperscaler.

AECs, Retimer und optische Bausteine kurz eingeordnet

Zu den wichtigsten Produkten gehören AECs von Credo, also Active Electrical Cables. Das sind Kabel mit integrierter Elektronik, die Signale stabiler und über längere Strecken belastbarer machen. Dazu kommen Retimer, die das Signal erneut takten und damit Übertragungsfehler reduzieren, sowie optische DSPs und Transceiver für schnelle Lichtverbindungen. Das klingt technisch, ist aber ökonomisch einfach zu übersetzen: Mehr Stabilität, weniger Energieverlust, bessere Cluster-Leistung.

Warum gerade KI-Rechenzentren so viel Nachfrage erzeugen

Der KI-Boom ist nicht nur ein Chip-Boom. Jede neue Generation von Rechenclustern verlangt auch nach besserer Verkabelung, geringerer Latenz und robusterer Datenübertragung. Credo profitiert genau von diesem Infrastruktur-Upgrade. Das Unternehmen spricht inzwischen auch von Produkten wie ZeroFlap-Optics, OmniConnect und einer Diagnose- und Analyseplattform namens PILOT, was zeigt, dass das Portfolio breiter wird und nicht nur auf ein einziges Produktsegment setzt.

Die Mechanik des Geschäfts ist damit klarer, aber erst die Zahlen zeigen, ob das Wachstum bereits in harte Ergebnisse übersetzt wird. Genau dort wird es für Anleger interessant.

Die jüngsten Zahlen zeigen ein Unternehmen mit Tempo

Im jüngsten Quartal meldete Credo 437,0 Mio. US-Dollar Umsatz, ein Plus von 157 % gegenüber dem Vorjahr und 7,4 % gegenüber dem Vorquartal. Die Bruttomarge lag bei 68,2 %, der GAAP-Nettogewinn bei 169,1 Mio. US-Dollar und der Cash- sowie Kurzfristanlagenbestand bei 1,4 Mrd. US-Dollar. Das ist kein schwaches Hardware-Geschäft, sondern ein Unternehmen, das gleichzeitig wächst und profitabel bleibt.

| Kennzahl | Aktueller Wert | Einordnung |

|---|---|---|

| Kurs | 259,50 US-Dollar | Bereits stark gelaufen, hohe Erwartungen im Preis |

| Marktkapitalisierung | 49,8 Mrd. US-Dollar | Kein Nischenwert mehr, sondern ein großer Tech-Titel |

| KGV | 142,5 | Sehr ambitioniert, nur mit weiterem Wachstum plausibel |

| Umsatz im jüngsten Quartal | 437,0 Mio. US-Dollar | Starkes Wachstum bei hoher Dynamik |

| Umsatz im Gesamtjahr | 1,335 Mrd. US-Dollar | Mehr als verdreifacht im Jahresvergleich |

| Bruttomarge | 68,2 % | Für ein Hardware-nahes Geschäft sehr attraktiv |

| Cash und Investments | 1,4 Mrd. US-Dollar | Guter Puffer für Entwicklung und Expansion |

Im Gesamtjahr erreichte Credo rund 1,335 Mrd. US-Dollar Umsatz; der non-GAAP-Nettogewinn kletterte auf 662 Mio. US-Dollar. Gleichzeitig gab das Management für das nächste Quartal einen Umsatzkorridor von 465 bis 475 Mio. US-Dollar aus. Für mich ist das wichtig, weil der Markt nicht nur auf den Rückspiegel schaut. Wer bei diesen Zahlen noch zweifelt, muss vor allem die Nachhaltigkeit beurteilen, nicht die Richtung.

Ich lese diese Entwicklung als Beleg dafür, dass Credo nicht nur von der AI-Euphorie lebt, sondern bereits operativ liefert. Die offene Frage ist nun, ob die Bewertung dieses Tempo noch gerechtfertigt abbildet.

Warum die Bewertung anspruchsvoll bleibt

Stand 15. Juni 2026 notierte CRDO bei rund 259,50 US-Dollar, die Marktkapitalisierung lag bei etwa 49,8 Mrd. US-Dollar und das Kurs-Gewinn-Verhältnis bei ungefähr 142,5. Für einen Gewinnwert ist das ambitioniert. Ich würde diese Aktie deshalb nicht als klassische Value-Idee lesen, sondern als Wachstumswert, bei dem der Markt sehr viel Zukunft vorweggenommen hat.

Das ist nicht automatisch schlecht. Ein hohes Multiple kann gerechtfertigt sein, wenn drei Dinge zusammenkommen: erstens starkes Umsatzwachstum, zweitens stabile oder steigende Margen und drittens die Fähigkeit, den adressierbaren Markt weiter zu vergrößern. Genau auf diesen drei Säulen steht Credo im Moment. Aber genauso schnell, wie der Markt Fantasie honoriert, bestraft er Enttäuschungen.

- Positiv ist der Mix aus Umsatzwachstum, Profitabilität und hoher Cash-Position.

- Neutral bis kritisch ist, dass die Aktie bereits viel Perfektion einpreist.

- Wichtig ist, dass der Markt bei einem KGV über 140 sehr wenig Fehlertoleranz hat.

Ich schaue bei solchen Titeln weniger auf die Frage, ob sie „billig“ wirken, sondern darauf, ob die operative Realität das Bewertungsniveau noch tragen kann. Deshalb lohnt als Nächstes der Blick auf die echten Chancen, die diese Story stützen könnten.

Welche Chancen ich für die Aktie sehe

Die stärkste Chance liegt weiter im Ausbau der KI-Infrastruktur. Credo bedient ein Segment, in dem jeder neue Cluster, jede neue optische Verbindung und jede zusätzliche Rechenleistung mehr Bedarf an zuverlässiger Connectivity erzeugt. Das ist kein kurzfristiger Trend, sondern eine mehrjährige Infrastrukturwelle. Wenn die Hyperscaler ihre Netze weiter verdichten, braucht es genau solche Lösungen.

Mehr Produktbreite kann die Abhängigkeit vom Einzelerfolg senken

Credo erweitert sein Portfolio sichtbar. Neben AECs und Retimern sind ZeroFlap-Optics, ALCs und OmniConnect wichtige Bausteine der nächsten Wachstumsphase. Besonders interessant finde ich die Übernahme von Hyperlume für 92 Mio. US-Dollar, mit der das Unternehmen mikro-LED-basierte optische Interconnect-Technologie in sein Angebot holen will. Das ist kein Selbstzweck, sondern eine Wette auf den nächsten Entwicklungsschritt in der Datenkommunikation.

Die Bilanz gibt Spielraum für Wachstum

Mit 1,4 Mrd. US-Dollar an Cash und kurzfristigen Anlagen hat Credo einen komfortablen finanziellen Puffer. Das ist in einem Markt mit hohem Innovationsdruck wichtig, weil Forschung, Produktanläufe und Kundenqualifikation Kapital kosten. Eine starke Bilanz ist hier kein Sahnehäubchen, sondern ein echter Wettbewerbsvorteil.

Lesen Sie auch: Pennystocks - Chancen & Risiken: Lohnt sich das Investment?

Die operative Hebelwirkung bleibt groß

Wenn Umsatz wächst und die Bruttomarge nahe 68 % bleibt, kann sich der Gewinn überproportional entwickeln. Genau diese Hebelwirkung macht den Titel für Wachstumsinvestoren spannend. Der Markt bezahlt am Ende nicht nur Umsatz, sondern die Aussicht auf skalierbaren, profitablen Ausbau. Trotzdem ist diese Story nur so gut wie ihre Risikoseite. Und die ist bei Credo klar sichtbar.

Gerade weil die Chancen so stark sind, wäre es ein Fehler, die Risiken kleinzureden. Bei dieser Aktie sollte man sie nicht suchen müssen, sie liegen offen auf dem Tisch.

Die Risiken sind konkret und nicht nur theoretisch

| Risiko | Warum es zählt | Worauf ich achten würde |

|---|---|---|

| Kundenkonzentration | Im jüngsten 10-Q entfielen 64 % des Umsatzes auf einen Kunden und 16 % auf einen weiteren. | Mehr Breite bei den Abnehmern und stabilere Umsatzverteilung |

| Bewertungsrisiko | Ein KGV von rund 142,5 lässt nur wenig Raum für Enttäuschungen. | Ob Umsatz und Gewinn weiter stark wachsen |

| AI-Capex-Zyklus | Investitionen großer Cloud- und KI-Anbieter verlaufen nicht linear. | Ob die Nachfrage nach Infrastruktur anhaltend bleibt |

| Execution-Risiko | Neue Produkte und Übernahmen müssen erst in Umsatz übersetzt werden. | Ob Hyperlume, ZeroFlap und OmniConnect wirklich skalieren |

| Währungsrisiko | Deutsche Anleger kaufen den Wert in US-Dollar. | Entwicklung von Euro-Dollar und Brokerkosten |

Die Kundenkonzentration ist dabei für mich das heikelste Detail. Wenn ein einzelner Großkunde einen so hohen Anteil am Geschäft hat, kann ein Quartal schnell besser oder schlechter aussehen, als es die langfristige Lage eigentlich hergibt. Das ist kein automatisches K.-o.-Kriterium, aber es verlangt Disziplin beim Lesen der Zahlen.

Die passende Einordnung hängt deshalb stark vom Anlegertyp ab. Nicht jede starke Wachstumsstory passt zu jedem Depot, und genau das sollte man ehrlich benennen.

Für wen die Aktie passt und für wen eher nicht

| Eher passend für | Eher unpassend für |

|---|---|

| Anleger, die an AI-Infrastruktur als mehrjährigen Trend glauben | Anleger, die ruhige, defensive Titel suchen |

| Investoren, die hohe Margen und starkes Wachstum bevorzugen | Investoren, die vor allem niedrige Bewertungen wollen |

| Portfolios, die Schwankungen aushalten können | Depots mit Fokus auf Stabilität und planbare Erträge |

| Technologie-Schwerpunkte mit längerem Anlagehorizont | Portfolios, die Währungsrisiken möglichst vermeiden |

Ich würde Credo eher als gezielte Wachstumsbeimischung sehen als als Kernposition für jedes Depot. Wer hier einsteigt, kauft keine ruhige Bilanzgeschichte, sondern eine wettbewerbsstarke, aber anspruchsvoll bewertete Infrastrukturwette. Genau deshalb sollte die Positionsgröße zur eigenen Risikobereitschaft passen.

Was ich als Nächstes beobachte, entscheidet schließlich darüber, ob die Story weiter trägt oder an Schwung verliert.

Welche Signale ich bis zum nächsten Bericht beobachte

- Ob der Umsatz im nächsten Quartal tatsächlich im Korridor von 465 bis 475 Mio. US-Dollar landet.

- Ob die Bruttomarge weiter in der Nähe von 67 bis 69 % bleibt.

- Ob sich die Kundenbasis sichtbar verbreitert und die Abhängigkeit von wenigen Großkunden sinkt.

- Ob Produkte wie ZeroFlap Optics, ALCs, OmniConnect und die Hyperlume-Technologie messbar zum Umsatz beitragen.

- Ob die operativen Kosten langsamer steigen als der Umsatz, damit der Gewinnhebel erhalten bleibt.

Wenn diese Punkte zusammenpassen, bleibt die Investmentstory intakt; kippt einer davon deutlich, wirkt die Bewertung schnell überzogen. Genau deshalb beurteile ich die Credo Technology-Aktie nicht auf Schlagworten, sondern auf quartalsweisen Belegen.