Ein sauberes Budget braucht keine komplizierte App-Logik, sondern klare Regeln für dein Geld. Das 3-Konten-Modell trennt laufende Ausgaben, feste Verpflichtungen und Rücklagen, damit du am Monatsende nicht rätseln musst, wohin das Geld verschwunden ist. Gerade in Deutschland funktioniert das gut, weil Daueraufträge, SEPA-Überweisungen und moderne Banken die Automatisierung einfach machen.

Ich zeige dir hier, wie dieses System in der Praxis aufgebaut wird, welche Kontoarten sich wirklich eignen und wann ein Tagesgeldkonto oder ein Depot die bessere dritte Station ist. Dazu kommen typische Fehler, sinnvolle Beträge und eine einfache Vorgehensweise für Singles, Paare und Menschen mit schwankendem Einkommen.

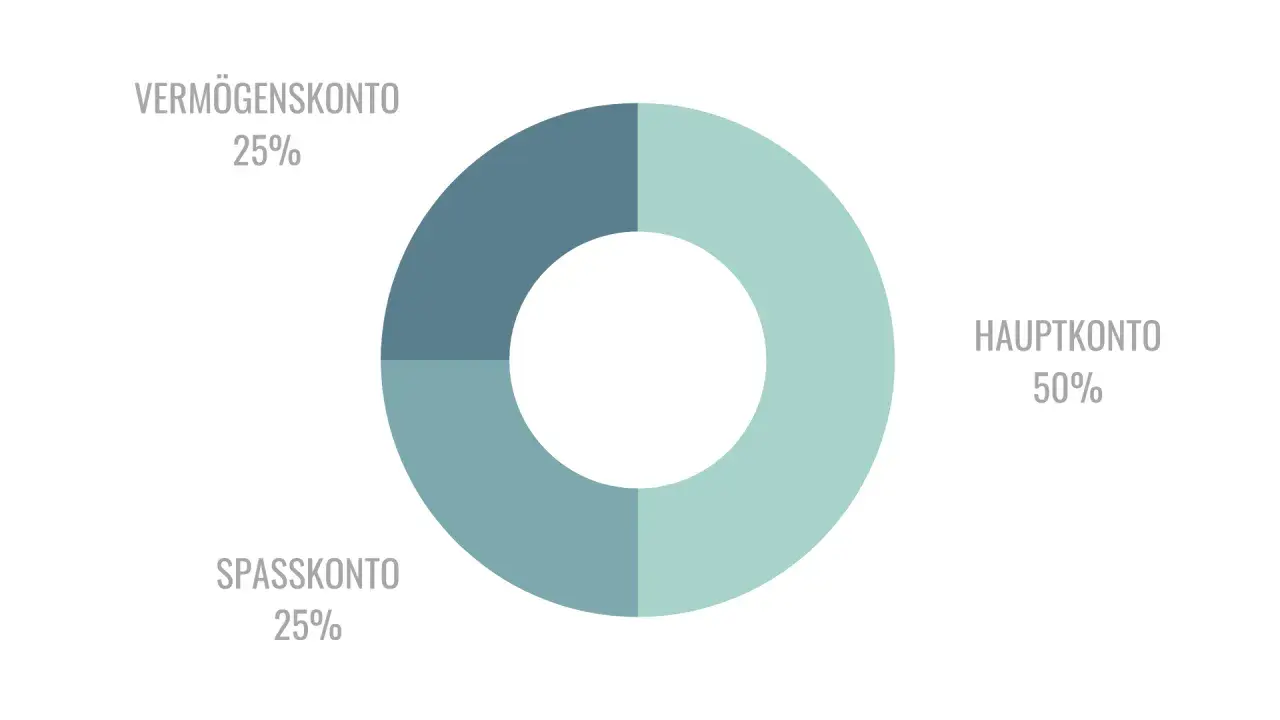

Die drei Konten funktionieren nur dann, wenn jede Rolle klar ist

- Ein Konto bezahlt Fixkosten, eines deckt den Alltag, eines hält Rücklagen oder Anlagen.

- Die beste Wirkung entsteht durch automatische Umbuchungen direkt nach Gehaltseingang.

- Für den Notgroschen zählt Verfügbarkeit, für Vermögensaufbau eher Renditechance als täglicher Zugriff.

- Ein einziges Bankhaus reicht oft aus, aber bei größeren Guthaben kann eine Streuung sinnvoll sein.

- Unterkonten helfen bei Ordnung, ersetzen aber keine saubere Trennung der Geldtöpfe.

Wie das Dreikonten-System im Alltag funktioniert

Ich würde das Geld nicht als einen großen Topf behandeln, sondern als drei klar getrennte Aufgaben. Genau darin liegt der praktische Wert des 3-Konten-Modells: Geld wird nicht erst am Monatsende sortiert, sondern am Monatsanfang verteilt. Das senkt Reibung, verhindert spontane Fehlkäufe und gibt dir früh ein Gefühl dafür, ob dein Budget realistisch ist.

| Konto | Aufgabe | Wohin das Geld geht | Was dort nicht hingehört |

|---|---|---|---|

| Fixkostenkonto | Alle wiederkehrenden Verpflichtungen | Miete, Strom, Versicherungen, Abos, Kreditrate, Kita, Rundfunkbeitrag | Spontane Einkäufe und Geld, das du im Alltag ausgibst |

| Alltagkonto | Flexibel verfügbares Monatsgeld | Lebensmittel, Tankfüllung, Restaurant, Freizeit, kleine Anschaffungen | Rücklagen und Geld für größere Ziele |

| Spar- oder Anlagekonto | Rücklage oder Vermögensaufbau | Notgroschen, Tagesgeld, ETF-Sparplan, Depot | Regelmäßige Alltagsausgaben |

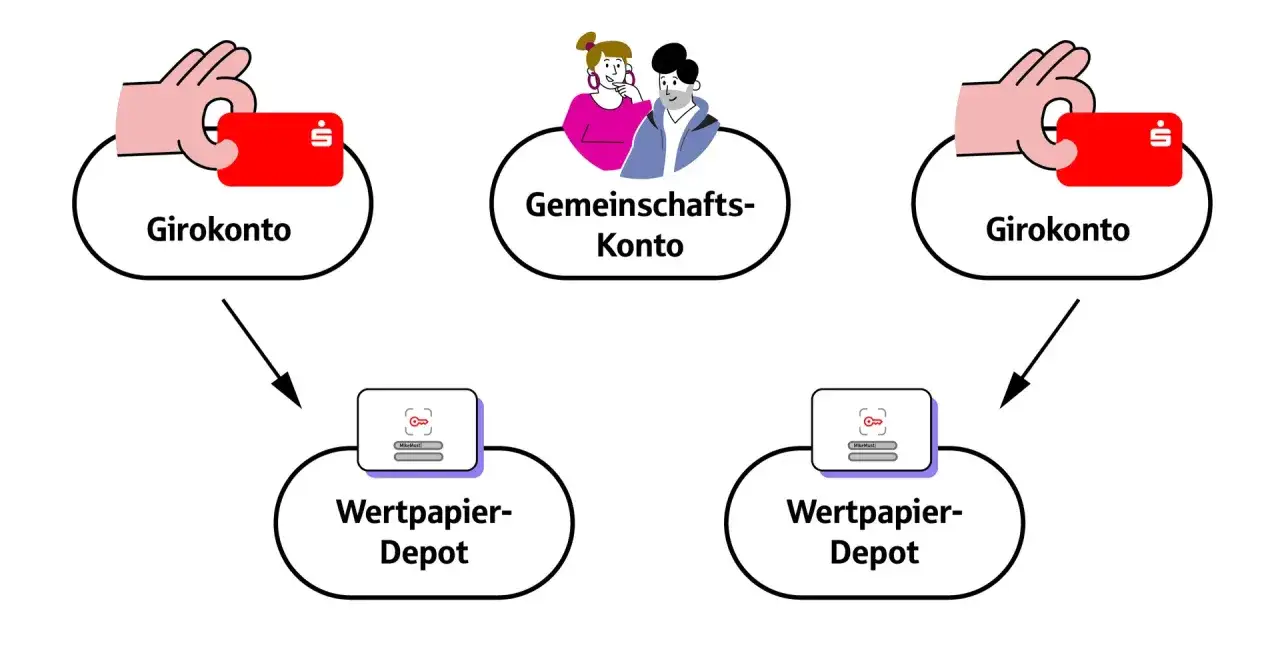

Wie die Sparkasse das Modell für Paare beschreibt, ist genau diese Trennung von gemeinsamer Kasse und privaten Konten der praktische Kern. Das gilt aber nicht nur für Paare. Auch Singles profitieren davon, weil der Monatsstart planbarer wird und du nicht jeden Kauf innerlich neu rechtfertigen musst.

Für Paare zählt Fairness, nicht Gleichmacherei

Wenn zwei Menschen zusammen wirtschaften, ist ein Gemeinschaftskonto für gemeinsame Ausgaben oft die sauberste Lösung. Beide zahlen einen festen Betrag ein, und von dort laufen die gemeinsamen Kosten ab. Bei ähnlich hohem Einkommen reicht oft ein 50-50-Modell. Verdienen beide unterschiedlich, ist eine prozentuale Aufteilung fairer, zum Beispiel 60 zu 40. So bleibt das System sachlich und verhindert stille Spannungen.

Lesen Sie auch: Traders Place Test - Depot mit 0 € Order? Lohnt sich das?

Bei schwankendem Einkommen braucht das Modell einen Puffer

Wenn dein Einkommen nicht jeden Monat gleich ist, würde ich das System etwas robuster bauen. Dann legst du zuerst eine Basis für Fixkosten und Lebenshaltung fest und verschiebst nur den Überschuss in Richtung Sparen oder Investieren. Wichtig ist, dass dein Alltagkonto nicht vom Optimismus lebt, sondern von einem Betrag, der auch in schwächeren Monaten funktioniert. Genau hier scheitern viele gute Vorsätze, nicht an der Idee selbst.

Wenn die Rollen der Konten klar sind, stellt sich die nächste Frage fast automatisch: Reichen zwei Konten vielleicht schon, oder lohnt sich die dritte Trennung wirklich?

Warum drei Konten oft besser sind als zwei

Ein Kontensystem ist keine Glaubensfrage, sondern eine Frage der Reibung. Zwei Konten können reichen, wenn du diszipliniert bist, deine Ausgaben genau kennst und deine Rücklagen sowieso separat führst. Drei Konten sind meist dann stärker, wenn du Entscheidungen vereinfachen willst und nicht jedes Mal nachdenken möchtest, ob eine Ausgabe noch in den Rahmen passt.

| Modell | Vorteile | Grenzen | Für wen sinnvoll |

|---|---|---|---|

| Ein Konto | Maximal einfach, kaum Verwaltung | Alles vermischt sich, Budgetfehler fallen spät auf | Nur für sehr kleine oder extrem stabile Finanzsituationen |

| Zwei Konten | Bessere Trennung von Fixkosten und freiem Geld | Rücklagen und Investieren landen oft wieder im Alltag | Für Menschen mit überschaubaren Ausgaben und klaren Routinen |

| Drei Konten | Sehr klare Struktur, gute Automatisierung, mehr Überblick | Etwas mehr Einrichtung am Anfang | Für Singles, Paare und Familien, die Ordnung wirklich spüren wollen |

Mein Eindruck aus der Praxis ist: Drei Konten sind meist der Sweet Spot. Weniger ist einfacher, aber oft zu grob. Mehr ist möglich, wird aber schnell unnötig kleinteilig. Sobald du beginnst, fünf oder sechs Untertöpfe zu pflegen, ist das System oft nicht mehr schlauer, sondern nur noch administrativer. Wenn das für dich stimmig ist, geht es im nächsten Schritt um die konkrete Einrichtung.

So richtest du die Konten in Deutschland sauber ein

Die Umsetzung ist eigentlich simpel, wenn man sie nicht unnötig verkompliziert. Ich würde so vorgehen:

- Ermittle deine festen monatlichen Kosten. Dazu gehören Miete, Nebenkosten, Versicherungen, Abos, Kreditraten, Mobilfunk und alles, was sich fast jeden Monat wiederholt.

- Lege fest, wie viel dein Alltagkonto braucht. Das ist dein frei verfügbares Monatsgeld für Lebensmittel, Freizeit, Tanken und kleine Spontankäufe.

- Richte einen Dauerauftrag ein. Ein Dauerauftrag ist eine automatische, wiederkehrende Überweisung. Er sorgt dafür, dass das Geld direkt nach Gehaltseingang in die passenden Töpfe wandert.

- Entscheide, was der dritte Topf sein soll. Für den Notgroschen gehört Geld auf ein Tagesgeldkonto. Für langfristigen Vermögensaufbau ist ein Depot bei einem Broker sinnvoller.

- Halte die Karten getrennt. Ich würde möglichst nur das Alltagkonto mit Karte und Bezahlfunktion nutzen. So bleibt die Versuchung kleiner, Reserven anzutasten.

Wichtig ist nicht, alles perfekt zu treffen, sondern von Beginn an einen realistischen Zielwert zu setzen. Ein Beispiel zeigt das gut:

| Monatliches Netto | Fixkosten | Alltag | Sparen oder Investieren |

|---|---|---|---|

| 2.400 Euro | 1.250 Euro | 650 Euro | 500 Euro |

| 3.800 Euro | 1.700 Euro | 900 Euro | 1.200 Euro |

Wenn deine Fixkosten dauerhaft über 60 Prozent deines Nettos liegen, wird das Modell eng. Dann musst du entweder die Ausgaben senken oder den Alltagsetat strenger fassen. Ich würde in so einem Fall nicht mit noch mehr Konten arbeiten, sondern zuerst die Struktur der Ausgaben prüfen. Damit bleibt noch die Frage offen, welche Bank- und Broker-Kombination dafür am meisten Sinn ergibt.

Welche Bank- und Broker-Lösung sich dafür am meisten lohnt

Für das Dreikonten-System brauchst du nicht automatisch drei verschiedene Anbieter. Manchmal reicht ein einziges Institut mit Unterkonten, manchmal ist eine Mischung aus Bank, Tagesgeld und Broker deutlich besser. Die richtige Wahl hängt davon ab, wie viel Übersicht, Sicherheit und Rendite du brauchst. Die BaFin weist darauf hin, dass Einlagen in Deutschland bis 100.000 Euro pro Kundin oder Kunde und Bank gesetzlich geschützt sind, unabhängig davon, wie viele Konten du dort führst.

| Lösung | Stärken | Schwächen | Mein Fazit |

|---|---|---|---|

| Filialbank mit mehreren Konten | Persönliche Beratung, Bargeldnähe, vertraute Prozesse | Oft höhere Gebühren, weniger flexibel | Sinnvoll, wenn dir Service wichtiger ist als maximale Kostenkontrolle |

| Direktbank mit Unterkonten | Meist günstiger, gute App, einfache Automatisierung | Weniger klassischer Service vor Ort | Für viele Privatbudgets die pragmatischste Lösung |

| Neobank mit Spaces oder Pockets | Sehr gute Übersicht, Unterkonten oft leicht anlegbar | Leistungsumfang variiert, nicht jede Funktion ist gleich stark | Gut, wenn du digital arbeitest und gern mit Regeln statt mit Papier planst |

| Bank plus Broker | Saubere Trennung zwischen Liquidität und Vermögensaufbau | Etwas mehr Disziplin und ein Login mehr | Ideal, wenn der dritte Topf wirklich langfristig arbeiten soll |

Wichtig ist der Unterschied zwischen Parken und Anlegen. Ein Giro- oder Tagesgeldkonto ist für Geld gedacht, das schnell verfügbar bleiben soll. Ein Depot beim Broker ist für Geld gedacht, das Schwankungen aushält und länger liegen darf. Der Notgroschen gehört deshalb nicht ins Depot, sondern auf ein einfach abrufbares Konto. Wenn du mehr Bargeldreserve hältst als 100.000 Euro pro Bank, würde ich das Guthaben auf mehrere Institute verteilen. Das ist keine Panikreaktion, sondern nüchterne Risikosteuerung.

Beim Auswählen der Bank würde ich auf vier Dinge achten: kostenlose oder faire Kontoführung, gute Daueraufträge, klare Unterkonten und saubere Kartensteuerung. Beim Broker zählt zusätzlich, wie günstig Sparpläne sind und ob du langfristig wirklich Lust hast, mit dem System zu arbeiten. Eine Lösung ist nur dann gut, wenn du sie im Alltag nicht störend findest. Selbst ein gutes Setup kippt aber, wenn ein paar klassische Fehler drinbleiben.

Die häufigsten Fehler, die das System wieder unübersichtlich machen

Die meisten Probleme entstehen nicht durch das Konzept, sondern durch schlampige Umsetzung. Ich sehe immer wieder dieselben Muster:

- Zu viel Geld auf dem Alltagkonto liegt dort einfach herum und wird dadurch gefühlt verfügbar, obwohl es eigentlich Rücklage wäre.

- Der Notgroschen wird investiert und ist dann im falschen Moment nicht schnell genug abrufbar.

- Zu viele Unterkonten machen das System optisch ordentlich, aber mental anstrengend.

- Keine Automatisierung führt dazu, dass du jeden Monat manuell neu entscheiden musst.

- Gemeinsame und private Ausgaben werden vermischt und führen bei Paaren fast immer zu Diskussionen.

- Gebühren werden ignoriert, obwohl ein unnötig teures Kontosetup über das Jahr schnell spürbar wird.

Bei unregelmäßigem Einkommen ist der wichtigste Fehler meistens ein zu optimistischer Monatsplan. Wenn dein Gehalt schwankt, solltest du die Konten nicht nach dem besten Monat füttern, sondern nach einem realistischen Durchschnitt. Ich würde dann einen Basisbetrag auf das Fixkostenkonto leiten und erst den Rest verteilen, wenn klar ist, wie stark der Monat wirklich ausfällt. So bleibt die Struktur stabil, auch wenn die Einnahmen es nicht sind.

Ein weiterer Punkt, den viele unterschätzen: Ein guter Puffer ist kein Luxus, sondern Teil der Methode. Als Startwert halte ich zwei bis drei Monatsausgaben auf einem schnell verfügbaren Konto für vernünftig. Für Selbstständige oder Menschen mit unsicherem Einkommen darf es eher mehr sein. Der Rest des Vermögens kann dann bewusst in Liquidität und langfristigen Aufbau aufgeteilt werden. Wenn diese Fehler vermieden sind, brauchst du nur noch einen Startplan, der sich ohne viel Nachdenken umsetzen lässt.

Ein pragmatischer Startplan für die ersten 30 Tage

Ich würde das System nicht an einem Nachmittag perfekt bauen wollen. Besser ist ein kurzer, klarer Start in kleinen Schritten:

- Notiere deine echten Fixkosten der letzten drei Monate und bilde daraus einen Monatsschnitt.

- Lege dein Alltagbudget fest und entscheide, welchen Betrag du wirklich ohne Stress ausgeben kannst.

- Richte die Überweisungen direkt nach Gehaltseingang ein, am besten als Dauerauftrag.

- Entscheide, ob der dritte Topf Tagesgeld, Notgroschen oder Depot sein soll.

- Prüfe nach einem Monat, ob du zu viel oder zu wenig auf dem Alltagkonto behältst, und passe die Beträge um 5 bis 10 Prozent an.

Wenn du das einmal sauber aufgesetzt hast, arbeitet das System für dich und nicht umgekehrt. Genau das ist für mich der größte Vorteil der drei Konten: Es macht Geld nicht magisch, aber es macht Geldführung deutlich ruhiger, transparenter und leichter durchzuhalten.