Ein gutes Kontensystem macht Budgetieren deutlich einfacher, weil Geld nicht mehr auf einem Haufen liegt, sondern klare Aufgaben bekommt. Genau darum geht es hier: wie du mit mehreren Konten Fixkosten, Alltag, Rücklagen und langfristigen Vermögensaufbau sauber trennst, ohne dir das Leben unnötig kompliziert zu machen. Ich zeige dir, welche Konten in Deutschland wirklich sinnvoll sind, wie du das System in wenigen Schritten aufsetzt und wo die Grenzen liegen.

Die wichtigsten Punkte auf einen Blick

- Mehrere Konten helfen vor allem dann, wenn jedes Konto nur eine klare Aufgabe hat.

- Für die meisten Haushalte reichen Girokonto, Tagesgeldkonto und bei Bedarf ein Depot beim Broker.

- Fixkosten sollten per Dauerauftrag direkt nach dem Gehaltseingang verteilt werden.

- Ein Haushaltsbuch bleibt sinnvoll, weil Konten allein keine Disziplin ersetzen.

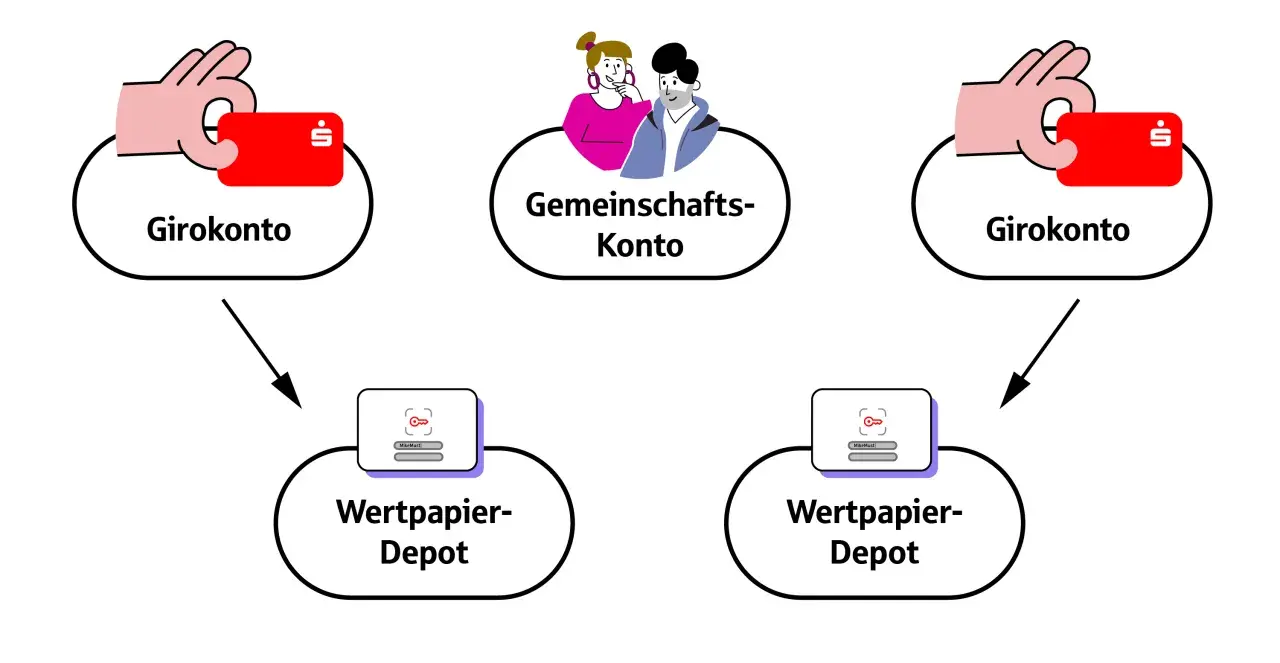

- Für Paare ist ein Gemeinschaftskonto oft die sauberste Lösung, für Singles meist ein separates Spar- und Konsumkonto.

- Langfristiges Geld gehört nicht auf das Girokonto, sondern getrennt in Reserve oder Investment.

Was das Kontensystem im Alltag wirklich leistet

Ein Mehrkontenmodell ist keine Zauberei, sondern Ordnung mit System. Ich nutze es vor allem deshalb gern, weil es die mentale Trennung erleichtert: Was für Miete, Strom und Versicherungen gedacht ist, wird nicht versehentlich im Alltag verprasst. Was für Rücklagen bestimmt ist, bleibt stehen. Und was du investierst, verschwindet nicht in der laufenden Kontobewegung.

Die Verbraucherzentrale weist zu Recht darauf hin, dass ein Haushaltsbuch nicht automatisch mehr Geld schafft, aber sichtbar macht, wohin es fließt. Genau an dieser Stelle setzt das Kontenmodell an: Es übersetzt Überblick in Handeln. Du musst nicht jeden Kauf bewerten, wenn du dein Geld vorher strukturiert hast.

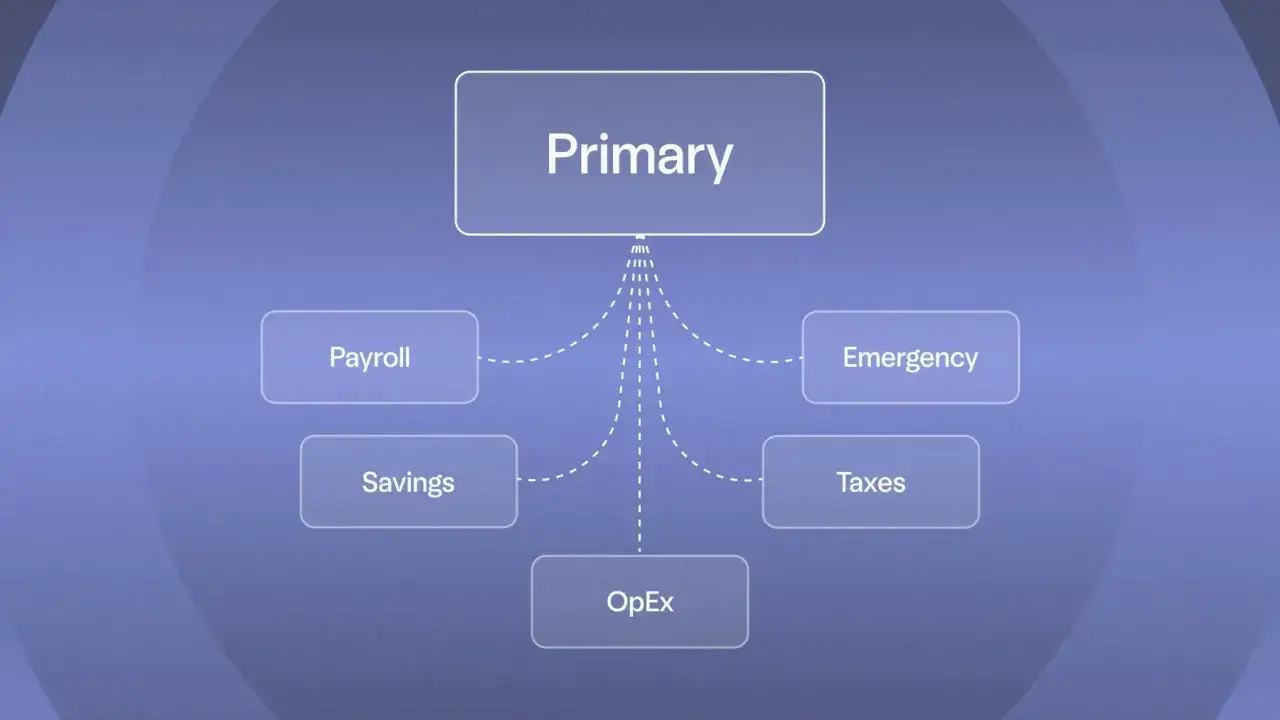

- Fixkosten werden planbar, weil sie auf einem dafür vorgesehenen Konto liegen.

- Variable Ausgaben bleiben begrenzt, weil du sie aus einem separaten Budget bezahlst.

- Sparen wird automatisiert, statt am Monatsende irgendwie übrig zu bleiben.

- Investieren wird sauber vom Tagesgeschäft getrennt, wenn ein Depot dazukommt.

Genau deshalb funktioniert die Methode besser als bloßes „Ich gebe diesen Monat weniger aus“. Im nächsten Schritt geht es darum, welche Konten du dafür überhaupt brauchst.

Welche Konten ich dafür trennen würde

Ich würde nicht einfach beliebig viele Konten eröffnen. Jedes zusätzliche Konto braucht eine echte Funktion, sonst wird aus Struktur schnell Verwaltung. Für die meisten Haushalte sind diese Bausteine sinnvoll:

| Baustein | Aufgabe | Wann ich ihn nutze |

|---|---|---|

| Girokonto | Eingang für Gehalt, Lastschriften, Kartenzahlungen und den laufenden Alltag | Als zentrales Hauptkonto fast immer |

| Tagesgeldkonto | Notgroschen, Puffer für Jahreszahlungen, kurzfristige Rücklagen | Wenn du Liquidität und Trennung vom Alltag willst |

| Gemeinschaftskonto | Gemeinsame Fixkosten wie Miete, Strom, Lebensmittel oder Kinderkosten | Vor allem bei Paaren und Familien |

| Depot beim Broker | Langfristiger Vermögensaufbau mit ETFs, Fonds oder Aktien | Wenn du Geld nicht nur parken, sondern anlegen willst |

| Unterkonten oder Töpfe | Feingliederung für Urlaub, Auto, Geschenke oder Versicherungen | Wenn deine Bank das komfortabel anbietet |

Finanztip beschreibt das Drei-Konten-Modell für Singles passend als Mischung aus Girokonto, Spaßkonto und Sparkonto. Ich halte das für einen guten Ausgangspunkt, wenn du deine Finanzen ohne großen Aufwand sortieren willst. Für Anleger kommt dann noch ein Depot dazu, denn Geld für den Vermögensaufbau gehört nicht in denselben Topf wie dein Monatsbudget.

Die wichtigste Trennung ist für mich nicht „viele Konten gegen wenige Konten“, sondern Ausgeben, Puffer und Anlegen. Wenn diese drei Ebenen sauber getrennt sind, wird dein Alltag spürbar ruhiger. Wie du das praktisch einrichtest, zeige ich dir jetzt Schritt für Schritt.

So richtest du das System in kurzer Zeit ein

Ich würde das Modell nicht zu theoretisch angehen. In der Praxis reicht oft ein sauberer Erstaufbau an einem Abend, wenn du deine Zahlen grob kennst. Danach läuft vieles automatisiert.

- Einnahmen und Fixkosten erfassen. Schau dir an, was monatlich wirklich reinkommt und welche Beträge sicher weggehen, etwa Miete, Strom, Versicherungen, Mobilität und Abos.

- Einen Startwert festlegen. Die 50-30-20-Regel ist ein brauchbarer Anker: 50 Prozent für Fixkosten, 30 Prozent für flexible Ausgaben und 20 Prozent für Sparen. Wenn dein Budget enger ist, kann auch 70-20-10 oder 80-10-10 realistischer sein.

- Konten klar benennen. Nenne sie nicht nur technisch, sondern nach Funktion, etwa „Fixkosten“, „Alltag“, „Rücklage“ oder „Urlaub“. Das reduziert Fehlüberweisungen.

- Daueraufträge direkt zum Gehaltseingang einrichten. Das ist der eigentliche Hebel. Geld wird am Monatsanfang verteilt, nicht erst dann sortiert, wenn schon zu viel ausgegeben wurde.

- Jahreskosten extra behandeln. Kfz-Versicherung, Urlaub, Weihnachten oder Nachzahlungen sollten als monatlicher Betrag auf einem Rücklagenkonto landen.

- Nach zwei Monaten nachjustieren. Wenn ein Konto regelmäßig leerläuft oder zu viel liegen bleibt, passt die Aufteilung noch nicht.

Ein simples Beispiel: Bei 3.000 Euro Netto kann ein Startpunkt 1.500 Euro für Fixkosten, 900 Euro für flexible Ausgaben und 600 Euro für Sparen sein. Wenn deine Fixkosten schon bei 1.800 Euro liegen, ist die klassische 50-30-20-Aufteilung zu eng. Dann verschiebst du den Fokus, statt das Modell zu erzwingen.

Für den Notgroschen halte ich drei bis sechs Monatsausgaben für einen vernünftigen Zielkorridor. Wer unregelmäßig verdient oder als Selbstständiger arbeitet, sollte eher höher ansetzen. Danach wird das Tagesgeldkonto vom Puffer zum echten Sicherheitsanker.

Der nächste Punkt ist wichtig, weil die beste Struktur nur dann funktioniert, wenn sie zu deinem Alltag passt und nicht gegen ihn arbeitet.

Mehr Konten, Unterkonten oder Budget-App

Die beste Lösung ist nicht automatisch die mit den meisten IBANs. Ich schaue mir immer an, wie viel Reibung eine Struktur im Alltag erzeugt. Manche Menschen brauchen echte Konten, andere kommen mit Unterkonten oder App-Logik besser klar.

| Variante | Vorteil | Nachteil | Für wen geeignet |

|---|---|---|---|

| Mehrere echte Konten | Sehr klare Trennung, funktioniert bankunabhängig | Mehr IBANs, mehr Überweisungen | Paare, Familien, konsequente Sparer |

| Unterkonten oder Töpfe | Übersichtlich und oft bequem in einer App | Nicht jede Bank bietet das sauber an | Singles und digitale Nutzer |

| Budget-App mit Hauptkonto | Wenig Kontowechsel, gute Auswertung | Erfordert mehr Disziplin beim Mitziehen | Menschen mit gutem Zahlengefühl |

| Girokonto plus Depot | Saubere Trennung zwischen Alltag und Vermögensaufbau | Kein Ersatz für ein echtes Budgetsystem | Wer langfristig investiert |

Ich würde Unterkonten immer dann bevorzugen, wenn du Ordnung willst, aber keine Lust auf fünf verschiedene Karten hast. Echte Konten lohnen sich vor allem dort, wo mehrere Personen auf Geld zugreifen oder wenn du bewusst harte Grenzen brauchst. Eine App hilft zusätzlich, ersetzt aber kein klares Kontenlayout.

Für Geldanlage gilt dabei eine einfache Regel: Das Depot ist kein Parkkonto. Geld, das du langfristig für ETFs, Fonds oder Aktien nutzen willst, gehört getrennt vom Alltag geführt. Genau das macht Banken und Broker im Zusammenspiel sinnvoll.

Für wen das Modell stark ist und wo es an Grenzen stößt

Ich halte das Kontenmodell besonders dann für stark, wenn es dein Verhalten entlastet. Es ist kein Moraltest und auch kein Zeichen von Finanzwissen, sondern ein Werkzeug. Trotzdem funktioniert es nicht bei jedem Haushalt gleich gut.

Für Singles

Als Single reicht oft ein schlankes Setup aus Girokonto, Tagesgeldkonto und optional einem Unterkonto für Freizeit. Das ist übersichtlich und verhindert, dass du zu viel aufteilen willst. Wenn dein Einkommen stabil ist, kannst du mit relativ wenig Struktur schon viel Ordnung schaffen.

Für Paare

Bei Paaren finde ich das klassische Drei-Konten-Modell besonders robust: zwei persönliche Konten plus ein Gemeinschaftskonto. So bleiben gemeinsame Kosten transparent, ohne dass eine Seite finanzielle Freiheit verliert. Genau diese Mischung aus Nähe und Unabhängigkeit ist der Grund, warum viele Paare damit ruhiger leben.

Lesen Sie auch: FNZ Bank Erfahrungen - Lohnt sich das Depot für Sie?

Für Selbstständige und variable Einkommen

Wenn dein Einkommen schwankt, brauchst du mehr Puffer und oft auch ein separates Konto für Steuern. Ich würde in dem Fall private Finanzen, Rücklagen und Steuerreserve strikt trennen. Sonst sieht ein gutes Monatsplus auf dem Papier stark aus, ist aber in Wirklichkeit schon verplant.

Die Grenze des Modells ist schnell erreicht, wenn das Einkommen kaum für die laufenden Ausgaben reicht. Dann hilft kein weiteres Konto, sondern erst einmal ein ehrlicher Blick auf Kosten, Verträge und Ausgabenmuster. Das ist auch der Punkt, an dem viele Menschen das Modell falsch einschätzen.

Die häufigsten Fehler bei mehreren Konten

Ein gutes Kontensystem scheitert selten an der Idee, sondern an der Umsetzung. Diese Fehler sehe ich am häufigsten:

- Zu viele Konten ohne klare Funktion. Drei gute Konten sind oft besser als sechs halbe Lösungen.

- Kein fester Transfertermin. Ohne Dauerauftrag fällt die Struktur im Alltag schnell auseinander.

- Notgroschen und Urlaub vermischen. Beides ist Rücklage, aber nicht derselbe Zweck.

- Sparen nur am Monatsende. Das funktioniert meist nur, wenn ohnehin sehr viel Luft im Budget ist.

- Gemeinsame Ausgaben unklar lassen. Gerade bei Paaren entstehen hier unnötig Reibungen.

- Depot und Alltag vermengen. Wer investiert, braucht eine klare Trennung zwischen kurzfristiger Liquidität und langfristigem Geld.

Die beste Gegenmaßnahme ist fast immer dieselbe: einfache Regeln, automatische Überweisungen und ein kurzer monatlicher Check. Mehr braucht es oft nicht, wenn die Struktur von Anfang an sauber gebaut ist. Im letzten Schritt zeige ich dir, welches Setup ich je nach Lebenslage wählen würde.

Welches Setup ich je nach Lebenslage wählen würde

Wenn ich ein Kontensystem nicht theoretisch, sondern praktisch empfehle, würde ich es an der Lebenssituation festmachen. So bleibt die Lösung klein genug, um sie wirklich zu nutzen, und groß genug, um echte Ordnung zu schaffen.

| Lebenslage | Sinnvolles Setup | Warum das gut passt |

|---|---|---|

| Single mit festem Gehalt | Girokonto, Tagesgeldkonto, optional Unterkonto für Freizeit | Wenig Verwaltung, aber klare Trennung zwischen Alltag und Rücklage |

| Paar mit gemeinsamen Kosten | Zwei Einzelkonten plus Gemeinschaftskonto | Fair, transparent und im Alltag leicht zu steuern |

| Familie mit mehreren Fixkosten | Gemeinschaftskonto, Tagesgeldkonto, separate Unterkonten für Jahresausgaben | Hilft bei Miete, Kindern, Versicherungen und Planbarkeit |

| Selbstständig oder unregelmäßiges Einkommen | Privates Girokonto, Steuerreserve auf Tagesgeld, separates Rücklagenkonto | Saubere Trennung zwischen verfügbarer Liquidität und Verpflichtungen |

| Langfristiger Anleger | Alltagskonto plus Tagesgeld plus Depot beim Broker | Das Geld für morgen und das Geld für den Alltag laufen nicht durcheinander |

Mein pragmatischer Schluss ist einfach: Drei Konten reichen für viele Haushalte völlig aus, vier nur dann, wenn das zusätzliche Konto eine echte Aufgabe übernimmt. Sobald du Fixkosten, Puffer und Geldanlage sauber trennst, wird Budgetieren weniger zur Disziplinfrage und mehr zur Gewohnheit. Genau darin liegt die Stärke eines guten Kontensystems für finanzielle Freiheit.