Bei Krediten entscheidet selten nur der angegebene Zinssatz. Wer Angebote in Deutschland vergleicht, muss verstehen, was der effektive Jahreszins wirklich abbildet, welche Gebühren darin landen und warum ein scheinbar günstiges Angebot am Ende teurer sein kann. Ich zeige, wie ich Bank-, Vermittler- und Portalangebote lese und worauf ich achte, bevor ich unterschreibe.

Die wichtigsten Punkte auf einen Blick

- Der Effektivzins ist die Vergleichszahl für den Preis eines Kredits, nicht nur für den Sollzins.

- Entscheidend ist, ob Laufzeit, Kreditsumme und Gebühren wirklich vergleichbar sind.

- Fixe Kosten schlagen bei kleinen oder kurzen Krediten besonders stark durch.

- Bei Vermittlern, Zusatzversicherungen und "ab"-Zinsen muss ich die Details doppelt prüfen.

- Für Ratenkredite, Baufinanzierungen und Dispo gelten unterschiedliche Vergleichsregeln.

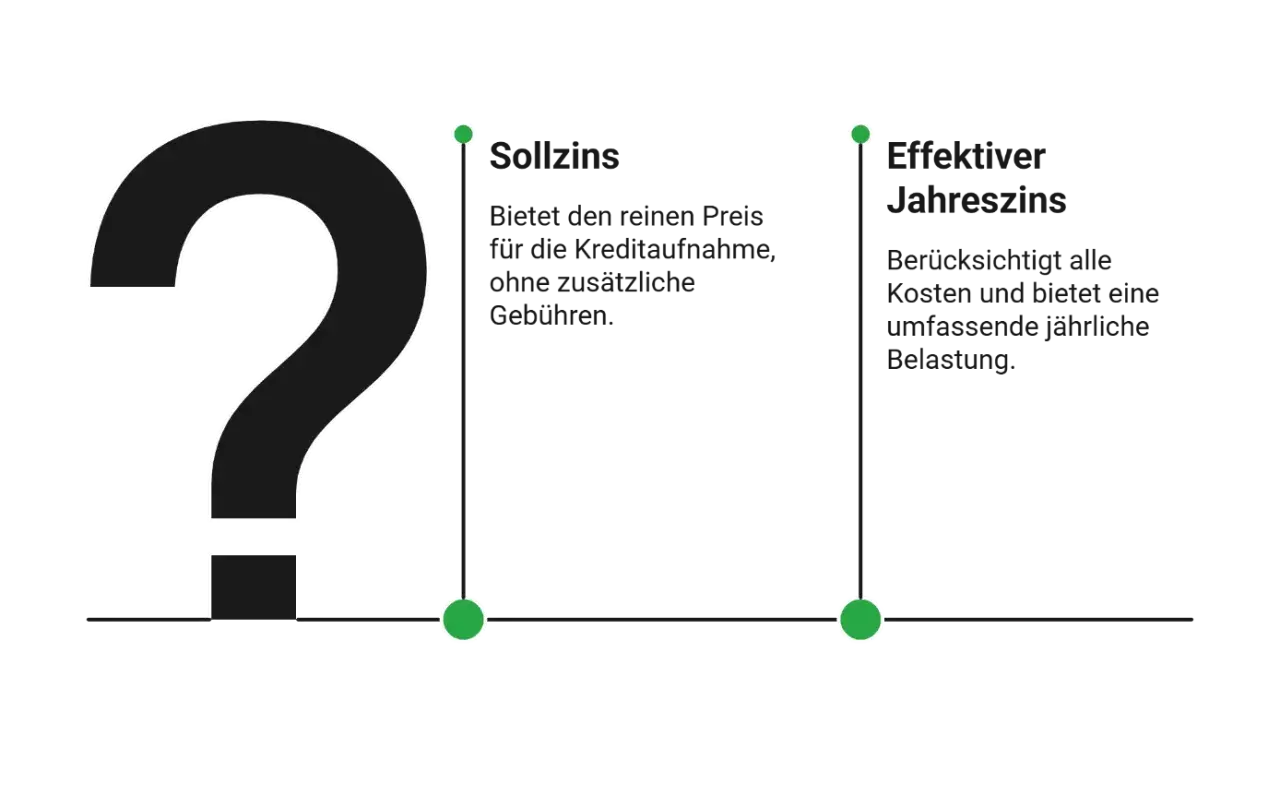

Was der effektive Jahreszins wirklich sagt

Der Effektivzins ist die jährliche Kennzahl für die Gesamtkosten eines Kredits im Verhältnis zum Nettodarlehensbetrag, also zu dem Betrag, der tatsächlich ausgezahlt wird. Für mich ist er zuerst einmal ein Vergleichsmaßstab: Er macht Angebote sichtbar, die auf den ersten Blick ähnlich aussehen, aber durch Gebühren oder Zusatzkosten unterschiedlich teuer sind.

Praktisch heißt das: Zwei Kredite mit gleichem Sollzins können am Ende verschieden teuer sein, wenn beim einen noch Kontoführungsgebühren, Vermittlungskosten oder eine verpflichtende Zusatzleistung dazukommen. Genau deshalb schaue ich nie nur auf die Monatsrate. Sie zeigt mir die laufende Belastung, aber nicht den wahren Preis.

Der Unterschied zum Sollzins ist der Punkt, an dem viele Vergleiche erst anfangen, wirklich nützlich zu werden. Erst dann lässt sich ein Kredit als Produkt beurteilen und nicht nur als Zahl auf dem Werbebanner.

Warum der Sollzins allein selten reicht

Der Sollzins ist der reine Zins auf den geliehenen Betrag. Er sagt mir, wie teuer das Geld ohne Nebenkosten ist. Der Effektivzins geht weiter und verteilt die verpflichtenden Kosten über die Laufzeit. Deshalb kann ein niedriger Sollzins locker von Gebühren aufgefressen werden.

| Merkmal | Sollzins | Effektivzins |

|---|---|---|

| Worauf bezogen | Nur auf den Kreditbetrag | Auf Kreditbetrag plus einzubeziehende Kosten |

| Wofür geeignet | Reine Zinsinformation | Kreditvergleich |

| Typischer Irrtum | "niedriger = automatisch günstiger" | "höher = immer teuer" ohne Laufzeit zu prüfen |

Eine feste Gebühr von 200 Euro auf einen 5.000-Euro-Kredit entspricht sofort 4 Prozent des Betrags, bevor ich überhaupt die Laufzeit einrechne. Auf 20.000 Euro wirkt dieselbe Gebühr deutlich kleiner. Genau deshalb sind kurze und kleine Kredite bei Nebenkosten besonders empfindlich.

Wenn ich das im Hinterkopf behalte, verstehe ich auch schneller, warum ein Angebot mit schönem Sollzins nicht automatisch das günstigste ist. Das wird bei den einzelnen Kostenarten noch klarer.

Diese Kosten stecken drin und diese nicht

Nach der Preisangabenverordnung gehören in die Berechnung alle Kosten, die für den Kredit verpflichtend sind und dem Anbieter bekannt sind. Genau hier trennen sich saubere Angebote von solchen, die erst auf der zweiten Seite teuer werden.

| Im Effektivzins typischerweise enthalten | Meist nicht enthalten |

|---|---|

| Sollzinsen | Freiwillige Restschuldversicherung |

| Pflichtige Vermittlungsprovision, soweit sie dem Kredit zugeordnet ist | Notar- und Grundbuchkosten bei Immobilienkrediten |

| Obligatorische Kontoführungs- oder Verwaltungskosten | Optionale Zusatzprodukte ohne Kreditbezug |

| Pflichtige Versicherungen, wenn deren Abschluss Voraussetzung für den Kredit ist | Kosten, die erst durch eine freiwillige Entscheidung entstehen |

Die Verbraucherzentrale weist zu Recht darauf hin, dass freiwillige Restschuldversicherungen oft nicht in der Vergleichszahl auftauchen, den Kredit aber trotzdem deutlich verteuern können. Genau solche Positionen notiere ich mir separat, damit ich nicht nur den Vertrag lese, sondern die echte Gesamtbelastung verstehe.

Gerade bei Baufinanzierungen kommen zusätzlich oft Nebenkosten außerhalb des Darlehens dazu. Das führt direkt zur Frage, wie ich Bank- und Vermittlerangebote sauber vergleiche.

So vergleiche ich Angebote von Bank, Vermittler und Vergleichsportal

Die BaFin empfiehlt, vor allem auf den Effektivzins zu achten. Ich gehe einen Schritt weiter: Ich prüfe zuerst, ob alle Angebote denselben Rahmen haben, also dieselbe Kreditsumme, Laufzeit, Zinsbindung und denselben Verwendungszweck. Ohne diese Gleichheit ist jeder Vergleich schief.

| Anbieterweg | Vorteil | Worauf ich achte | Typischer Stolperstein |

|---|---|---|---|

| Direkte Bank | Direkter Kontakt und klare Vertragslage | Welche Kosten sind Pflicht, welche optional? | Das Angebot wirkt transparent, obwohl Nebenleistungen fehlen |

| Kreditvermittler | Mehrere Angebote auf einmal | Provision, Zusatzprodukte, "ab"-Zins, Bonitätsvoraussetzungen | Ein Lockzins gilt oft nur für sehr gute Profile |

| Vergleichsportal | Schneller Marktüberblick | Filter, Laufzeit, Sondertilgung, Gesamtkosten | Zu enge Filter machen den Vergleich künstlich billig |

Wenn ein Angebot mit einem auffällig niedrigen "ab"-Zins wirbt, frage ich zuerst, ob ich überhaupt in die Beispielgruppe falle. Danach prüfe ich, ob Vermittlung, Kontoführung oder Versicherungen irgendwo versteckt mitlaufen. So vermeide ich die häufigste Fehlinterpretation: einen attraktiven Startwert mit einem echten Endpreis zu verwechseln.

Was das in der Praxis bedeutet, zeigt sich besonders deutlich bei den Kreditarten selbst.

Wo der Effektivzins hilft und wo er nur den Anfang zeigt

Ratenkredite

Bei Ratenkrediten ist die Vergleichszahl am nützlichsten, wenn Kreditsumme, Laufzeit und Tilgung identisch sind. Genau hier zeigt der Effektivzins seinen größten Nutzen. Ein Unterschied von 0,5 Prozentpunkten klingt klein, kann über 36 oder 48 Monate aber spürbar Geld kosten.

Bei kleinen Summen wirken fixe Gebühren besonders stark, weil sie auf wenig Kreditvolumen verteilt werden. Deshalb prüfe ich bei einem 5.000-Euro-Kredit deutlich genauer als bei einer größeren Finanzierung.

Baufinanzierungen

Bei Baufinanzierungen reicht die Zahl allein nicht. Ich prüfe zusätzlich Zinsbindung, Restschuld nach Ablauf der Bindung, Anschlussfinanzierung, Bereitstellungszinsen, Sondertilgungsmöglichkeiten und Kosten außerhalb des Darlehens wie Notar und Grundbuch. Solche Nebenkosten liegen je nach Objekt schnell im vierstelligen Bereich.

Gerade bei langen Laufzeiten ist der Effektivzins deshalb eher ein Startwert als die ganze Wahrheit. Für die Entscheidung zählt am Ende, wie flexibel das Modell ist und wie hoch die Belastung auch nach Jahren noch bleibt.

Lesen Sie auch: DVAG Erfahrungen - Lohnt sich die Deutsche Vermögensberatung?

Dispo und Kreditkarte

Beim Dispo oder bei Kreditkarten ist der Effektivzins oft deutlich höher als bei einem normalen Ratenkredit, meist sogar im zweistelligen Bereich. Das ist für kurze Engpässe manchmal akzeptabel, aber für eine dauerhafte Finanzierung fast immer zu teuer. Ich nutze solche Produkte deshalb nur für echte Übergänge und nicht als bequemen Ersatzkredit.

Wer diese Unterschiede kennt, liest Kreditangebote deutlich ruhiger. Für die letzte Entscheidung lege ich mir trotzdem immer noch eine einfache Prüfliste zurecht.

Woran ich ein Angebot am Ende festmache

Am Ende vergleiche ich nicht nur Zinssätze, sondern die Summe aus Kosten, Flexibilität und Risiko. Wenn zwei Angebote fast gleich wirken, entscheide ich mich meist für das, bei dem die Bedingungen klarer sind und die Gesamtkosten leichter nachvollziehbar bleiben.

- Ich vergleiche nur mit gleicher Laufzeit und gleicher Kreditsumme.

- Ich rechne alle Pflichtkosten und Nebenleistungen mit.

- Ich blende Monatsraten ohne Blick auf die Gesamtsumme bis Laufzeitende nicht aus.

- Ich prüfe, ob Sondertilgung, Ratenpause oder vorzeitige Rückzahlung möglich sind.

- Ich lasse mich bei Vermittlungsangeboten nicht von einem einzelnen Lockzins treiben.

So nutze ich den Effektivzins in der Praxis: als ehrliche Vergleichszahl, nicht als alleinige Entscheidungsgrundlage. Wer den Unterschied zwischen Preis, Gebühren und Laufzeit verstanden hat, erkennt teure Angebote schneller und trifft bei Bank, Vermittler oder Vergleichsportal deutlich ruhigere Entscheidungen.