Die Beziehung zwischen Bankleitzahl und IBAN wirkt erst einmal technisch, ist für Überweisungen und Kontoprüfungen aber sehr praktisch. In Deutschland steckt die BLZ direkt in der IBAN, zusammen mit der Kontonummer und der Prüfziffer. Wer das Format versteht, erkennt schneller Fehler, liest Bankdaten sauber ab und reduziert Rückläufer bei Zahlungen an Banken, Broker oder Vermieter.

Die wichtigsten Punkte auf einen Blick

- Eine deutsche IBAN hat 22 Zeichen: Länderkennzeichen, Prüfziffer, BLZ und Kontonummer.

- Die BLZ steckt in der IBAN an Position 5 bis 12.

- Die Kontonummer wird in Deutschland meist auf 10 Stellen aufgefüllt, fehlende Ziffern stehen links als Nullen.

- Für SEPA-Überweisungen reicht heute in der Regel die IBAN; der BIC ist für Kundendaten meist nicht mehr entscheidend.

- Typische Fehler entstehen durch fehlende Nullen, alte Bankdaten oder Verwechslungen von BLZ und BIC.

- Gerade bei Sparplänen, Depotüberträgen und Broker-Zahlungen lohnt sich ein sauberer Abgleich von Empfänger, IBAN und Verwendungszweck.

Was hinter BLZ und IBAN steckt

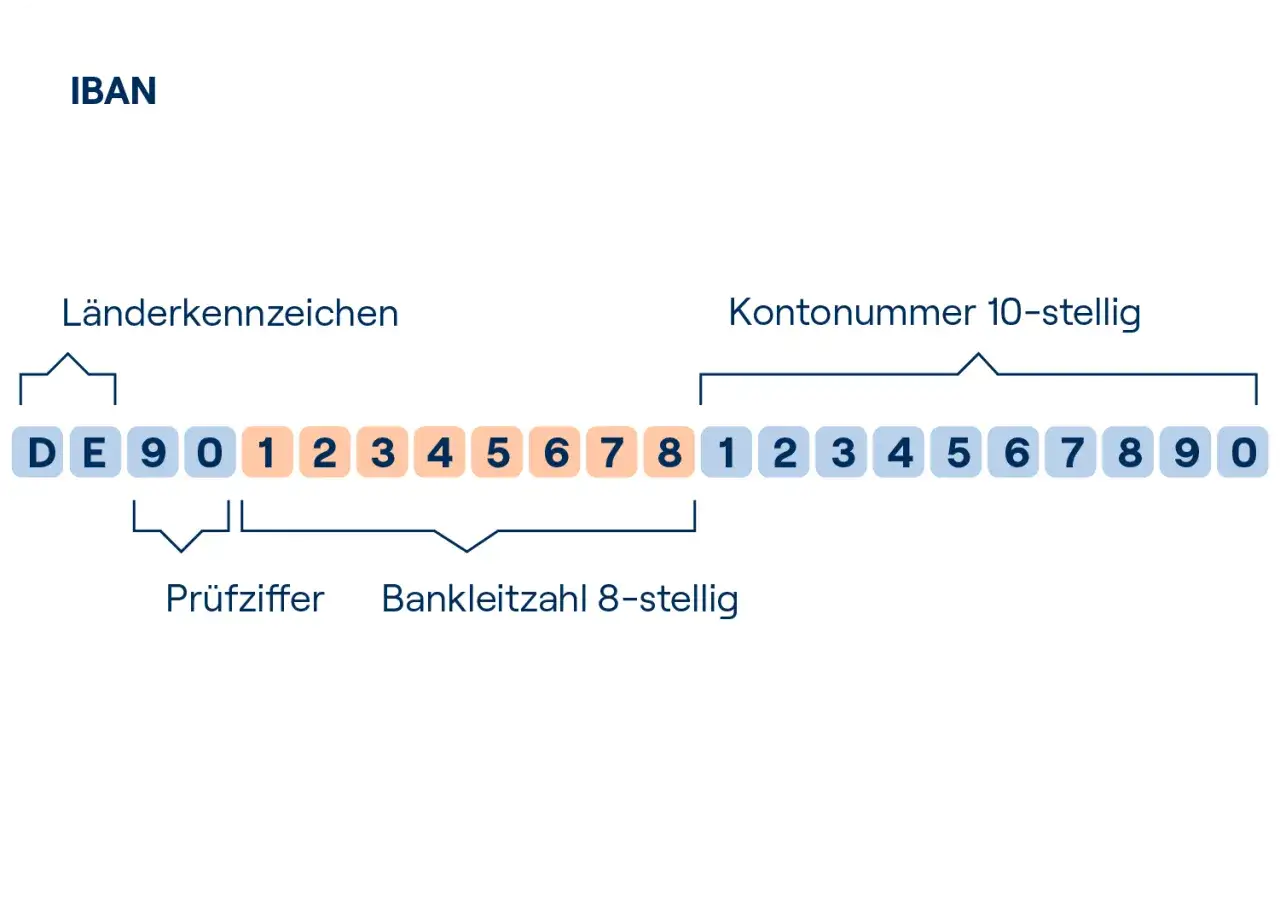

Die BLZ, also die Bankleitzahl, identifiziert in Deutschland das Kreditinstitut. Die IBAN ist dagegen die international standardisierte Kontonummer, die das konkrete Zahlungskonto eindeutig beschreibt. Das ist der zentrale Unterschied: Die BLZ sagt, bei welcher Bank das Konto geführt wird, die IBAN sagt, welches Konto gemeint ist.Für mich ist genau diese Trennung der Grund, warum viele Menschen die beiden Begriffe verwechseln. Im Alltag braucht man die BLZ heute selten als eigene Eingabe, aber sie ist in der deutschen IBAN weiter enthalten. Die Deutsche Bundesbank beschreibt die IBAN in Deutschland als 22-stelliges Format, das aus Länderkennung, Prüfziffer sowie Bankleitzahl und Kontonummer besteht. Damit ist klar, warum die alte Struktur nicht verschwunden ist, sondern im neuen Standard weiterlebt. Im nächsten Schritt lohnt sich deshalb ein Blick darauf, wo die BLZ im Zahlencode tatsächlich steckt.

So liest man eine deutsche IBAN richtig

Eine deutsche IBAN folgt einem festen Muster, das man mit wenig Übung schnell lesen kann. Wenn ich Kontodaten prüfe, teile ich sie immer in vier Blöcke auf: Länderkennung, Prüfziffer, BLZ und Kontonummer. Genau dadurch wird aus einer langen Zeichenfolge ein nachvollziehbares Schema.

| Bestandteil | Stellen in der deutschen IBAN | Bedeutung | Beispiel |

|---|---|---|---|

| Länderkennung | 1 bis 2 | Deutschland wird mit DE markiert | DE |

| Prüfziffer | 3 bis 4 | Kontrolle gegen viele Eingabefehler | 89 |

| Bankleitzahl | 5 bis 12 | Identifiziert das Institut | 37040044 |

| Kontonummer | 13 bis 22 | Das eigentliche Konto, oft mit führenden Nullen | 0532013000 |

Ein klassisches deutsches Format sieht also schematisch so aus: DE89 3704 0044 0532 0130 00. Die BLZ liegt hier im mittleren Block, die Kontonummer am Ende. Entscheidend ist: Die IBAN ist nicht bloß eine verkürzte Schreibweise der alten Kontonummer, sondern eine normierte Darstellung mit Prüfziffer. Sobald man dieses Muster einmal erkannt hat, lässt sich auch der Weg von BLZ und Kontonummer zur IBAN deutlich leichter verstehen.

Wie aus BLZ und Kontonummer die IBAN entsteht

Die Umrechnung ist im Kern einfach, aber nicht handschriftlich gedacht. In Deutschland wird die Kontonummer auf zehn Stellen gebracht, indem fehlende Ziffern links mit Nullen ergänzt werden. Danach werden Länderkennung und Prüfziffer nach festen Regeln berechnet. Für Kunden erledigt das meistens die Bank, ein IBAN-Rechner oder das Online-Banking.

- Die deutsche Länderkennung DE wird gesetzt.

- Die Kontonummer wird auf 10 Stellen aufgefüllt, falls sie kürzer ist.

- Die 8-stellige BLZ wird übernommen.

- Aus dem Gesamtwert wird die Prüfziffer nach dem IBAN-Verfahren berechnet.

Praktisch wichtig ist vor allem der Punkt mit den führenden Nullen. Wer eine Kontonummer ohne Nullen abschreibt, landet schnell bei einer falschen IBAN oder einer falschen Zuordnung. Genau deshalb nutze ich bei älteren Unterlagen nie nur die optisch sichtbare Schreibweise, sondern prüfe immer, ob die Nullen technisch dazugehören. Für den Alltag heißt das: Wenn du eine IBAN aus alten Kontodaten ableiten musst, ist ein offizieller Rechner oder das Online-Banking die sauberere Lösung als Kopfrechnen.

Die Prüfziffer ist dabei ein Kontrollmechanismus, kein Qualitätsstempel für den Empfänger. Sie hilft, Tippfehler früh zu entdecken, sagt aber nichts darüber aus, ob der Kontoinhaber wirklich der richtige ist. Deshalb lohnt sich im nächsten Abschnitt die Frage, wann BLZ überhaupt noch eine Rolle spielt und wann man sich im Alltag nur noch auf die IBAN konzentriert.

Wann BLZ noch relevant ist und wann nicht

Seit dem 1. Februar 2016 werden Überweisungen ohne IBAN nicht mehr verarbeitet. Für Kunden bedeutet das: Bei SEPA-Zahlungen steht die IBAN im Vordergrund, und der BIC ist für die reine Auftragserteilung meist nur noch von nachrangiger Bedeutung. Trotzdem ist die BLZ nicht verschwunden, sondern weiterhin im Hintergrund relevant, etwa bei der technischen Zuordnung, bei Bankensuchen oder beim Prüfen älterer Unterlagen.

| Situation | Ist die BLZ wichtig? | Warum |

|---|---|---|

| Normale Online-Überweisung | Eher nein | Die IBAN reicht für den Zahlungsauftrag in der Regel aus. |

| Umrechnung alter Kontodaten | Ja | BLZ und Kontonummer sind die Ausgangsdaten für die neue IBAN. |

| Prüfung eines Instituts | Ja | Die Bankleitzahl zeigt, welches Kreditinstitut gemeint ist. |

| Depot- oder Broker-Überweisung | Indirekt | Die BLZ hilft beim Verständnis der Kontodaten, bezahlt wird aber über die IBAN. |

| Alte Formulare oder Archivdaten | Oft ja | Dort tauchen Kontonummer und BLZ noch regelmäßig auf. |

Wenn ich BLZ-Daten heute prüfe, nutze ich dafür am liebsten die Bankleitzahlensuche der Deutschen Bundesbank oder die Kontodetails im Online-Banking. Das ist vor allem dann sinnvoll, wenn Daten aus Altbeständen übernommen werden oder wenn eine Bankbezeichnung unklar ist. Für die nächste Prüfung ist aber noch wichtiger: Welche Fehler passieren beim Übertragen der Daten eigentlich am häufigsten?

Typische Fehler beim Prüfen und Übertragen

Die meisten Probleme entstehen nicht durch komplizierte Rechenfehler, sondern durch kleine Unachtsamkeiten. Das ist der Teil, bei dem man viel Zeit sparen kann, wenn man systematisch prüft. Die Prüfziffer schützt vor vielen Tippfehlern, aber nicht vor einem falschen Empfänger oder einer veralteten Kontoverbindung.

| Fehler | Typische Folge | Sauberer Gegencheck |

|---|---|---|

| Führende Nullen bei der Kontonummer weggelassen | IBAN stimmt nicht oder verweist auf ein anderes Konto | Kontonummer immer auf 10 Stellen prüfen |

| BLZ und BIC verwechselt | Falsches Feld, unnötige Rückfragen | BLZ gehört zur deutschen Kontostruktur, BIC ist ein separater Bankcode |

| Alte Bankdaten nach einer Umstellung weiterverwendet | Zahlung läuft ins Leere oder kommt zurück | Kontoverbindung bei jeder Änderung neu prüfen |

| IBAN mit einer fremden Landesstruktur verwechselt | Falsche Erwartung an Aufbau und Länge | Jedes Land hat eigene IBAN-Regeln |

| Nur der IBAN-Block kopiert, der Name des Empfängers ignoriert | Geld geht an das richtige Konto, aber nicht zwingend an die richtige Person | Immer auch Empfängername und Verwendungszweck prüfen |

Gerade bei neuen Daueraufträgen oder beim ersten Geldtransfer zu einem Broker oder auf ein neues Depotkonto würde ich lieber einmal mehr kontrollieren. Wenn der Betrag hoch ist, ist eine kleine Testüberweisung oft vernünftig, sofern sie organisatorisch passt. Für den nächsten Schritt ist deshalb die Frage entscheidend, worauf ich bei Banken, Brokern und Sparplänen ganz konkret achte.

Worauf ich bei Banken, Brokern und Sparplänen extra achte

Bei Banküberweisungen geht es oft um Routine. Bei Sparplänen, Wertpapierdepots oder Auszahlungen an Broker wird dieselbe Sorgfalt aber schnell wichtiger, weil viele Transaktionen automatisiert laufen. In solchen Fällen prüfe ich nicht nur die IBAN, sondern immer auch die Rahmenbedingungen drumherum: Empfängername, Betrag, Turnus und Verwendungszweck.

- Empfängername und IBAN müssen zusammenpassen.

- Verwendungszweck sollte eindeutig sein, besonders bei Einzahlungen an Broker oder Verrechnungskonten.

- Dauerauftrag oder Sparplan braucht Betrag und Ausführungstermin in sauberer Form.

- Depotüberträge folgen oft eigenen Formularen und sind nicht einfach normale Überweisungen.

- Änderungen nach Bankwechseln sollten sofort in allen Spar- und Zahlungsaufträgen nachgezogen werden.

Die offizielle Bankleitzahlensuche der Deutschen Bundesbank ist in solchen Fällen nützlich, wenn man ein Institut korrekt zuordnen oder alte Daten überprüfen will. Für mich ist das vor allem ein Werkzeug zur Plausibilitätsprüfung, nicht zum täglichen Bezahlen. Wer bei regelmäßigen Investitionen auf saubere Bankdaten achtet, verhindert unnötige Rückläufer und hält die eigene Finanzorganisation schlank. Genau das zahlt am Ende auch auf ein ruhiges, gut kontrolliertes Vermögensmanagement ein.

So halte ich Bankdaten im Alltag sauber und fehlerarm

Wenn ich BLZ, IBAN und Kontonummer auseinanderhalte, wird der Zahlungsverkehr sofort übersichtlicher. Die BLZ erklärt, welche Bank gemeint ist, die IBAN zeigt, welches Konto belastet oder gutgeschrieben wird, und die Prüfziffer fängt viele einfache Tippfehler ab. Für Überweisungen in Deutschland reicht deshalb heute meist die IBAN, aber das Verständnis für die BLZ bleibt ein echter Vorteil, besonders bei älteren Unterlagen, Umstellungen und Finanzprodukten mit automatischen Zahlungen.

Mein pragmatischer Rat ist schlicht: Kontodaten immer einmal strukturiert lesen, nicht nur kopieren. Wer die 22 Stellen einer deutschen IBAN versteht, trifft bessere Entscheidungen bei Bankwechseln, Sparplänen und Broker-Transaktionen und vermeidet Fehler, die sich später unnötig Zeit und Geld kosten.