Die ING gehört in Deutschland zu den Banken, über die man selten nur eine einzige Meinung hört: Viele loben die einfache App, die klaren Kontomodelle und das solide Depot, andere stören sich an Gebühren im Detail oder an der Erreichbarkeit bei komplizierteren Anliegen. Genau darum geht es hier: welche Erfahrungen mit der ING im Alltag wirklich zählen, wo die Bank stark ist und wo man genauer hinschauen sollte. Wer sein Girokonto, Tagesgeld oder Depot digital verwalten will, bekommt hier eine nüchterne Einordnung statt Werbesprache.

Die ING ist stark im digitalen Alltag, aber nicht für jeden Kundentyp gleich gut

- Das Girokonto ist attraktiv, wenn monatlich mindestens 1.000 € eingehen oder du unter 28 bist.

- Die App und das Online-Banking sind der größte Pluspunkt, vor allem für Standardfälle.

- Kundenbewertungen fallen überwiegend positiv aus, Servicekritik gibt es aber bei komplexeren Anliegen.

- Das Direkt-Depot eignet sich gut für ETF-Sparer und langfristige Anleger, ist bei Kleinstorders aber nicht der günstigste Broker.

- Wer viel Bargeld, persönliche Beratung oder häufige Sonderfälle braucht, sollte genauer vergleichen.

Was die ING im Alltag abdeckt und warum das für viele reicht

Ich schaue bei einer Bank immer zuerst auf die Alltagsfrage: Erledige ich dort alles ohne Reibungsverluste? Genau hier ist die ING stark aufgestellt. Das Angebot reicht vom Girokonto über Tagesgeld und Festgeld bis zum Direkt-Depot, also nicht nur Bank, sondern auch Broker. Für viele Kundinnen und Kunden ist das praktisch, weil Gehalt, Rücklagen und Wertpapierhandel in einem digitalen Ökosystem landen.

| Bereich | Was daran im Alltag überzeugt | Worauf du achten solltest |

|---|---|---|

| Girokonto | Klare Kontoführung, einfache Überweisungen, stabile App | Kostenlos nur bei passendem Geldeingang oder unter 28 Jahren |

| Extra-Konto | Gut für Rücklagen und kurzfristige Liquidität | Der hohe Aktionszins gilt nur befristet |

| Direkt-Depot | Einfacher Einstieg in ETFs, Aktien und Sparpläne | Einzelorders sind nicht die billigste Variante am Markt |

| Kredite | Digitaler Ablauf, schnelle Anfragen, klare Struktur | Bei Sonderfällen ist ein rein digitaler Prozess nicht immer bequem |

Genau diese Mischung macht die Bank für Menschen interessant, die ihre Finanzen gerne schlank halten. Im nächsten Schritt lohnt sich deshalb der Blick auf die App, denn dort entscheidet sich im Alltag fast alles.

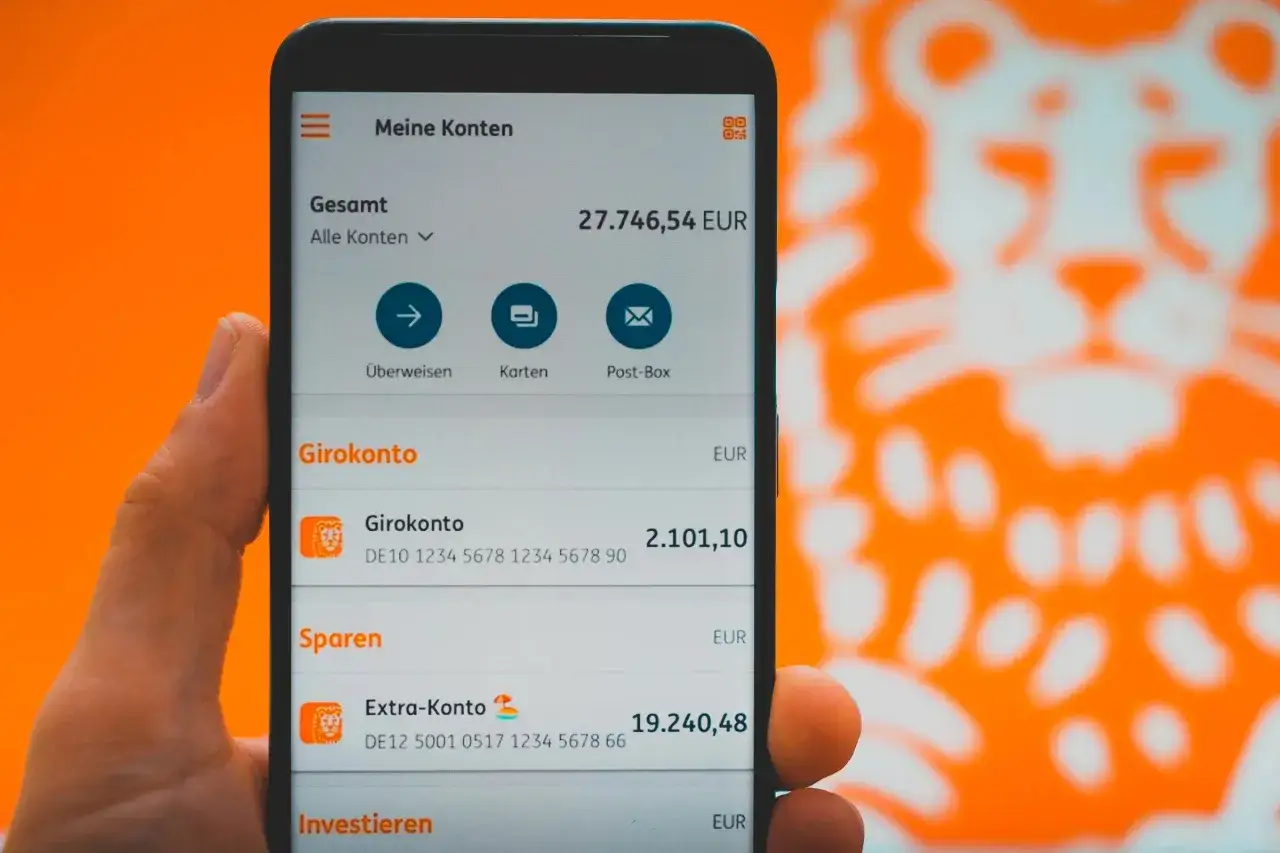

Wie sich App und Online-Banking im Alltag anfühlen

Die ING setzt konsequent auf Mobile- und Online-Banking, und das merkt man bei fast jeder Funktion. Überweisungen, Daueraufträge, Karten sperren, Kontostand prüfen oder Wertpapiere verwalten klappt ohne großen Umweg. Die ING selbst spricht davon, dass inzwischen über 6 Millionen Kundinnen und Kunden die App nutzen, und das passt zu meinem Eindruck: Die App ist nicht nur Begleitwerkzeug, sondern das eigentliche Zentrum des Angebots.

Praktisch ist vor allem, dass viele Standardaufgaben schnell erledigt sind. Wer etwa unterwegs eine Karte sperren, eine Überweisung anstoßen oder Geld per Wero an Freunde senden will, braucht keine Filiale und keinen Papierkram. Auch Apple Pay und Google Pay sind integriert, was für den Alltag wichtig ist, weil mobile Zahlung heute nicht mehr Bonus, sondern Erwartung ist.

Die Kehrseite ist ebenso klar: Wer gerne alles persönlich klärt oder häufig sehr spezielle Bankprozesse hat, wird bei einer Direktbank eher an Grenzen stoßen. Genau da liegt der Unterschied zwischen guter digitaler Bedienung und echter Servicebreite. Und dieser Unterschied zeigt sich besonders deutlich in den Kundenerfahrungen.

Was Kunden am Service loben und wo Kritik hängen bleibt

Auf Trustpilot liegt ING aktuell bei 4,2 von 5 Sternen aus knapp 35.000 Bewertungen. Das ist ein solides Bild, aber eben kein perfektes. Aus den Rückmeldungen lässt sich ziemlich klar ablesen: Die Bank funktioniert für viele sehr gut, solange die Anliegen normal und digital lösbar sind.

Gelobt werden vor allem die übersichtliche App, die schnelle Abwicklung im Standardfall und freundliche, kompetent wirkende Mitarbeiter. Viele Erfahrungsberichte klingen wie das, was man sich von einer Direktbank wünscht: Konto eröffnen, App einrichten, zahlen, sparen, fertig. Das ist kein spektakuläres Lob, aber im Banking oft der wichtigste Satz überhaupt.

Die Kritik trifft fast immer dieselben Punkte. Einige Kunden berichten von Problemen bei der Identifizierung, von Hürden im Zugang oder davon, dass der Weg über Chatbot und Formular bei komplizierteren Fällen zu unpersönlich wirkt. Auch langsam empfundene interne Überweisungen oder wenig flexible Prozesse tauchen in den Bewertungen wieder auf. Ich würde das so zusammenfassen: Die ING ist im Standard sehr gut, bei Ausnahmen aber nicht immer elegant.

Genau deshalb ist die Kostenstruktur so wichtig, denn ein günstiges Gefühl im Alltag kann schnell kippen, wenn Gebühren und Bedingungen nicht zum eigenen Nutzungsverhalten passen.

Kosten, Zinsen und Bedingungen ohne Schönfärberei

Die günstigste Bank ist nicht automatisch die beste, aber bei einer Direktbank sollten die Konditionen wenigstens transparent sein. Das gelingt der ING insgesamt ordentlich. Trotzdem gibt es ein paar Punkte, die man vor dem Wechsel oder vor der Nutzung als Hauptbank kennen sollte.

| Produkt | Aktuelle Kondition | Was das praktisch heißt |

|---|---|---|

| Girokonto | kostenlos bei mindestens 1.000 € Geldeingang im Monat oder unter 28 Jahren, sonst 4,90 € monatlich | Gut als Gehaltskonto, weniger attraktiv als reines Zweitkonto |

| VISA Debitkarte | im Konto enthalten | Für den Alltag meist ausreichend, girocard optional gegen Aufpreis |

| girocard | 1,49 € pro Monat | Nur sinnvoll, wenn du sie wirklich brauchst |

| Dispo | 9,14 % p. a. | Für kurze Engpässe okay, aber kein billiger Kredit |

| Extra-Konto | 3,20 % p. a. für 4 Monate auf bis zu 250.000 € beim ersten Konto, danach 0,75 % variabel | Gut für Rücklagen, aber der Topzins ist ein Einstiegsangebot |

| Direkt-Depot | kostenlose Depotführung, Ordergebühr 4,90 € plus 0,25 % vom Kurswert | Ordentlich für Anleger mit Plan, bei kleinen Einzelkäufen relativ teuer |

Ein Beispiel macht das greifbar: Wer 1.500 € Gehalt auf das Konto bekommt, zahlt für die Kontoführung nichts. Wer dagegen nur 700 € im Monat über die ING laufen lässt, landet bei 4,90 € monatlich. Beim Depot gilt etwas Ähnliches: Eine Order über 100 € kostet im Direkthandel ungefähr 5,15 €, was für Kleinstbeträge einfach viel ist. Für ETF-Sparpläne ist das Modell meist sinnvoller als für spontane Mini-Trades.

Auch beim Bezahlen im Ausland sollte man nicht blind sein: Außerhalb des Euroraums können 2,20 % Auslandseinsatzentgelt anfallen. Wer oft reist oder in Fremdwährungen zahlt, sollte diese Reibungskosten fest einplanen. Und damit ist die eigentliche Kernfrage schon da: Für wen passt dieses Gesamtpaket wirklich?

Für wen sich ING als Bank und Broker lohnt

Ich würde die ING vor allem drei Gruppen empfehlen. Erstens Menschen, die ihr Banking fast komplett digital erledigen wollen und keine Lust auf Filialwege haben. Zweitens Sparerinnen und Sparer, die ihr Geld einfach parken oder regelmäßig per ETF-Sparplan anlegen möchten. Drittens Kundinnen und Kunden, die ein stabiles Gehaltskonto mit vernünftiger App suchen und keine komplizierten Sonderfälle haben.

Stark für

- digitale Alltagsbanking-Nutzer

- ETF-Sparer und langfristige Anleger

- Menschen mit regelmäßigem Geldeingang

- Paare, die ein Gemeinschaftskonto digital führen wollen

Lesen Sie auch: Trade Republic Erbfall - So regeln Sie den Nachlass richtig

Weniger passend für

- Kunden, die persönliche Filialberatung erwarten

- Viel-Barzahler mit vielen Sonderwünschen rund um Automaten und Karten

- Aktive Trader mit sehr vielen kleinen Einzelorders

- Menschen, die bei jedem Sonderfall sofort einen Menschen am Telefon brauchen

Aus meiner Sicht ist die ING deshalb keine Bank für Nostalgiker, sondern für pragmatische Nutzer. Wer Standardfälle schnell und sauber erledigen will, bekommt viel Gegenwert. Wer dagegen regelmäßig Ausnahmen produziert, wird bei anderen Häusern womöglich besser aufgehoben sein. Genau daraus ergibt sich auch mein klares Bild zum Schluss.

Was ich aus den aktuellen ING-Erfahrungen 2026 mitnehme

Die ING wirkt für mich 2026 wie eine Bank mit klarer Handschrift: digital, reduziert, ordentlich kalkuliert und im Alltag oft sehr bequem. Das ist stark, solange man die Regeln des Modells akzeptiert. Die kostenlose Kontoführung hängt am Geldeingang, das Depot ist gut gebaut, aber nicht immer das billigste, und der Service wird von vielen gelobt, bei komplexen Fällen aber auch kritisiert.

Wenn ich das Ganze auf einen Satz bringe, dann so: Für eine digitale Hauptbank mit gutem App-Fokus ist die ING sehr überzeugend, als Rundum-sorglos-Lösung für jeden Typ Mensch aber nicht. Wer seine Finanzen strukturiert hält, Rücklagen aufbaut und gelegentlich investiert, bekommt hier ein ziemlich stimmiges Gesamtpaket. Wer dagegen häufig Sonderfälle hat oder persönliche Nähe erwartet, sollte vor dem Wechsel lieber noch einmal genau vergleichen.

Für Leser von Danielsinvestings.de ist das vor allem dann interessant, wenn die Bank nicht nur verwalten, sondern auch Sparen und Investieren sauber verbinden soll. Genau dort spielt die ING ihre Stärken am zuverlässigsten aus.