Eine saubere Bankverbindung ist mehr als nur eine Zahlenfolge. Wer ein Konto mit einem Broker verknüpft, eine Überweisung vorbereitet oder alte Bankdaten prüfen will, stößt schnell auf die Bankleitzahl, kurz BLZ. Ich ordne hier ein, wozu diese Kennziffer gedacht ist, wie sie in der IBAN weiterlebt und warum sie im deutschen Zahlungsverkehr trotz SEPA nicht verschwunden ist.

Die BLZ ist heute vor allem eine technische Kennziffer im Hintergrund

- Sie identifiziert in Deutschland ein Kreditinstitut oder einen Zahlungsdienstleister eindeutig.

- Eine BLZ hat immer acht Ziffern.

- In der deutschen IBAN steckt die BLZ an den Stellen 5 bis 12.

- Für Überweisungen ist heute meist die IBAN entscheidend, nicht die BLZ als eigenes Eingabefeld.

- Beim Broker taucht die BLZ meist indirekt auf, etwa in Stammdaten oder Prüfprozessen.

Die Bankleitzahl identifiziert ein Kreditinstitut eindeutig

Ich behandle die BLZ als institutionellen Fingerabdruck: Sie sagt, bei welchem Zahlungsdienstleister ein Konto geführt wird, nicht wem das Konto gehört. In Deutschland wird sie von der Deutschen Bundesbank an Kreditinstitute und andere Zahlungsdienstleister vergeben und dient der eindeutigen Zuordnung im unbaren Zahlungsverkehr, also bei Überweisungen und Lastschriften.

Wichtig ist die Abgrenzung: Die BLZ steht für das Institut oder die Zahlungsdienstleister-Einheit, die Kontonummer für das einzelne Konto. Wer diese beiden Ebenen verwechselt, landet schnell bei falschen Stammdaten oder unvollständigen Überweisungen.

Auch der Aufbau ist nicht zufällig. Die Nummer ist numerisch und folgt einer Logik, die im Hintergrund auf Bankplatz, Institutsgruppe und eine interne Nummerierung verweist. Genau das macht sie so robust für den Zahlungsverkehr, aber eben auch eher technisch als kundensichtbar.

Als Nächstes lohnt sich der Blick darauf, wie diese Struktur konkret aufgebaut ist und warum die BLZ keine bloße Zufallszahl ist.

Wie die Bankleitzahl aufgebaut ist

Eine BLZ hat in Deutschland immer acht Stellen. Das ist praktisch, weil man daraus sofort erkennt, dass es sich um eine standardisierte Kennziffer handelt und nicht um eine beliebige Kontonummer.

- Stellen 1 bis 3 stehen für das Clearing-Gebiet bzw. den Bankplatz, also die geografische Zuordnung im Zahlungsverkehr.

- Stelle 4 bildet die Institutsgruppe.

- Stellen 5 bis 8 sind die institutseigene Nummerierung.

Ich finde diesen Aufbau aus Lesersicht vor allem deshalb hilfreich, weil er erklärt, warum zwei Institute mit ähnlichem Namen trotzdem unterschiedliche BLZ haben können. Die Kennziffer hängt nicht am Marketingnamen, sondern an der Zuordnung im Zahlungsverkehr.

Selbst bei Fusionen oder Sitzverlegungen kann eine BLZ in bestimmten Fällen weitergeführt werden. Deshalb ist der Name einer Bank nicht automatisch der sicherste Anker, wenn man alte Bankdaten bewertet.

Die Deutsche Bundesbank hält dafür ein offizielles Verzeichnis vor und aktualisiert die Bestände regelmäßig. Wer also alte Daten prüft, sollte nicht auf eine veraltete Liste aus einer Tabellenkalkulation vertrauen, sondern auf eine aktuelle Quelle.

Genau an dieser Stelle wird es interessant, weil die BLZ heute meist nicht mehr allein steht, sondern in die IBAN eingebaut ist.

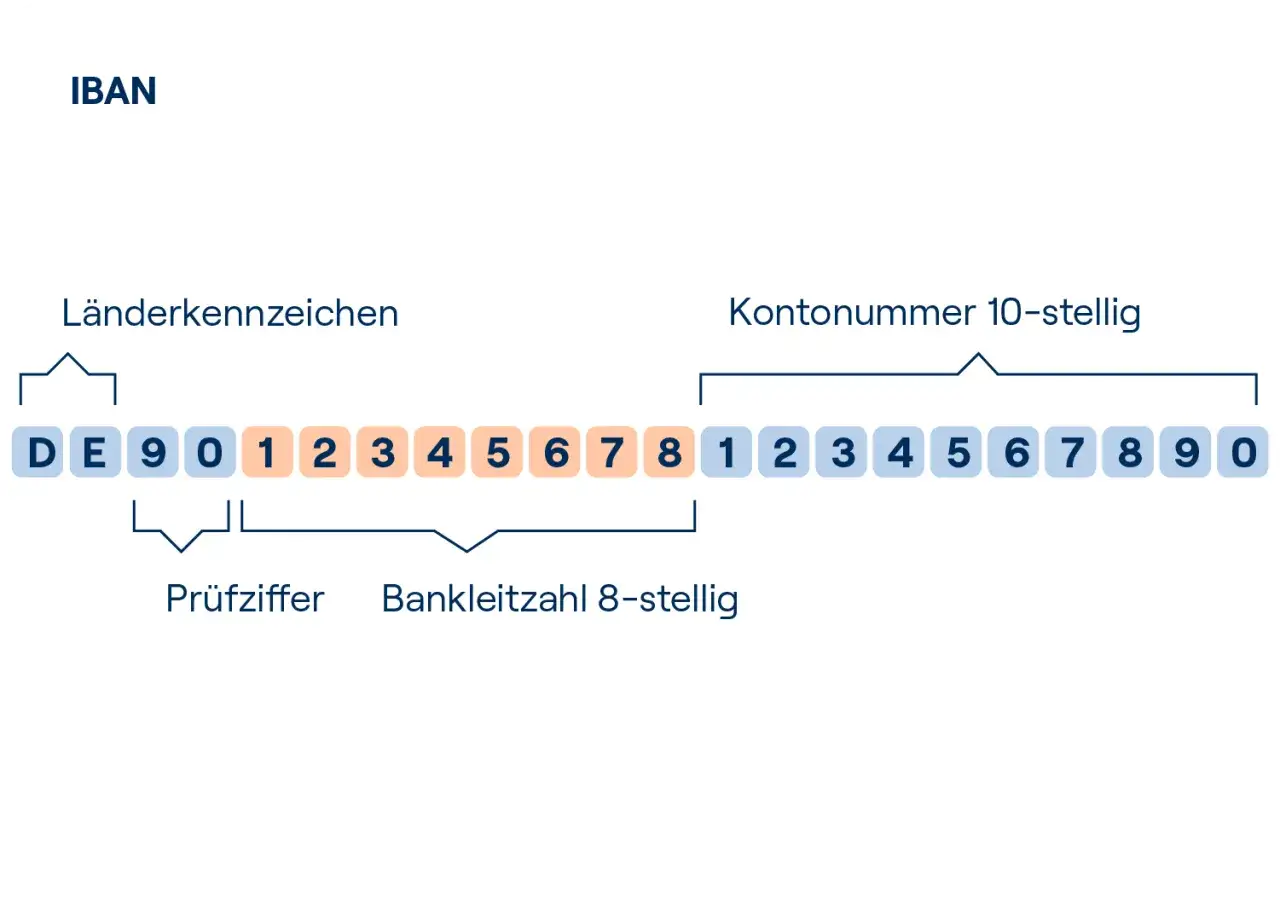

So steckt die Bankleitzahl in der IBAN

Seit der SEPA-Umstellung ist die BLZ aus dem Alltag nicht verschwunden, sondern in die deutsche IBAN integriert. Eine deutsche IBAN umfasst 22 Stellen: Länderkennzeichen, Prüfziffer, nationale Kontokennung und Kontonummer.

| Teil der IBAN | Position | Bedeutung |

|---|---|---|

| Länderkennung | 1 bis 2 | DE für Deutschland |

| Prüfziffer | 3 bis 4 | Dient der Fehlerprüfung |

| BLZ | 5 bis 12 | Identifiziert das Institut |

| Kontonummer | 13 bis 22 | Ordnet das einzelne Konto zu, bei Bedarf mit führenden Nullen |

Technisch spricht man hier von der BBAN, also der nationalen Kontokennung innerhalb der IBAN. Für den Alltag heißt das ganz schlicht: Wer die IBAN kennt, hat die BLZ schon mit drin. Wer die BLZ sucht, kann sie aus der IBAN herauslesen.

Genau deshalb ist die BLZ heute eher ein Baustein der IBAN als ein separates Arbeitfeld. Und das führt direkt zum Vergleich mit IBAN und BIC.

BLZ, IBAN und BIC im direkten Vergleich

Ich trenne diese drei Kürzel bewusst, weil sie in der Praxis oft vermischt werden. Die BLZ identifiziert das Institut, die IBAN das konkrete Konto, und der BIC ist die internationale Bankkennung im Zahlungsverkehr.

| Kennziffer | Länge | Wofür sie steht | Heute besonders relevant bei |

|---|---|---|---|

| BLZ | 8 Ziffern | Bank oder Zahlungsdienstleister | Altdaten, interne Zuordnung, IBAN-Struktur |

| IBAN | In Deutschland 22 Stellen | Konto im SEPA-Raum | Überweisungen, Lastschriften, Broker-Anbindungen |

| BIC | Meist 8 oder 11 Zeichen | Internationale Bankkennung | Auslandszahlungen und technische Zuordnung im Hintergrund |

Für SEPA-Zahlungen innerhalb der EU verlangen viele Banken den BIC heute nicht mehr separat. In der Praxis zählt meist die IBAN, weil sie die relevante Information schon enthält und Fehler bei der Weiterleitung reduziert.

Technisch kann die Bankleitzahl im Hintergrund außerdem helfen, den BIC zu ermitteln. Das bleibt für dich unsichtbar, macht die Datenverarbeitung aber stabiler.

Wenn man das sauber auseinanderhält, werden auch alte Bankunterlagen oder Broker-Stammdaten deutlich leichter lesbar. Genau dort taucht die BLZ nämlich weiterhin auf.

Wo die BLZ im Alltag noch sichtbar ist

Die BLZ begegnet mir heute vor allem dort, wo Alt- und Neusysteme aufeinandertreffen. Sichtbar wird sie selten als großes Eingabefeld, aber sehr oft als technischer Bestandteil im Hintergrund.

- in der deutschen IBAN als integrierter Zahlenblock

- in älteren Kontoauszügen, Archiv-PDFs oder Stammdatenexporten

- in der offiziellen Suche beziehungsweise im Verzeichnis der Bundesbank

- bei der Pflege von Zahlungsdaten in Buchhaltung, internen Systemen oder Banking-Software

- in Backoffice-Prozessen von Banken, Zahlungsdienstleistern und Brokern

Ein typisches Beispiel aus dem Alltag: Wer alte Überweisungsdaten in ein neues System übernimmt, braucht die BLZ oft zur Plausibilitätsprüfung. Ein anderes Beispiel sind Bankverbindungen aus älteren Formularen, bei denen die Kontonummer noch separat genannt wird und die Zuordnung erst sauber mit der modernen IBAN abgeschlossen werden muss.

Je stärker ein Prozess automatisiert ist, desto eher verschwindet die BLZ aus der sichtbaren Oberfläche. Im Hintergrund bleibt sie aber nützlich, vor allem dort, wo Datenqualität und eindeutige Zuordnung wichtig sind.

Das gilt besonders bei Bankkunden und Brokern, denn dort entscheidet eine saubere Bankverbindung oft darüber, ob Geld ohne Rückfrage ankommt.

Warum sie für Bankkunden und Broker weiter zählt

Im Broker-Alltag steht die BLZ selten im Mittelpunkt, aber sie verschwindet nicht aus dem Prozess. Wer ein Referenzkonto für Einzahlungen und Auszahlungen verbindet, braucht heute in der Regel die IBAN, während die BLZ im Hintergrund für Validierung, Abgleich und historische Daten relevant bleibt.

Für mich sind drei Punkte entscheidend:

- Einzahlungen laufen bei Brokern fast immer über SEPA und damit über die IBAN.

- Auszahlungen werden meist nur auf ein vorher bestätigtes Referenzkonto angewiesen, damit die Zuordnung eindeutig bleibt.

- Altdaten aus älteren Banken- oder Depotverträgen enthalten oft noch BLZ und Kontonummer, die beim Umzug ins neue System korrekt übertragen werden müssen.

Gerade bei Fintechs und Online-Brokern sehe ich deshalb ein klares Muster: Die Benutzeroberfläche wird einfacher, die technische Prüfung dahinter aber nicht. Die BLZ ist dann nicht mehr das Feld, das man tippt, sondern der Wert, der im System für Konsistenz sorgt.

Wer das versteht, liest Konto- und Brokerdaten entspannter und vermeidet unnötige Rückfragen. Praktisch wird es vor allem dann, wenn man bei einer Zahlung kurz innehalten und die Verbindung noch einmal gegenprüfen will.

Woran ich eine saubere Bankverbindung heute erkenne

Wenn ich eine Überweisung freigebe oder ein Brokerkonto verknüpfe, prüfe ich zuerst nicht die BLZ, sondern die Plausibilität der gesamten Bankverbindung. Genau diese Reihenfolge spart die meisten Fehler.

- IBAN vollständig und korrekt übernehmen - am besten per Copy-and-Paste aus einer verlässlichen Quelle, nicht aus einem alten Screenshot.

- Kontoinhaber prüfen - Name und Bankverbindung müssen zum Ziel passen, besonders bei Auszahlungen auf Referenzkonten.

- BIC nur verwenden, wenn er wirklich verlangt wird - im SEPA-Alltag reicht oft die IBAN.

- Alte BLZ nicht blind übernehmen - bei historischen Unterlagen immer gegen aktuelle Bankdaten prüfen.

- Bei mehreren Konten sauber unterscheiden - viele Verwechslungen entstehen nicht bei der Bank, sondern bei der falschen Zuordnung des richtigen Referenzkontos.

Wenn ich eine einzige Daumenregel setzen müsste, dann diese: Die BLZ erklärt die Bank, die IBAN führt zum Konto. Wer diesen Unterschied verinnerlicht, kommt im deutschen Zahlungsverkehr schneller ans Ziel und arbeitet auch bei Bank- und Brokerdaten deutlich sauberer.