Eine IBAN ist kein Schlüssel zum Konto, aber sie ist auch nicht völlig harmlos. Mit ihr lassen sich keine Logins knacken und keine TANs umgehen, doch sie kann bei Lastschriften, Rechnungsbetrug und glaubwürdigen Täuschungsversuchen missbraucht werden. Ich zeige dir konkret, was in Deutschland realistisch möglich ist, wo das Risiko endet und wie du dich im Alltag bei Banken und Brokern sauber absicherst.

Die wichtigsten Punkte auf einen Blick

- Mit der IBAN allein kann niemand dein Online-Banking übernehmen oder direkt Geld vom Konto abheben.

- Das echte Risiko liegt vor allem bei SEPA-Lastschriften und bei manipulierten Zahlungsaufforderungen.

- Seit Oktober 2025 prüfen Banken bei fast allen SEPA-Überweisungen Name und IBAN zusammen.

- Autorisierte Basislastschriften kannst du in der Regel innerhalb von 8 Wochen zurückgeben, unautorisierte Lastschriften bis zu 13 Monate.

- Kontowecker, regelmäßige Prüfung und saubere Freigaben sind im Alltag wichtiger als Panik vor der Kontoverbindung.

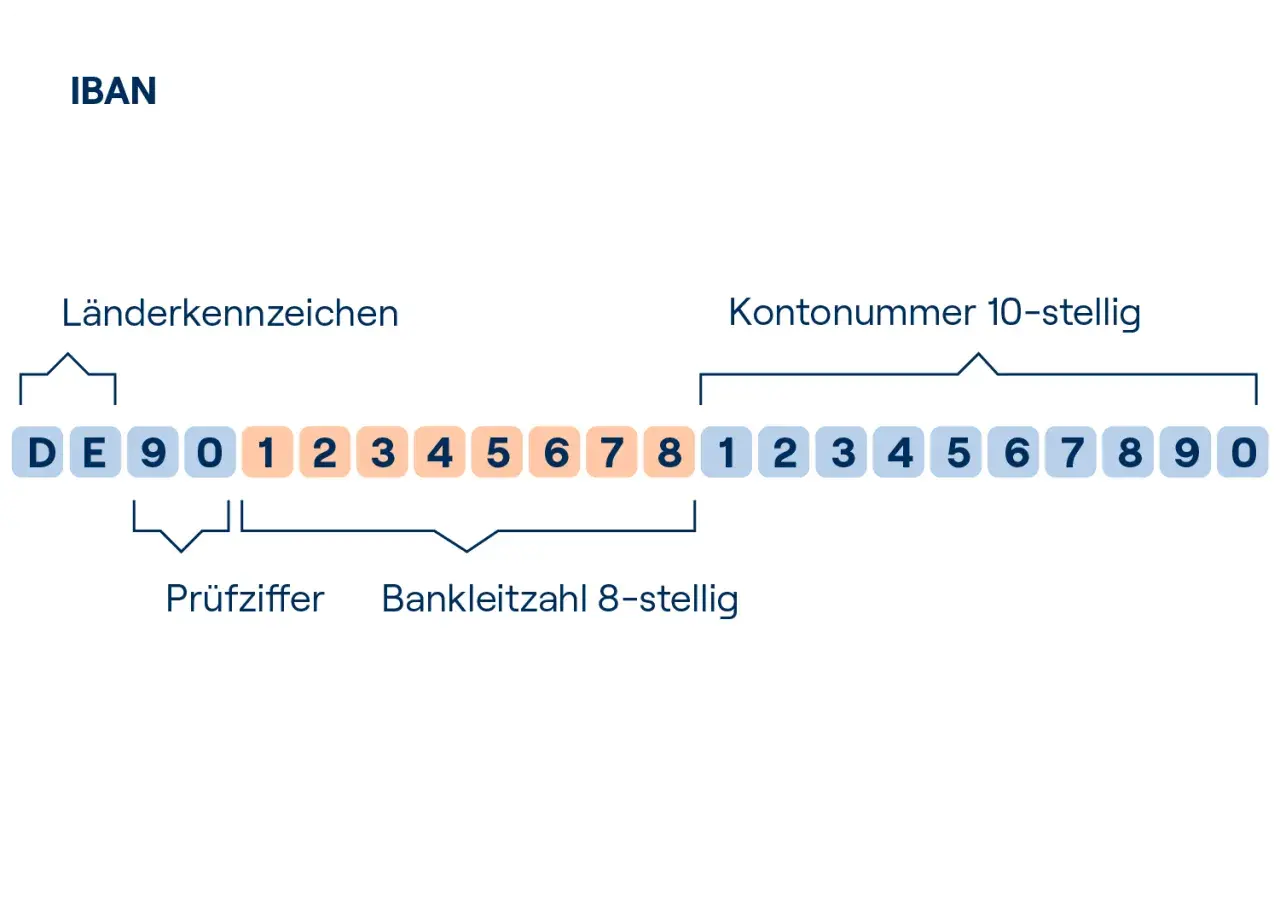

Was die IBAN wirklich verrät

Die IBAN ist vor allem eine Kontokennung. Sie sagt aus, wohin Geld technisch laufen soll, aber sie öffnet weder dein Online-Banking noch ersetzt sie Passwort, PIN oder TAN. Genau deshalb ist die IBAN im normalen Zahlungsverkehr vergleichsweise unkritisch, solange sie nicht mit weiteren Daten oder mit einer betrügerischen Masche kombiniert wird.

In der Praxis gebe ich meine Kontoverbindung an Vermieter, Arbeitgeber, Energieversorger, Händler oder Broker weiter, wenn eine Auszahlung oder eine Lastschrift sauber abgewickelt werden soll. Das ist normaler Alltag. Ich würde die IBAN deshalb eher wie eine Postadresse für Geld behandeln: nützlich, notwendig, aber eben kein Geheimnis. Spätestens wenn daraus eine Täuschung, ein Identitätsmix oder eine unklare Abbuchung wird, ändert sich die Lage.

Wichtig ist die technische Trennung: Eine Zwei-Faktor-Autorisierung bedeutet, dass neben dem Passwort noch eine zweite Freigabe nötig ist, etwa per App oder TAN. Genau das fehlt bei der IBAN allein. Deshalb ist sie kein direkter Zugang zum Konto, sondern nur ein Teil der Zahlungsdaten. Und genau an diesem Punkt setzt die Frage an, wo der echte Missbrauch beginnt.

Welche Missbrauchsarten realistisch sind

Wenn ich die Risiken nüchtern sortiere, dann gibt es rund um IBAN-Daten fünf typische Szenarien. Nicht alle sind gleich gefährlich, und nicht alles ist überhaupt technisch möglich. Der wichtigste Unterschied ist: Direkter Kontozugriff ist mit der IBAN allein nicht drin, eine missbräuchliche Lastschrift oder eine manipulierte Zahlungsanweisung aber sehr wohl.

| Missbrauchsfall | Was damit möglich ist | Wie ich es einordne |

|---|---|---|

| SEPA-Lastschrift | Abbuchung über ein echtes oder gefälschtes Mandat | Das realistischste Risiko, weil Geld kurzzeitig vom Konto verschwinden kann. |

| Manipulierte Rechnung | Die Bankverbindung auf einer Rechnung wird ausgetauscht | Vor allem bei Überweisungen gefährlich, seit Oktober 2025 aber deutlich schwerer. |

| Phishing und Social Engineering | Mit der IBAN Vertrauen aufbauen und weitere Daten abgreifen | Eher ein Daten- und Vertrauensrisiko als ein direkter Kontoriff. |

| Spam und Datenhandel | Kontaktdaten für Werbung oder Listen verwenden | Ärgerlich, meist aber kein unmittelbares Bankrisiko. |

| Direkter Kontozugriff | Login übernehmen und Geld abheben | Mit der IBAN allein nicht möglich. |

Genau auf diesen Punkt zielen aktuelle Warnungen aus dem Finanzbereich: Nicht die IBAN als solche ist das Problem, sondern ihr Einsatz in betrügerischen Abläufen. Wer die Kontoverbindung zusammen mit Namen, Adresse oder Rechnungsdaten in die Hände von Dritten gibt, liefert oft erst den Baustein, mit dem der eigentliche Trick funktioniert. Deshalb lohnt sich der Blick auf Lastschriften besonders.

Warum Lastschriften das eigentliche Risiko bleiben

Der wichtigste Unterschied liegt zwischen Überweisung und Lastschrift. Eine Überweisung löst du selbst aus, eine Lastschrift wird vom Empfänger eingezogen. Die Bundesbank unterscheidet dabei die SEPA-Basislastschrift für Verbraucher und Unternehmen sowie die SEPA-Firmenlastschrift für Geschäftskonten. Für Privatpersonen ist vor allem die Basislastschrift relevant.

| Verfahren | Typisch für | Rückgabe | Praxis |

|---|---|---|---|

| SEPA-Basislastschrift | Privatpersonen, Abos, viele Rechnungen | 8 Wochen bei autorisierten Abbuchungen, 13 Monate bei unautorisierten Abbuchungen | Der wichtigste Verbraucherschutz im Alltag. |

| SEPA-Firmenlastschrift | Unternehmenskonten | Keine Rückgabe bei autorisierten Einzügen, 13 Monate bei unautorisierten Abbuchungen | Für Firmen meist strenger, deshalb seltener für klassische Privatkunden relevant. |

Für mich ist das der Kern der Sache: Die IBAN öffnet kein Konto, aber sie kann in einem Lastschriftprozess missbraucht werden. Und genau deshalb muss man unterscheiden zwischen dem, was technisch möglich ist, und dem, was am Ende wirklich dauerhaft hängen bleibt. Seit Oktober 2025 hat sich bei Überweisungen zusätzlich etwas geändert, was diese Lücke teilweise schließt.

Was sich seit Oktober 2025 bei Überweisungen geändert hat

Seit Oktober 2025 müssen Banken und Sparkassen bei fast allen SEPA-Überweisungen prüfen, ob Name und IBAN zusammenpassen. Die Verbraucherzentrale beschreibt das als spürbaren Fortschritt gegen Rechnungsbetrug und falsch adressierte Zahlungen. Für mich ist das eine sinnvolle Entwicklung, weil manipulierte Kontodaten auf Rechnungen oder bei unseriösen Geldanlagen dadurch schneller auffallen.

Die neue Prüfung gilt für Überweisungen in Euro, also auch für Echtzeitüberweisungen. Sie ist nicht dasselbe wie eine Lastschriftkontrolle, und genau diese Trennung ist wichtig. Ich würde sie so einordnen:

- Grün bedeutet: Name und IBAN passen zusammen.

- Gelb bedeutet: kleine Abweichung, du solltest selbst noch einmal prüfen.

- Rot bedeutet: deutliche Abweichung, besser nicht freigeben.

Wer trotz Warnung überweist, trägt das Risiko in der Regel selbst. Das ist kein Detail, sondern ein wichtiger Praxispunkt: Die neue Empfängerprüfung reduziert Fehler und Betrug, nimmt dir aber nicht die Verantwortung für die Freigabe ab. Bei Lastschriften bleibt das Thema trotzdem separat, denn dort gelten weiterhin die eigenen Regeln der SEPA-Verfahren. Genau deshalb reicht es nicht, nur auf die neue Prüfung zu vertrauen.

So schütze ich meine Kontodaten im Alltag

Meine einfache Regel lautet: IBAN ja, alles andere nur sehr kontrolliert. Im Alltag gibt es genug legitime Gründe, die Kontoverbindung zu teilen, etwa mit dem Vermieter, dem Arbeitgeber, dem Energieversorger oder dem Broker. Gefährlich wird es dort, wo zusätzliche Zugänge verlangt werden oder wo die Kommunikation nicht sauber über offizielle Kanäle läuft.

- Ich gebe die IBAN nur an Stellen weiter, die ich kenne und die ich fachlich zuordnen kann.

- Ich schicke Kontodaten nicht leichtfertig per offenem Chat oder per Social-Media-Nachricht, wenn ein Kundenportal verfügbar ist.

- Ich gebe niemals PIN, TAN, Passwort oder Freigabecode zusammen mit Kontodaten weiter.

- Ich aktiviere Kontowecker und prüfe Umsätze mindestens wöchentlich.

- Ich trenne, wenn es sinnvoll ist, Alltagseinkäufe und größere Zahlungsströme über getrennte Konten.

Gerade bei Banken und Brokern ist diese Trennung sauber: Die IBAN gehört zum normalen Zahlungsweg für Ein- und Auszahlungen, das Verrechnungskonto ist kein Sicherheitsproblem an sich. Entscheidend sind die Freigabedaten, die App und der offizielle Kundenbereich. Sobald jemand außerhalb dieses Rahmens nach Kontodaten fragt, werde ich deutlich vorsichtiger. Damit ist der Schutz oft schon besser als mit jeder abstrakten Warnung.

Was ich bei einer unbekannten Abbuchung sofort tun würde

Wenn eine Buchung auftaucht, die ich nicht zuordnen kann, würde ich nicht diskutieren, sondern die Sache systematisch abarbeiten. Bei Lastschriften zählt vor allem Geschwindigkeit. Je früher du reagierst, desto einfacher ist die Rückgabe und desto schneller kann die Bank den Fall prüfen.

- Ich öffne die Buchung und notiere Empfänger, Betrag, Datum und Mandatsreferenz.

- Ich prüfe, ob die Abbuchung autorisiert war oder ob mir der Einzug völlig unbekannt vorkommt.

- Ich gebe die Lastschrift direkt in der Banking-App oder über die Bank zurück, wenn kein gültiges Mandat vorliegt.

- Ich melde den Fall meiner Bank und lasse ihn dokumentieren.

- Wenn die Abbuchungen wiederholt auftreten, sichere ich zusätzlich den Zugang und lasse im Zweifel weitere Freigaben prüfen.

Die Fristen sind klar und sollten nicht verpasst werden: Bei einer autorisierten SEPA-Basislastschrift hast du 8 Wochen für die Rückgabe, bei einer unautorisierten Lastschrift in der Regel 13 Monate. Genau deshalb lohnt es sich, Kontoauszüge nicht nur einmal im Quartal anzusehen. Wer schnell reagiert, hat im Alltag meistens die besseren Karten.

Wie ich die IBAN im Finanzalltag einordne

Für mich ist die richtige Einordnung einfach: Die IBAN ist notwendig, aber kein Sicherheitsproblem an sich. Sie kann für Lastschriftmissbrauch, für Täuschungsversuche und für falsche Zahlungsaufforderungen genutzt werden, doch sie öffnet kein Onlinebanking und ersetzt keine Zugangsdaten. Mit der Empfängerprüfung bei Überweisungen ist ein Teil des Betrugs seit Oktober 2025 schwieriger geworden, aber der solide Schutz bleibt derselbe: Kontobewegungen beobachten, Freigaben kritisch prüfen und Kontodaten nur dort teilen, wo sie fachlich hingehören.

Wer mit Banken und Brokern normal arbeiten will, muss die IBAN deshalb nicht verstecken wie ein Passwort, aber auch nicht leichtfertig überall posten. Genau diese Mitte ist im Alltag die vernünftigste Lösung, weil sie Sicherheit und praktische Nutzung sauber zusammenbringt.