Das Wertstellungsdatum entscheidet im Banking darüber, wann Geld wirklich verfügbar ist und ab wann Zinsen oder Überziehungszinsen laufen. Gerade bei Überweisungen, Lastschriften und Depotgeschäften ist das kein Detail, sondern oft der Unterschied zwischen sauberer Planung und unnötigen Kosten. In diesem Artikel ordne ich den Begriff ein, zeige den Unterschied zum Buchungstag und erkläre, warum er im Alltag mit Bank und Broker so wichtig ist.

Das sollten Sie zuerst wissen

- Das Wertstellungsdatum ist der Zeitpunkt, ab dem eine Gutschrift oder Belastung wirtschaftlich wirksam ist.

- Es ist nicht automatisch identisch mit dem Buchungstag.

- Für Guthaben entscheidet die Wertstellung, ab wann Geld genutzt und verzinst werden kann.

- Bei Belastungen zählt sie für die Frage, ab wann Überziehungszinsen entstehen können.

- Bei Brokern bestimmt sie, wann Verkaufserlöse oder Einzahlungen im Verrechnungskonto wirklich belastbar sind.

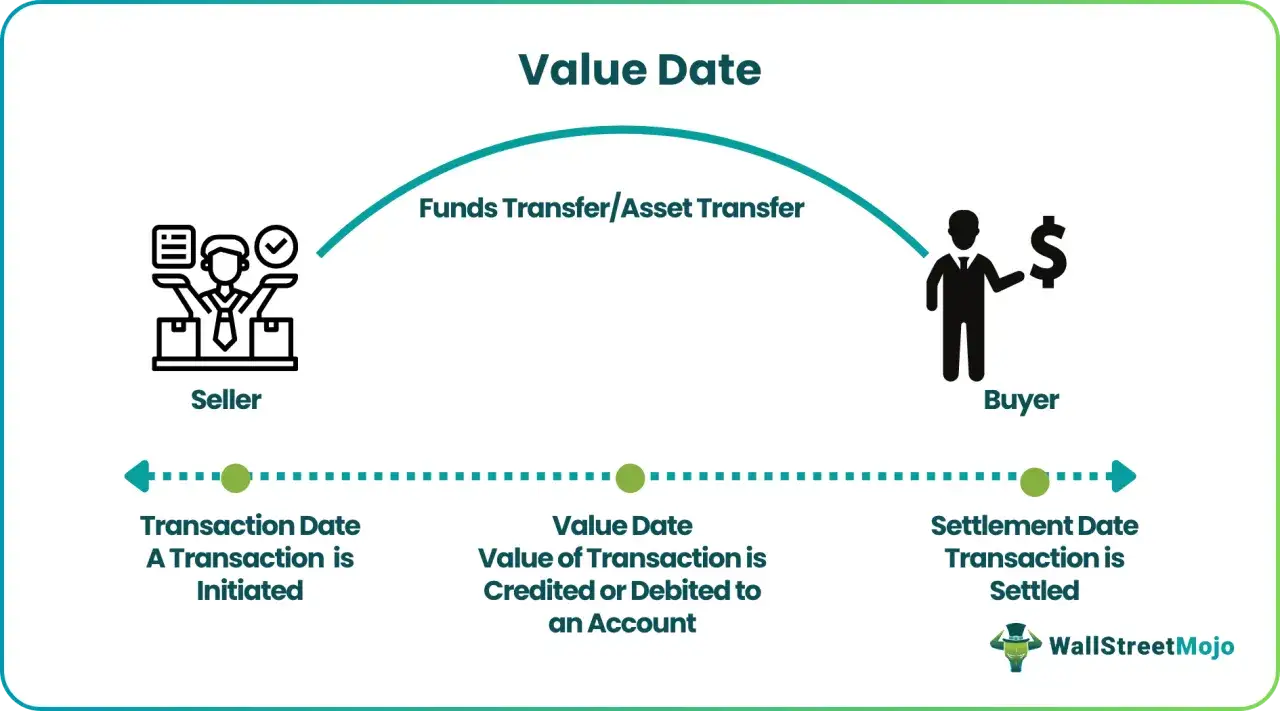

Was das Wertstellungsdatum im Bankalltag wirklich bedeutet

Die kurze Version: Valuta ist der Tag, an dem ein Betrag auf dem Konto wirksam wird. Das heißt bei einer Gutschrift: Das Geld steht Ihnen ab diesem Zeitpunkt tatsächlich zur Verfügung. Bei einer Belastung heißt es umgekehrt: Der Betrag zählt ab dann wirklich gegen Ihr Guthaben.

Das klingt unscheinbar, hat aber zwei sehr konkrete Folgen. Erstens kann ein Zahlungseingang im Online-Banking schon sichtbar sein, obwohl er noch nicht vollständig nutzbar ist. Zweitens beginnt oder endet die Zinsberechnung nicht zwingend mit dem technischen Buchungsvorgang, sondern mit der Wertstellung. Genau an dieser Stelle entstehen die meisten Missverständnisse.

Ich halte mir deshalb eine einfache Faustregel vor Augen: Buchung macht einen Vorgang sichtbar, Wertstellung macht ihn finanziell wirksam. Wer das trennt, versteht Kontobewegungen sofort besser. Als Nächstes lohnt sich der direkte Vergleich mit Buchungstag und Verfügbarkeit, weil dort die Verwirrung im Alltag meist entsteht.

Buchungstag und Verfügbarkeit sauber trennen

Auf Kontoauszügen tauchen meist mehrere Daten auf, und genau diese Mischung sorgt für Unsicherheit. Der Buchungstag zeigt, wann die Bank den Vorgang technisch erfasst hat. Das Wertstellungsdatum zeigt, wann der Betrag wirtschaftlich zählt. Dazwischen liegt manchmal nur ein kurzer Abstand, manchmal aber auch ein ganzer Werktag oder mehr.

| Begriff | Was er beschreibt | Praktische Folge |

|---|---|---|

| Buchungstag | Zeitpunkt der technischen Verbuchung im Banksystem | Der Umsatz ist sichtbar, aber nicht zwingend sofort nutzbar |

| Wertstellungsdatum | Zeitpunkt der wirtschaftlichen Wirksamkeit | Ab dann steht Geld zur Verfügung oder belastet das Konto zinswirksam |

| Verfügbarkeit | Was Sie tatsächlich ausgeben oder überweisen können | Für Budget, Dispo und Liquiditätsplanung entscheidend |

Ein gutes Beispiel ist eine Gehaltszahlung, die am Nachmittag eingeht und im Online-Banking schon auftaucht. Technisch kann die Buchung sichtbar sein, während die Wertstellung erst am nächsten Geschäftstag greift. Für die Praxis heißt das: Der angezeigte Kontostand und der tatsächlich verfügbare Betrag müssen nicht immer identisch sein.

Genau deshalb lohnt es sich, beides auseinanderzuhalten. Noch wichtiger wird das, wenn Zahlungen nicht am selben Kalendertag wertgestellt werden.

Wann sich die Wertstellung verschiebt

Am zuverlässigsten ist die Wertstellung bei standardisierten SEPA-Zahlungen innerhalb des Euro-Wirtschaftsraums. Dort passiert die Gutschrift normalerweise innerhalb eines Geschäftstags; bei Überweisungen auf Papier kann es bis zu zwei Geschäftstage dauern. Fremdwährungszahlungen innerhalb des Euro-Wirtschaftsraums können sich auf bis zu vier Geschäftstage ziehen.

- Wochenenden und Feiertage: Fällt der Vorgang auf einen bankfreien Tag, rutscht die Wertstellung meist auf den nächsten Geschäftstag.

- Cut-off-Zeiten: Geht ein Auftrag nach Annahmeschluss ein, wird er oft erst am Folgetag verarbeitet.

- Zahlungsart: Lastschriften, Schecks oder Auslandsüberweisungen brauchen häufig zusätzliche Prüfungen.

- Echtzeitüberweisungen: Hier fällt die Wartezeit praktisch weg, weil das Geld sofort gutgeschrieben wird, sofern beide Banken das Verfahren unterstützen.

Wichtig ist dabei nicht nur die Geschwindigkeit, sondern die Reihenfolge. Eine Zahlung kann technisch schon unterwegs oder im System sichtbar sein, obwohl sie wirtschaftlich erst später zählt. Das ist vor allem dann relevant, wenn man knapp kalkuliert oder kurz vor Monatsende noch eine größere Zahlung erwartet.

Ich sehe hier immer wieder denselben Denkfehler: Viele lesen den sichtbaren Umsatz als sofort nutzbares Guthaben. Wer jedoch die Wertstellung im Blick behält, vermeidet unnötige Dispozinsen und unangenehme Überraschungen bei der Kontoführung. Genau diese Folgen werden im Alltag besonders deutlich, wenn es um Überweisungen, Lastschriften und Kartenzahlungen geht.

Was das für Überweisungen, Lastschriften und Kartenumsätze heißt

Im Alltag zählt das Wertstellungsdatum vor allem bei drei Situationen: wenn Geld eingeht, wenn Geld abgeht und wenn die Bank den Kontostand anders anzeigt, als man es intuitiv erwarten würde. Wer seine Liquidität sauber steuern will, sollte diese Fälle getrennt betrachten.

- Überweisungseingang: Geld kann schon gebucht sein, ohne dass Sie es vollständig nutzen können.

- Lastschrift: Die Belastung wirkt sich erst mit der Wertstellung korrekt auf den Kontostand aus.

- Kartenumsätze: Bei Kartenzahlungen kann die technische Autorisierung von der endgültigen Wertstellung abweichen.

- Dispo-Risiko: Wer zu früh über vorgemerktes Geld verfügt, rutscht leichter ins Minus und zahlt Sollzinsen.

Für private Haushalte ist das vor allem bei Miete, Gehalt, Versicherungen und Kreditkartenabrechnungen relevant. Für Selbstständige und kleine Unternehmen wird es noch wichtiger, weil Eingänge und Ausgänge oft enger getaktet sind. Ein kleiner Zeitversatz kann dort schon reichen, um einen unnötigen Finanzierungseffekt auszulösen.

Genau an dieser Stelle wird der Begriff auch für Anleger interessant, denn bei Brokern geht es nicht nur um Sichtbarkeit, sondern um die Frage, wann Geld auf dem Verrechnungskonto wirklich belastbar ist.

Warum der Begriff bei Brokern und Wertpapiergeschäften zählt

Bei Brokern spielt die Wertstellung eine ähnliche Rolle wie beim Girokonto, nur mit anderen Fristen. Der Verkaufserlös kann sofort auf dem Verrechnungskonto erscheinen, die Wertstellung folgt aber oft erst später. Sichtbar ist also nicht automatisch gleich frei verfügbar.

| Vorgang | Übliche Wertstellung | Was das praktisch heißt |

|---|---|---|

| Aktien oder ETFs in Europa verkaufen | häufig etwa zwei Bankarbeitstage später | Der Erlös ist nicht am selben Tag voll wertgestellt |

| Wertpapiergeschäfte in den USA oder Kanada | häufig etwa ein Werktag später | Die Abwicklung ist schneller, aber nicht sofort |

| Fonds über eine KVG verkaufen | häufig drei Bankarbeitstage später | Hier sollte man mit mehr Puffer planen |

| Geld vom Verrechnungskonto abziehen | oft erst nach Wertstellung sinnvoll | Sonst können Sollzinsen oder ein negativer Kontostand entstehen |

Für Anleger ist das vor allem dann wichtig, wenn sie nach einem Verkauf direkt weiter investieren oder Geld auf ein anderes Konto überweisen wollen. Ich würde deshalb nie nur auf die gebuchte Anzeige schauen, sondern immer auf die Valuta. Das vermeidet Fehlplanung und ist oft der schnellste Weg, unnötige Kosten zu verhindern.

Bei Wertpapieren kommt noch hinzu, dass die Wertstellung für die Zinslogik und teils auch für die buchhalterische Einordnung relevant ist. Genau deshalb lohnt es sich, den Broker-Bereich nicht separat zu denken, sondern als Teil derselben Kontologik wie das klassische Banking.

Daran würde ich mich im Alltag orientieren

Wenn ich Kontoauszüge oder Depotabrechnungen prüfe, halte ich mich an drei einfache Regeln:

- Buchungstag zeigt, dass ein Vorgang erfasst wurde.

- Wertstellungsdatum zeigt, wann das Geld wirklich zählt.

- Verfügbarkeit zeigt, was ich ohne Nebenwirkungen ausgeben oder übertragen kann.

Wer diese drei Ebenen sauber trennt, plant sein Geld realistischer, vermeidet Dispozinsen und liest Konto- und Depotbewegungen deutlich sicherer. Genau darin liegt der praktische Nutzen des Wertstellungsdatums: Es ist kein Nebendetail, sondern die Stelle, an der Buchhaltung, Liquidität und Zinsrechnung zusammenlaufen.