Die Aktie von Toast steht für ein Geschäftsmodell, das näher an Software, Payments und wiederkehrenden Umsätzen liegt als an klassischer Restauranttechnik. Genau deshalb ist sie für Anleger interessant: Wer hier investiert, wettet nicht nur auf die Gastronomie, sondern auf eine Plattform, die Restaurants beim Bestellen, Bezahlen, Personalmanagement und Reporting zusammenhält. In diesem Artikel ordne ich ein, was Toast verdient, welche Chancen das aktuelle Wachstum trägt und welche Risiken man bei der Bewertung nicht übersehen sollte.

Toast wächst als Plattform, nicht als klassischer Hardwarewert

- Toast ist eine Plattform für Restaurants und inzwischen auch für Teile des Retail-Segments.

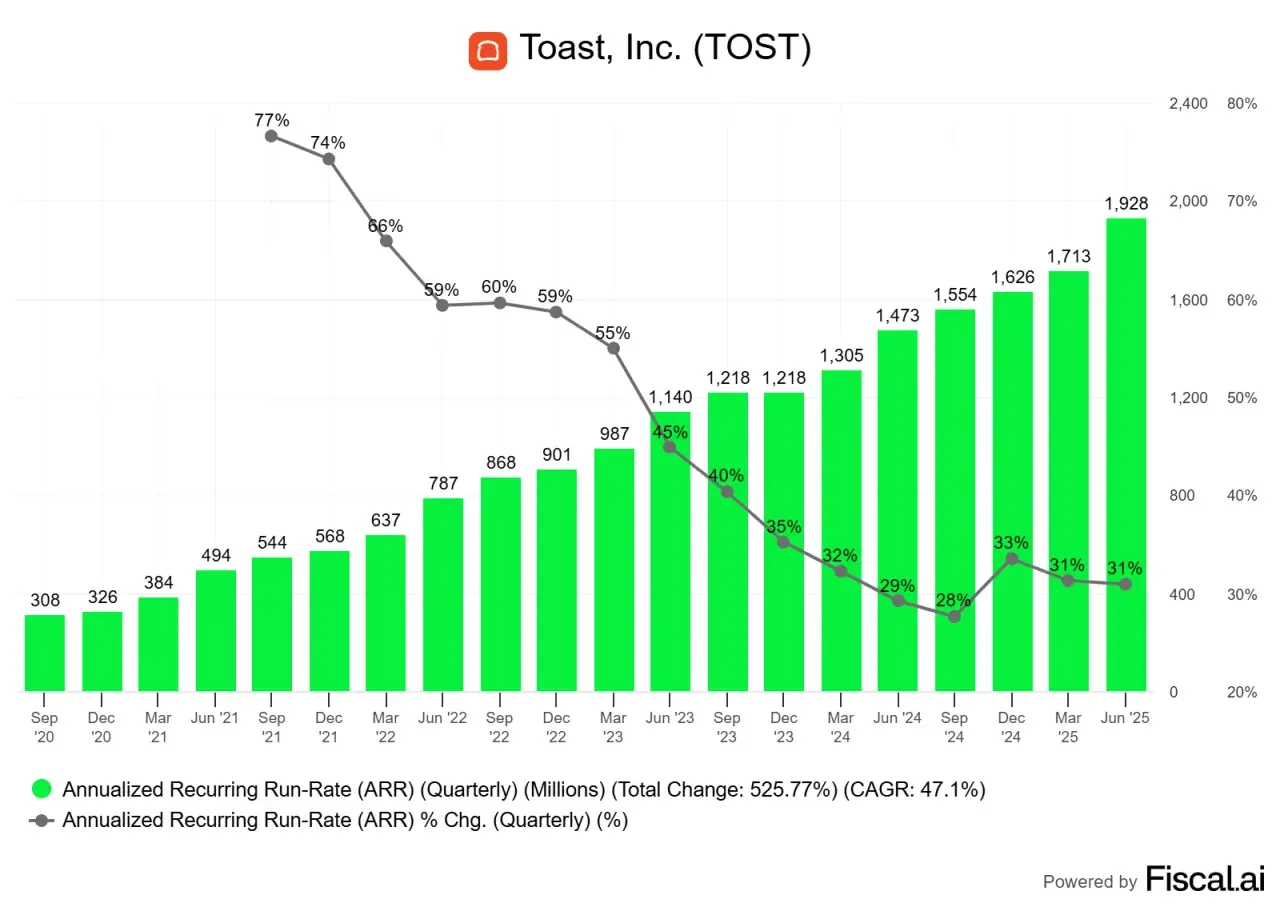

- Im ersten Quartal 2026 lag der Annualized Recurring Run-Rate Umsatz bei 2,2 Mrd. US-Dollar und die Zahl der Standorte bei rund 171.000.

- Das Modell lebt von wiederkehrenden Erlösen, Zahlungsvolumen und Zusatzmodulen wie Payroll, Inventar und Backoffice.

- Die Aktie bleibt ein Wachstumswert mit klaren Chancen, aber auch mit Wettbewerb, Konjunktur- und Bewertungsrisiken.

- Für deutsche Anleger spielen zudem USD-Risiko, Brokerkosten und die eigene Depotstrategie eine Rolle.

Was Toast eigentlich verkauft

Toast ist weit mehr als ein digitales Kassensystem. Die Plattform verbindet Bestellungen, Zahlungen, Tischservice, Lieferkanäle, Personalmanagement, Backoffice und Finanzlösungen in einem Ökosystem, das vor allem für Restaurants gebaut wurde. Genau deshalb fällt die Aktie auf: Nicht der einzelne POS-Verkauf, sondern die Tiefe der Integration macht das Modell spannend.

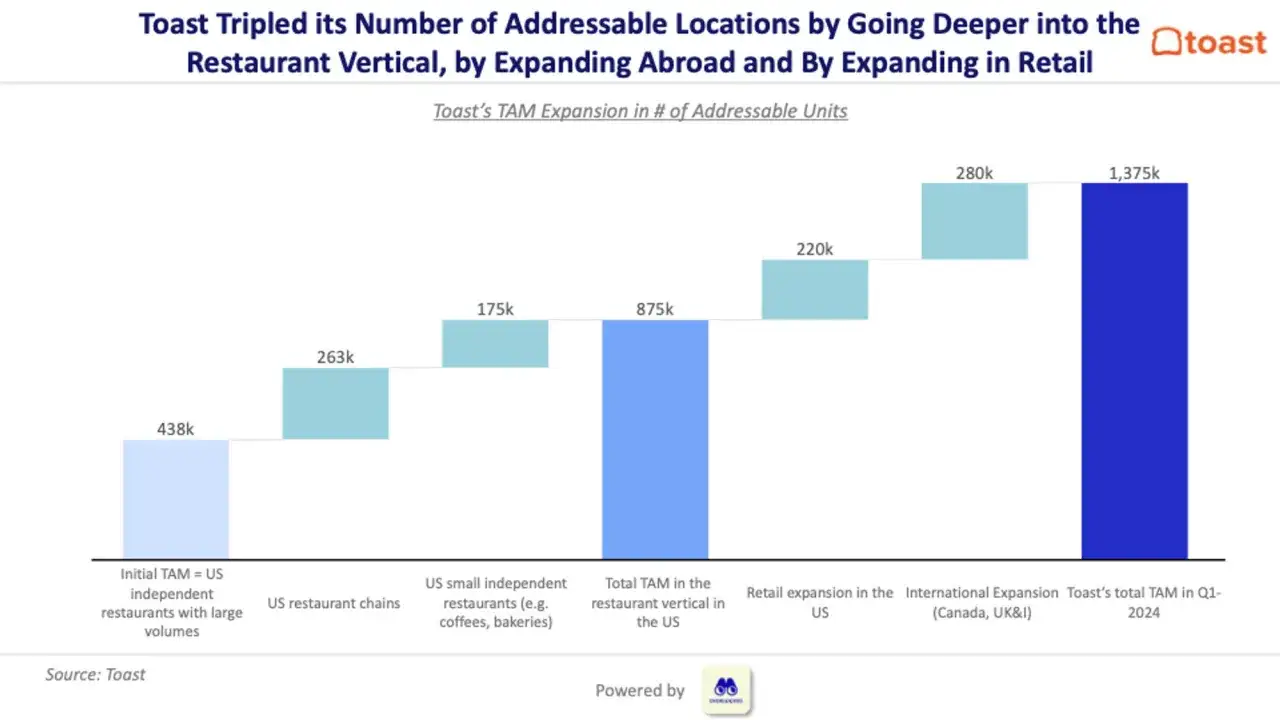

Der Anbieter ist inzwischen breiter aufgestellt und adressiert auch angrenzende Retail-Formate wie Convenience Stores oder Spezialhandel. Im jüngsten Quartalsbericht meldete Toast rund 171.000 Standorte und einen annualisierten wiederkehrenden Umsatz von 2,2 Mrd. US-Dollar. Für mich ist das wichtig, weil Skalierung bei Software und Payments anders funktioniert als bei klassischem Hardwareverkauf: Je stärker die Plattform im Alltag verankert ist, desto schwerer wird ein Wechsel für den Kunden. Genau an dieser Stelle wird aus einem Produkt eine Infrastruktur.

Hinzu kommt der KI-Aspekt. Toast arbeitet mit agentischer KI, also mit Funktionen, die nicht nur Daten anzeigen, sondern Abläufe aktiv unterstützen sollen. Das ist kein Selbstzweck, aber es kann die Plattform wertvoller machen, wenn es Restaurants tatsächlich hilft, mehr Gäste zu erreichen und operativ sauberer zu arbeiten. Damit ist der Blick auf das Geschäftsmodell der logische nächste Schritt.

Warum das Geschäftsmodell für Anleger interessant ist

Ich würde Toast nicht wie einen klassischen Softwarewert mit reiner Abo-Logik lesen. Das Unternehmen verdient über mehrere Ebenen, und genau diese Mischung macht die Aktie interessant: wiederkehrende Softwareerlöse, Zahlungsabwicklung, Zusatzmodule und weitere Finanztechnologie-Dienste. Entscheidend ist, dass aus jeder neu gewonnenen Location nicht nur ein einmaliger Verkauf wird, sondern ein laufender Umsatzstrom.

| Baustein | Was Toast damit verdient | Warum Anleger darauf achten |

|---|---|---|

| Software-Abos | Monatlich wiederkehrende Erlöse aus der Plattform | Planbarkeit und hohe Kundenbindung |

| Zahlungsabwicklung | Umsatz über das verarbeitete Zahlungsvolumen | Wächst mit der echten Nutzung der Kunden |

| Zusatzmodule | Payroll, Inventar, Buchhaltung, digitale Bestellung, Loyalty | Mehr Umsatz pro Standort und höhere Wechselkosten |

| Hardware und Onboarding | Terminals, Geräte und Einführung neuer Kunden | Hilft beim Einstieg, ist aber weniger margenstark |

| Toast Capital | Finanzierungsangebote über Partnerbanken | Bindet Kunden enger an das Ökosystem, bringt aber zusätzliche Risiken mit |

Wichtig sind vor allem zwei Kennzahlen: ARR und GPV. ARR steht für Annualized Recurring Run-Rate und beschreibt den annualisierten wiederkehrenden Umsatz, also die Größenordnung des stabilen, laufenden Geschäfts. GPV, also Gross Payment Volume, misst das Zahlungsvolumen, das über die Plattform läuft. Beides zusammen zeigt besser als ein einzelner Umsatzwert, ob Toast nicht nur wächst, sondern auch echte Plattformdichte aufbaut.

Die Ergebnisse aus 2025 und dem ersten Quartal 2026 sprechen an dieser Stelle für ein belastbares Momentum. Toast hat 2025 laut Unternehmensangaben ein Rekordjahr mit 30.000 neuen Netto-Standorten abgeschlossen und die wiederkehrenden Bruttogewinne deutlich gesteigert. Genau diese Kombination aus Wachstum und zunehmender operativer Hebelwirkung erklärt, warum die Aktie bei Wachstumsanlegern überhaupt auf dem Radar bleibt. Damit ist der Blick auf die Wachstumshebel im laufenden Jahr der nächste sinnvolle Schritt.

Warum die Toast-Aktie für Wachstumsinvestoren interessant ist

Wer Toast kauft, kauft nicht nur Restaurantsoftware, sondern vor allem die Chance, dass jede zusätzliche Kundenbeziehung immer mehr Ertrag bringt. Das ist der Kern der Story. Im ersten Quartal 2026 stieg der ARR auf 2,2 Mrd. US-Dollar, die GPV auf 51,3 Mrd. US-Dollar und die Zahl der Standorte auf rund 171.000. Gleichzeitig legte der freie Cashflow auf 115 Mio. US-Dollar zu. Das sind nicht bloß schöne Wachstumszahlen, sondern Signale dafür, dass das Modell langsam reifer wird.

Für mich sind vor allem vier Hebel entscheidend:

- Mehr Standorte, weil jedes neue Restaurant die installierte Basis erweitert.

- Mehr Produkte pro Standort, weil Zusatzmodule die Monetarisierung erhöhen.

- Mehr Zahlungsvolumen pro Standort, weil Payments das Geschäft mittragen.

- Mehr Automatisierung durch KI, weil das Produkt dadurch im Alltag nützlicher wird.

Ein gutes Beispiel dafür ist Toast IQ Grow. Das Management hat im ersten Quartal 2026 auf die erste KI-Agenten-Funktion verwiesen, die Restaurants helfen soll, ihre digitale Präsenz und Nachfrage zu verbessern. Das klingt auf den ersten Blick nach Marketing, ist aber in der Praxis relevant: Wenn ein Betreiber mit einem Klick besser sichtbar wird, schneller reagiert oder Aufwand spart, sinkt die Hemmschwelle, im System zu bleiben. Genau solche Effekte sorgen langfristig für höhere Kundenbindung.

Hinzu kommt die Expansion in neue Märkte. Toast will nicht nur tiefer in die bestehende Restaurantbasis eindringen, sondern auch weitere vertikale Segmente und Regionen erschließen. Das ist attraktiv, weil der adressierbare Markt dadurch größer wird. Bevor man daraus aber zu viel Hoffnung ableitet, muss man die Risiken nüchtern betrachten.

Welche Risiken die Bewertung schnell drehen können

Toast ist kein risikoloser Compounder. Der Markt ist intensiv umkämpft, und genau das merkt man an mehreren Stellen. Für die Bewertung heißt das: Gute Wachstumszahlen allein reichen nicht, wenn der Wettbewerb schneller aufholt oder die Margen unter Druck geraten.

- Wettbewerb: Toast konkurriert mit klassischen POS-Anbietern, Zahlungsdienstleistern und spezialisierten Restaurantplattformen. Preisdruck ist deshalb real.

- Konjunktur: Wenn Restaurants schließen oder weniger Gäste kommen, trifft das direkt das Zahlungsvolumen und damit einen wichtigen Teil des Geschäfts.

- Expansion: Internationales Wachstum und neue Verticals klingen gut, bringen aber mehr Komplexität, mehr Regulierung und mehr operatives Risiko.

- Regulierung und Gebühren: Bei Zahlungsströmen stehen Interchange Fees, Transparenz und Datenschutz stärker im Fokus.

- Cybersecurity: Eine Plattform, die Zahlungs- und Betriebsdaten verarbeitet, ist besonders sensibel für Sicherheitsvorfälle und Drittanbieter-Risiken.

Das ist auch der Punkt, an dem viele Anleger zu locker werden. Eine Aktie kann operativ stark sein und trotzdem teuer aussehen, wenn man ihr bereits perfektes Wachstum unterstellt. Ich würde deshalb weder in Euphorie noch in Skepsis verfallen, sondern den Fokus auf die Qualität der Kennzahlen legen. Genau das hilft bei der Frage, wie man Toast sinnvoll bewertet.

Wie ich die Aktie bewerten würde

Ich würde Toast nicht primär über klassische Dividenden- oder Substanzmaßstäbe lesen, sondern über Wachstumsqualität, Cashflow und Skalierung. Die operative Entwicklung ist dabei wichtiger als kurzfristige Kurssprünge. Das Management hat für 2026 bereits eine Prognose von 2,29 bis 2,32 Mrd. US-Dollar beim non-GAAP wiederkehrenden Bruttogewinn und 790 bis 810 Mio. US-Dollar Adjusted EBITDA ausgegeben. Das ist ambitioniert genug, um Wachstumsfantasie zu rechtfertigen, aber noch nicht so perfekt, dass man das Risiko ignorieren dürfte.

| Kennzahl | Was sie zeigt | Worauf ich achte |

|---|---|---|

| ARR | Wie stark das wiederkehrende Geschäft wächst | Bleibt das Wachstum zweistellig und stabil? |

| GPV | Wie intensiv die Plattform genutzt wird | Wächst das Zahlungsvolumen schneller als die Zahl der Standorte? |

| Recurring gross profit | Wie profitabel das Kernmodell wird | Steigt die Marge weiter oder frisst Wachstum zu viel Kosten? |

| Free Cash Flow | Wie viel echter Cash übrig bleibt | Verwandelt sich Wachstum in belastbaren freien Cashflow? |

| Aktienrückkäufe | Wie das Management Kapital einsetzt | Wird die Verwässerung begrenzt und der Gewinn pro Aktie gestützt? |

Ich achte außerdem auf die Kapitalallokation. Toast hat den Rückkaufrahmen zuletzt ausgeweitet und bereits nennenswerte Aktien zurückgekauft. Das ist kein Hauptgrund für ein Investment, aber ein gutes Signal, wenn das Kerngeschäft gleichzeitig gesund wächst. Wenn Wachstum, Cashflow und disziplinierte Kapitalverwendung zusammenkommen, wird aus einer Story eher ein belastbares Investment. Danach stellt sich für deutsche Anleger die praktische Frage, wie man so einen Titel überhaupt sinnvoll ins Depot nimmt.

Was deutsche Anleger vor dem Kauf prüfen sollten

Für Anleger in Deutschland ist Toast in erster Linie eine US-Aktie mit Ticker TOST. Das heißt: Der Kauf läuft meist über einen Broker mit Zugang zur New Yorker Börse, und der Preis wird in US-Dollar gestellt. Damit kommen zwei Dinge ins Spiel, die man nicht unterschätzen sollte: Währungsrisiko und Kostenstruktur im Depot.

| Aspekt | Warum das wichtig ist | Mein Blick darauf |

|---|---|---|

| USD-Währung | Der Kurs kann in Euro anders wirken als in Dollar | Nur mit einem Horizont kaufen, der Währungsschwankungen aushält |

| US-Handelsplatz | Handelszeiten, Spreads und Brokergebühren unterscheiden sich | Vor dem Kauf die Gesamtkosten kennen |

| Steuern | US-Aktien folgen anderen steuerlichen Regeln als deutsche Titel | Die Depot- und Steuerlogik vorher sauber prüfen |

| Risikoprofil | Wachstumsaktien schwanken stärker als defensive Werte | Toast eher als Beimischung, nicht als Kernbaustein sehen |

| Dividende | Das Papier ist kein klassischer Einkommenswert | Für Dividendenstrategien nur bedingt passend |

Gerade für deutsche Anleger ist das eine nüchterne, aber wichtige Einordnung: Toast passt eher in ein wachstumsorientiertes Depot als in eine ruhige Einkommensstrategie. Wer auf stabile Ausschüttungen setzt, wird hier nicht glücklich. Wer dagegen Plattformwachstum, operative Skalierung und eine mögliche Margenausweitung sucht, findet ein spannendes Profil. Die offene Frage ist dann nicht mehr, ob Toast interessant ist, sondern welche Signale in den nächsten Quartalen wirklich zählen.

Welche Signale ich in den nächsten Quartalen verfolgen würde

Wenn ich Toast weiter beobachte, würde ich vier Punkte besonders eng verfolgen. Erstens muss das Standortwachstum weiter ordentlich laufen, denn ohne neue Kunden verliert die ganze Plattform an Schwung. Zweitens sollte das Zahlungsvolumen weiter zulegen, weil es die eigentliche Nutzung der Plattform sichtbar macht. Drittens muss der freie Cashflow mit dem Umsatzwachstum Schritt halten, sonst bleibt die Geschichte zu teuer. Viertens ist für mich entscheidend, ob AI-Funktionen und neue vertikale Märkte mehr sind als ein netter Zusatz und wirklich zu höherer Kundenbindung führen.

Toast bleibt damit ein Titel für Anleger, die Wachstum, Plattformeffekte und operative Hebel verstehen und auch aushalten wollen. Für mich ist die Aktie dann überzeugend, wenn nicht nur der Umsatz steigt, sondern auch die Qualität dieses Wachstums besser wird. Wer genau darauf achtet, kann die Story sauber einordnen, statt sie nur über den Börsenkurs zu beurteilen.