Finanzielle Freiheit ist kein abstraktes Luxuskonzept, sondern eine sehr konkrete Frage: Wie viel Geld braucht man, damit das Leben nicht mehr vollständig vom nächsten Gehalt abhängt? Genau darum geht es hier. Ich zeige, wie der Begriff im Alltag gemeint ist, worin er sich von finanzieller Unabhängigkeit unterscheidet und welche Schritte in Deutschland wirklich dabei helfen, dieses Ziel planbar zu machen.

Die wichtigsten Punkte auf einen Blick

- Finanzielle Freiheit bedeutet nicht automatisch Reichtum, sondern genug Vermögen oder Erträge, um den eigenen Lebensstandard zu tragen.

- Im Alltag wird der Begriff oft mit finanzieller Unabhängigkeit vermischt, obwohl beide nicht exakt dasselbe meinen.

- Eine grobe Rechenhilfe ist die 4%-Regel: Jahresausgaben mal 25 ergibt einen ersten Zielwert für das notwendige Kapital.

- Realistisch wird das Ziel nur mit Disziplin bei den Ausgaben, systematischem Investieren und einem Sicherheitsnetz für Krisen.

- Steuern, Inflation, Gesundheitskosten und schwankende Märkte gehören in jede ehrliche Planung hinein.

Was finanzielle Freiheit im Kern bedeutet

Wenn ich den Begriff sauber einordne, dann geht es bei finanzieller Freiheit vor allem um Wahlmöglichkeiten. Wer finanziell frei ist, muss sein Leben nicht mehr vollständig nach dem Monatsgehalt ausrichten, weil laufende Ausgaben aus Vermögen, Kapitalerträgen oder anderen stabilen Einkommensquellen gedeckt werden können. Das kann bedeuten, gar nicht mehr zu arbeiten, Teilzeit zu gehen, ein Sabbatical zu nehmen oder einfach bei Job und Wohnort deutlich unabhängiger zu entscheiden.

Wichtig ist dabei ein Punkt, der oft untergeht: Finanzielle Freiheit ist nicht automatisch gleichbedeutend mit Luxus. Für manche reicht schon der Zustand, in dem die Fixkosten gesichert sind und man nicht mehr unter finanziellen Druck gerät. Für andere beginnt Freiheit erst dann, wenn zusätzlich Reisen, Hobbys oder ein höherer Lebensstandard dauerhaft möglich sind. Der Begriff beschreibt also weniger eine Geldsumme als einen Freiheitsgrad.

Genau diese Abgrenzung ist zentral, weil erst daraus die Frage entsteht, wie groß das nötige Vermögen überhaupt sein muss.

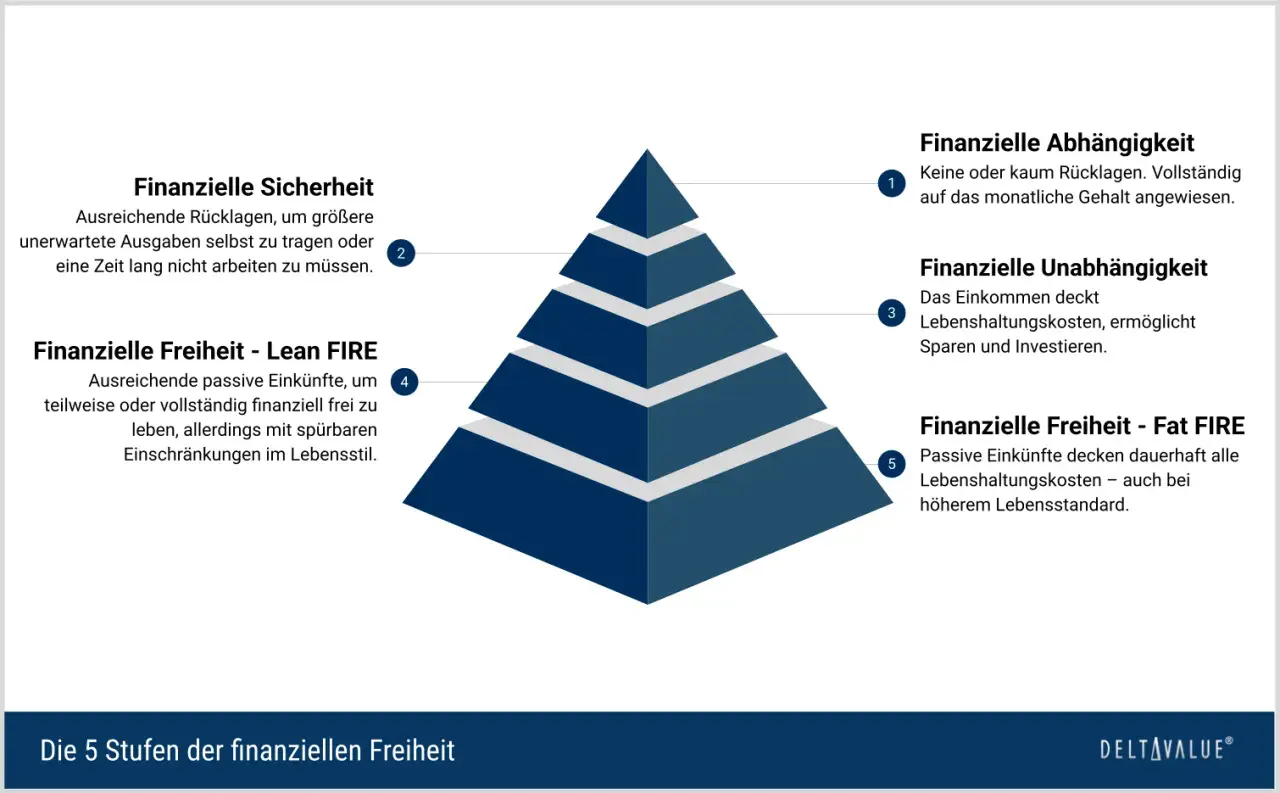

Finanzielle Unabhängigkeit und Freiheit sind nicht dasselbe

Im Sprachgebrauch werden beide Begriffe oft durcheinandergeworfen. Ich trenne sie bewusst, weil der Unterschied für die Planung relevant ist: Finanzielle Unabhängigkeit meint meistens, dass der Lebensunterhalt ohne aktive Erwerbsarbeit gesichert ist. Finanzielle Freiheit geht einen Schritt weiter und lässt oft mehr Spielraum beim Lebensstil zu.

| Aspekt | Finanzielle Unabhängigkeit | Finanzielle Freiheit |

|---|---|---|

| Ziel | Lebenskosten ohne Job decken | Lebensstandard mit mehr Spielraum sichern |

| Lebensstil | Eher bewusst, schlank und kalkuliert | Mehr Komfort, Wahlfreiheit und Flexibilität |

| Arbeit | Arbeit ist nicht mehr nötig | Arbeit ist frei wählbar, nicht erzwungen |

| Typische Denkweise | Frugalismus, klare Sparziele | Vermögensaufbau plus Gestaltungsspielraum |

Die strenge Variante dieses Denkmodells ist FIRE, also Financial Independence, Retire Early. Dahinter steht der Gedanke, über viele Jahre sehr konsequent zu sparen und zu investieren, um deutlich früher als im klassischen Rentenalter frei entscheiden zu können. Das klingt einfach, ist in der Praxis aber ein disziplinierter Langstreckenlauf und kein schneller Trick.

Für die eigene Planung ist diese Unterscheidung hilfreich, weil sie das Ziel realistischer macht. Wer nur von „Freiheit“ spricht, landet schnell bei vagen Erwartungen; wer sauber zwischen Unabhängigkeit und Komfortspielraum trennt, rechnet deutlich präziser.

Wie viel Vermögen du ungefähr brauchst

Die bekannteste Faustregel ist die 4%-Regel. Sie sagt vereinfacht: Wenn dein Vermögen so groß ist, dass du davon jährlich rund 4 Prozent entnehmen kannst, ohne das Kapital kurzfristig aufzubrauchen, bist du deinem Ziel sehr nahe. In der Praxis wird dafür oft der Faktor 25 verwendet: Jahresausgaben mal 25 ergibt einen groben Zielwert.

Wichtig ist, dass das nur ein Orientierungswert ist. Er funktioniert am besten als Startpunkt für die Planung, nicht als Garantie. Gerade Steuern, Inflation, Gesundheitskosten und schwankende Börsenjahre können die Rechnung deutlich verändern. Sequence risk, also das Risiko schlechter Marktjahre direkt zu Beginn der Entnahmephase, ist einer der wichtigsten Gründe, warum ich die Regel nie als starres Gesetz behandeln würde.

| Monatlicher Bedarf | Jährlicher Bedarf | Grob benötigtes Kapital bei 4% |

|---|---|---|

| 1.500 Euro | 18.000 Euro | 450.000 Euro |

| 2.500 Euro | 30.000 Euro | 750.000 Euro |

| 3.500 Euro | 42.000 Euro | 1.050.000 Euro |

| 5.000 Euro | 60.000 Euro | 1.500.000 Euro |

Diese Zahlen sind vor Steuern und ohne Sicherheitsaufschlag gedacht. Wer in Deutschland realistisch plant, sollte also nicht nur den gewünschten Lebensstil, sondern auch Abgaben, Krankenversicherung, Rücklagen und mögliche Familien- oder Wohnkostenänderungen mitdenken. Genau deshalb fühlt sich das Ziel für viele größer an, als es auf den ersten Blick aussieht.

Die gute Nachricht ist: Schon kleine, konsequent wiederholte Beiträge machen über Jahre einen spürbaren Unterschied, und damit komme ich zu den Bausteinen, die den Weg überhaupt erst gangbar machen.

Welche Bausteine den Weg realistischer machen

Ich würde finanzielle Freiheit nie als reines Renditeproblem betrachten. In der Praxis entstehen die stärksten Effekte aus der Kombination von Ausgabenkontrolle, systematischem Investieren und sauberer Absicherung. Wer nur auf hohe Gewinne schaut, übersieht oft die Hälfte des Bildes.

Sparquote zuerst, Rendite danach

Der schnellste Hebel ist fast immer nicht die perfekte Geldanlage, sondern die Höhe des Betrags, der überhaupt investiert werden kann. Wer seine monatlichen Ausgaben kennt, unnötige Fixkosten reduziert und konsequent einen Teil des Einkommens zurücklegt, schafft die Grundlage für alles Weitere. Gerade in Deutschland ist das wichtig, weil hohe Wohnkosten, Versicherungen und laufende Abos das Budget unauffällig aufblähen können.

Ein praktischer Einstieg ist ein Notgroschen von drei bis sechs Monatsausgaben. Erst wenn diese Reserve steht, würde ich das Geld langfristig anlegen. So verhindert man, dass eine kaputte Waschmaschine oder eine unerwartete Rechnung den gesamten Plan zurückwirft.

Breit gestreut investieren

Für den langfristigen Vermögensaufbau sind breit gestreute Anlagen oft der vernünftigste Weg. Ich meine damit vor allem den planvollen Aufbau über Sparpläne, statt auf einzelne Glückstreffer zu hoffen. Einzelaktien, spekulative Wetten oder angeblich mühelose Einkommensmodelle wirken zwar verlockend, sind aber meist entweder riskant oder viel weniger passiv, als sie klingen.

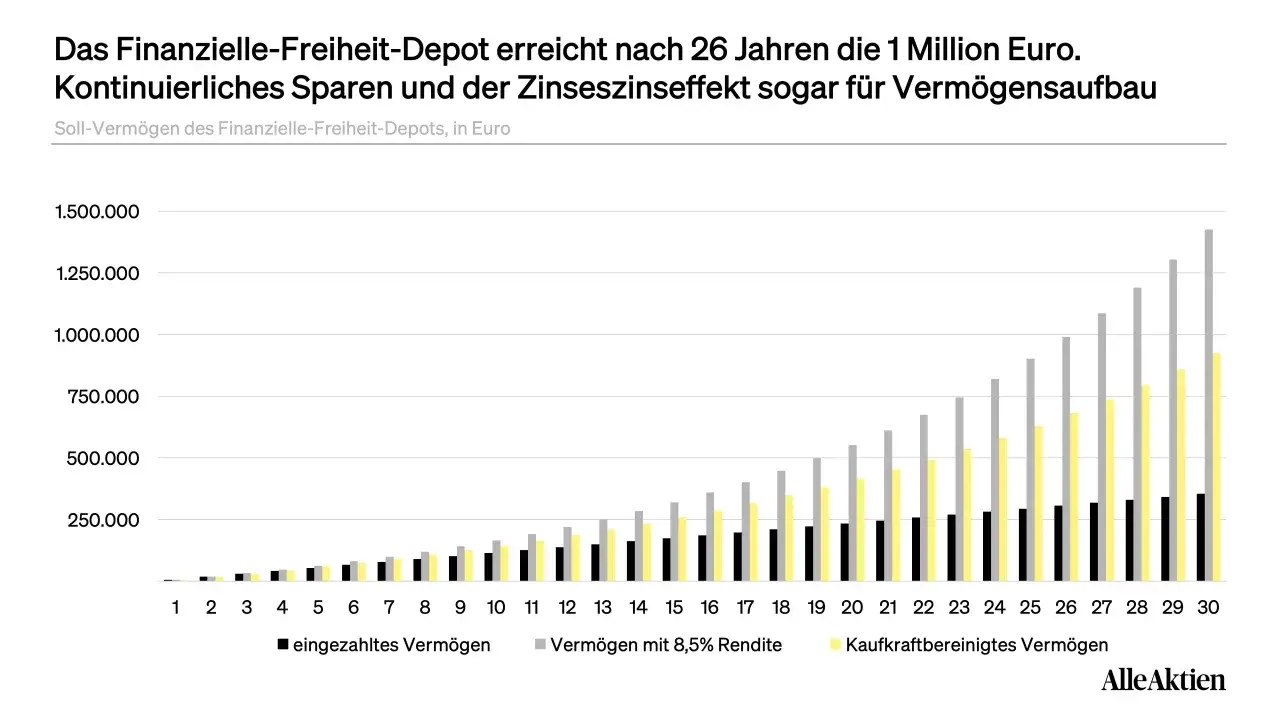

Ein Beispiel macht den Hebel sichtbar: Wer 500 Euro im Monat über 20 Jahre zu einer durchschnittlichen Rendite von 6 Prozent anlegt, landet grob bei etwas über 230.000 Euro vor Steuern. Das ist kein Zauber, aber ein sehr solider Effekt aus Zeit und Wiederholung. Genau solche Rechnungen helfen, das Ziel aus der Abstraktion zu holen.

Lesen Sie auch: Sparbuch für Kinder - Sinnvoll oder gibt es bessere Wege?

Rücklagen und Vorsorge sichern den Plan ab

Finanzielle Freiheit scheitert selten an der Mathematik, sondern oft an unvorhergesehenen Zwischenfällen. Deshalb gehören Vorsorge und Absicherung dazu: eine realistische Kranken- und Pflegekostenplanung, ein Puffer für Reparaturen, eine durchdachte Absicherung der existenziellen Risiken und ein Blick auf die spätere Rentenlücke. Wer diese Punkte ignoriert, baut sein Vermögen auf einem wackeligen Fundament auf.

Ich sehe das in der Praxis immer wieder: Ein Plan ist erst dann belastbar, wenn er nicht nur in guten Börsenjahren funktioniert, sondern auch dann, wenn das Leben dazwischenfunkt. Genau dort entstehen die häufigsten Denkfehler.

Die häufigsten Denkfehler auf dem Weg dorthin

Viele Menschen scheitern nicht an mangelnder Disziplin, sondern an falschen Annahmen. Der größte Fehler ist aus meiner Sicht, die Zielgröße zu romantisch zu sehen und die Risiken zu klein zu rechnen. Finanzielle Freiheit ist kein Statussymbol, sondern ein Rechenmodell mit echten Randbedingungen.

- Passives Einkommen wird überschätzt: Zinsen, Dividenden oder Mieteinnahmen fallen nicht einfach vom Himmel. Sie brauchen Kapital, Pflege, Zeit oder beides.

- Steuern werden vergessen: Kapitalerträge sind in Deutschland nicht steuerfrei. Wer nur mit Bruttorenditen rechnet, liegt schnell zu optimistisch.

- Inflation wird unterschätzt: 2 oder 3 Prozent Preissteigerung pro Jahr wirken über lange Zeit massiv auf die Kaufkraft.

- Der Lebensstil wächst zu schnell mit: Mehr Einkommen führt oft zu mehr Konsum. Das sieht harmlos aus, bremst aber den Vermögensaufbau spürbar.

- Zu viel Konzentration auf ein einziges Asset: Wer nur auf Immobilien, nur auf Aktien oder nur auf ein Geschäft setzt, erhöht das Risiko unnötig.

Ein weiterer Denkfehler ist die Vorstellung, man müsse sofort alles oder nichts erreichen. In Wahrheit können schon Zwischenstufen sehr wertvoll sein: 300 Euro zusätzliche Kapitalerträge im Monat verändern das Sicherheitsgefühl, 1.000 Euro können eine Teilzeitentscheidung ermöglichen, und selbst ein gutes Polster nimmt Druck aus dem Alltag. Genau deshalb lohnt sich der Blick darauf, was das Ziel im echten Leben überhaupt verändert.

Was finanzielle Freiheit im Alltag wirklich verändert

Der eigentliche Gewinn ist nicht nur ein größerer Kontostand, sondern ein anderer Umgang mit Zeit. Wer finanziell freier ist, kann bessere Entscheidungen treffen, weil sie nicht mehr unter dem Druck eines sofortigen Einkommensverlusts stehen. Das betrifft Beruf, Familie, Gesundheit, Weiterbildung und auch die Frage, ob man in einem Job bleibt, der zwar bezahlt, aber langfristig Energie kostet.

Für viele ist das deshalb kein reines Ruhestandsziel. Es geht um Optionen: ein Jahr langsamer arbeiten, ein Projekt gründen, einen Jobwechsel selbstbewusster angehen oder die Arbeitszeit dauerhaft reduzieren. Freiheit heißt in diesem Zusammenhang oft nicht „nie wieder arbeiten“, sondern „nicht mehr arbeiten müssen, um leben zu können“.

Genau diese Zwischenstufen machen das Thema so sinnvoll. Wer nicht auf ein fernes Ideal starrt, sondern auf echte Entscheidungsspielräume, baut meist vernünftiger, ruhiger und nachhaltiger Vermögen auf.

Ein nächster Schritt, der mehr bringt als ein großes Ideal

Wenn ich das Thema auf einen praktischen Kern reduziere, dann auf drei Fragen: Wie hoch sind deine realen Monatsausgaben, wie viel davon lässt sich dauerhaft aus Kapitalerträgen decken, und wie stabil ist dein Plan, wenn das Leben teurer oder unruhiger wird? Wer darauf ehrliche Antworten findet, ist schon weiter als die meisten.

Ich würde deshalb nicht mit einer theoretischen Traumzahl beginnen, sondern mit einem sauberen Monatsbudget, einem Sicherheitsnetz und einer einfachen Zielrechnung. Danach lässt sich sehr nüchtern entscheiden, ob du eher in Richtung Unabhängigkeit, mehr Komfort oder echte finanzielle Freiheit planst. Der Unterschied liegt selten in der Idee, fast immer in der Genauigkeit der Planung.

Wenn du das Ziel ernst nimmst, starte klein, aber präzise: Ausgaben erfassen, Rücklagen aufbauen, langfristig investieren und die Rechnung jedes Jahr nachschärfen. Genau so wird aus einem schönen Begriff ein belastbarer Finanzplan.