Ein Sparprodukt für Kinder sollte vor allem einfach, sicher und nachvollziehbar sein. Genau deshalb bleibt ein Sparbuch für viele Familien ein naheliegender Startpunkt, auch wenn es bei der Rendite heute kaum glänzt. Ich zeige hier, wann diese Lösung sinnvoll ist, welche Regeln in Deutschland gelten, worauf ich bei Kosten und Steuern achte und welche Alternativen bei längeren Laufzeiten meist besser passen.

Die wichtigsten Punkte auf einen Blick

- Ein Sparbuch für Kinder ist vor allem ein sicheres und leicht verständliches Einstiegsprodukt, kein Rendite-Booster.

- Für kurze bis mittlere Ziele kann es passen, für viele Jahre ist die Kaufkraftentwicklung oft der eigentliche Haken.

- Minderjährige brauchen für die Eröffnung in der Regel die Zustimmung der Eltern oder Sorgeberechtigten.

- Das Geld auf dem Konto gehört dem Kind und nicht den Eltern.

- Bei Zinsen lohnt sich ein Freistellungsauftrag auf den Namen des Kindes.

- Für längere Sparhorizonte prüfe ich immer auch Tagesgeld, Festgeld und gegebenenfalls ein Junior-Depot.

Was ein Sparbuch für Kinder heute wirklich leistet

Ich sehe das klassische Sparbuch für Kinder vor allem als pädagogisches und organisatorisches Werkzeug. Es ist leicht zu verstehen, es trennt Geld vom Alltagskonsum, und ein Kind kann das Guthaben oft ganz konkret mit einem Heftchen oder Kontoauszug nachvollziehen. Genau das macht den Reiz aus: Sparen wird sichtbar, nicht abstrakt.

Finanziell muss man aber ehrlich bleiben. Das Sparbuch ist in erster Linie sicher, nicht besonders ertragreich. Wenn Geld über Jahre oder sogar bis zur Volljährigkeit liegen soll, ist die Frage nicht nur, wie viel Zinsen es gibt, sondern was nach Inflation real übrig bleibt. Deshalb bewerte ich das Produkt nie isoliert, sondern immer zusammen mit dem Sparziel und dem Zeitraum.

Für kleine Beträge, Geschenke von Großeltern oder den ersten Umgang mit Geld kann das sehr gut passen. Wer aber schon heute weiß, dass das Guthaben erst in vielen Jahren gebraucht wird, sollte weiterdenken. Genau dort wird der Unterschied zwischen bequemem Sparen und wirklich sinnvollem Vermögensaufbau sichtbar.

Wann ich ein Sparbuch für Kinder sinnvoll finde

Ich würde ein Sparbuch für Kinder dann empfehlen, wenn drei Bedingungen zusammenkommen: Das Geld soll sicher liegen, es soll jederzeit verständlich bleiben, und der Zeithorizont ist eher kurz bis mittelfristig. Das kann zum Beispiel das Geld für den ersten Laptop, den Führerschein oder die nächste größere Anschaffung sein. Auch als Ort für Geldgeschenke funktioniert es gut.

Ein einfaches Beispiel zeigt die Größenordnung: Wenn 25 Euro im Monat eingezahlt werden, landen bis zum 18. Geburtstag 5.400 Euro auf dem Konto, ohne Zinsen gerechnet. Das ist ein solides Startpolster, aber noch kein Vermögen, das man allein mit einem schwach verzinsten Konto weiter wachsen lässt. Wer den Effekt der Zeit wirklich nutzen will, braucht meist mehr Ertrag als ein klassisches Sparbuch bietet.

Ich halte das Produkt deshalb vor allem dann für sinnvoll, wenn das Sparen selbst im Mittelpunkt steht. Wenn hingegen der Vermögensaufbau im Vordergrund steht, kippt die Bewertung schnell. Dann ist die nächste Frage nicht mehr, ob das Sparbuch sicher ist, sondern ob es für das konkrete Ziel überhaupt die beste Lösung bleibt.

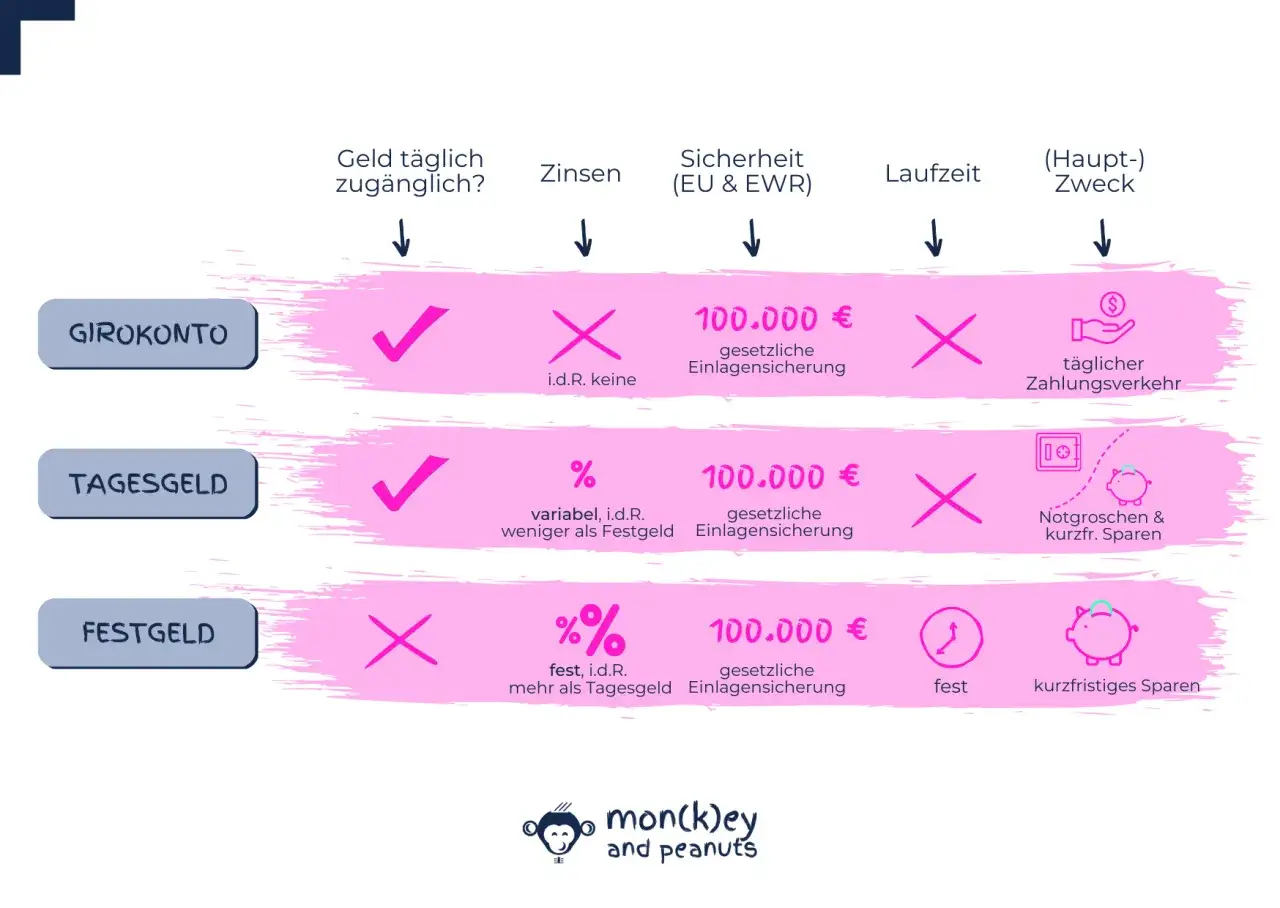

Welche Alternativen ich daneben prüfe

| Produkt | Wofür es passt | Stärken | Schwächen |

|---|---|---|---|

| Sparbuch | Kleine Beträge, erste Sparziele, Lerncharakter | Einfach, sicher, gut nachvollziehbar | Meist niedrige Zinsen, Kaufkraft kann sinken |

| Tagesgeld | Rücklagen mit flexibler Verfügbarkeit | Jederzeit verfügbar, oft etwas bessere Zinsen | Zinsen können sich ändern |

| Festgeld | Geld mit klarem Zeithorizont | Planbare Laufzeit, feste Verzinsung | Geld ist gebunden, wenig flexibel |

| Junior-Depot | Langfristiger Aufbau über viele Jahre | Deutlich höhere Renditechancen | Kursschwankungen und Wertpapierrisiko |

Meine Faustregel ist einfach: Je länger das Geld unangetastet bleiben soll, desto eher rückt ein Sparprodukt mit sehr niedriger Verzinsung in den Hintergrund. Für 1 bis 3 Jahre kann ein Sparbuch oder Tagesgeld völlig ausreichend sein. Für 8, 10 oder 15 Jahre schaue ich dagegen mindestens auf Alternativen mit besserem Ertrag, weil der Zeitfaktor dann zu wichtig wird, um ihn zu verschenken.

Das heißt nicht, dass ein Sparbuch falsch ist. Es heißt nur, dass es ein Produkt für einen bestimmten Zweck ist. Wer diesen Zweck sauber definiert, trifft die bessere Entscheidung. Und genau dafür muss man im nächsten Schritt die Eröffnung und die rechtlichen Regeln verstehen.

So läuft die Eröffnung in Deutschland ab

Die Verbraucherzentrale weist darauf hin, dass Minderjährige ein Sparbuch nicht einfach allein eröffnen können. In der Praxis brauchen Banken für die wirksame Kontoeröffnung die Zustimmung der Eltern oder Sorgeberechtigten. Meist unterschreiben bei gemeinsamem Sorgerecht beide, bei alleinigem Sorgerecht genügt die berechtigte Person.

Typischerweise laufen diese Schritte so ab:

- Ich lege fest, wer Kontoinhaber sein soll: das Kind oder ein Produkt, das klar dem Kind zugeordnet ist.

- Ich prüfe die Unterlagen der Bank, meist Ausweis, Geburtsurkunde und Steuer-ID des Kindes.

- Ich kläre, wer später einzahlen darf und wer verfügen darf.

- Ich richte direkt einen Dauerauftrag oder einen regelmäßigen Sparrhythmus ein.

Ein Punkt wird oft unterschätzt: Geld und Sparbücher, die auf den Namen des Kindes laufen, gehören dem Kind. Ab 18 hat das Kind den vollen Zugriff, und die Eltern können dann nicht mehr einfach entscheiden, was damit passiert. Wer also Geld für die nächste Familienanschaffung oder als flexible Reserve zurücklegen will, sollte das Produkt bewusst wählen und nicht nur aus Gewohnheit eröffnen.

Wenn diese rechtliche Seite sauber ist, lohnt sich der Blick auf Kosten, Zinsen und Steuer. Genau dort trennt sich die nette Idee vom wirklich sauberen Konzept.

Kosten, Zinsen und Steuern richtig einordnen

Bei einem Sparbuch für Kinder schaue ich zuerst auf drei Zahlen: laufende Kosten, tatsächliche Verzinsung und steuerliche Behandlung. Viele Angebote sind zwar einfach, aber nicht automatisch automatisch gut. Manche Konten sind gebührenfrei, andere verlangen Kosten für Sonderleistungen oder setzen Bedingungen, die man erst beim Kleingedruckten merkt.

Für die Sicherheit gilt in Deutschland grundsätzlich die gesetzliche Einlagensicherung bis 100.000 Euro pro Einleger und Bank; die Bundesbank beschreibt das als Rechtsanspruch im Entschädigungsfall. Für normale Kinder-Sparguthaben ist das mehr als ausreichend. Der eigentliche Engpass ist daher meist nicht die Sicherheit, sondern die Rendite nach Inflation.

Steuerlich ist ein Freistellungsauftrag auf den Namen des Kindes sinnvoll, sobald Zinsen anfallen. Der Sparer-Pauschbetrag liegt aktuell bei 1.000 Euro pro Person und Jahr. Wenn die Erträge darunter bleiben, fällt darauf in der Regel keine Abgeltungsteuer an. Für kleine Kinderkonten reicht das oft locker aus, aber der Auftrag sollte trotzdem korrekt hinterlegt sein, damit keine unnötigen Abzüge entstehen.

Praktisch heißt das für mich: Nicht nur nach dem Zinssatz fragen, sondern auch nach Kontoführung, Auszahlungsmöglichkeiten und nach der Frage, ob das Konto wirklich zum Ziel passt. Ein kostenloses Sparbuch mit schwacher Verzinsung ist immer noch ein Sparbuch mit schwacher Verzinsung. Die fehlenden Gebühren machen es dann nur etwas besser, nicht plötzlich renditestark.

Die häufigsten Fehler, die ich bei Kinderkonten sehe

Der häufigste Fehler ist, Geld für das Kind im eigenen Namen zu parken und später zu glauben, es sei automatisch sicher getrennt. Das ist es nicht. Wenn das Geld dem Kind gehören soll, muss die Zuordnung sauber sein. Sonst wird aus einer guten Absicht schnell ein unklarer Fall.

Der zweite Fehler ist die falsche Erwartung an die Zinsen. Viele Eltern denken beim Sparbuch noch in einer Logik, die vor Jahren funktioniert hat: Geld liegt sicher da und wächst ganz ordentlich mit. In der Realität ist die Verzinsung oft so niedrig, dass nach Inflation wenig übrig bleibt. Wer das ignoriert, freut sich später über den Kontostand und übersieht die verlorene Kaufkraft.

Der dritte Fehler ist fehlende Disziplin. Ein Kindersparprodukt wirkt nur dann sinnvoll, wenn regelmäßig eingezahlt wird oder wenn Geldgeschenke gezielt dort landen. Ohne Plan entsteht sonst nur ein schönes Konto ohne Richtung. Ich finde: Lieber kleiner, aber klarer Sparrhythmus als unregelmäßige Einzahlungen ohne Ziel.

Der vierte Fehler ist, dass Familien den Übergang mit 18 vergessen. Dann steht das Geld zwar formal bereit, aber niemand hat vorher geprüft, ob das Produkt dann noch passt. Genau das lässt sich vermeiden, wenn man das Konto mindestens einmal im Jahr kurz überprüft.

Wie ich das praktisch aufsetzen würde, wenn das Ziel wirklich sinnvoll sein soll

Wenn ich für ein Kind Geld aufbaue, gehe ich ziemlich nüchtern vor. Erstens definiere ich den Zweck: kurzfristige Anschaffung, Reserve oder langfristiger Aufbau. Zweitens wähle ich das Produkt nach dem Zeitraum, nicht nach Gewohnheit. Drittens richte ich eine einfache Routine ein, zum Beispiel 10, 25 oder 50 Euro im Monat per Dauerauftrag. Damit wird aus einem guten Vorsatz ein System.

Für viele Familien ist die vernünftige Lösung deshalb nicht entweder Sparbuch oder nichts, sondern ein abgestufter Ansatz. Ein Sparbuch oder Tagesgeld kann für die ersten Jahre reichen, später kann ein besser verzinstes oder renditestärkeres Produkt dazukommen, wenn das Ziel weiter in der Zukunft liegt. So bleibt die Geldanlage verständlich, ohne unnötig auf Chancen zu verzichten.

Am Ende zählt nicht, wie traditionell ein Produkt klingt, sondern ob es zum Sparziel passt. Ein Sparbuch für Kinder ist dann stark, wenn Sicherheit, Einfachheit und Lernwert wichtiger sind als Rendite. Für alles, was deutlich länger liegen soll, würde ich heute sehr genau prüfen, ob ein anderes Modell nicht die klar bessere Lösung ist.