Die richtige Reihenfolge ist wichtiger als das perfekte Produkt

- Zuerst brauchst du einen Notgroschen, damit unvorhergesehene Ausgaben nicht deine Finanzen zerlegen.

- Teure Schulden haben vor jeder Geldanlage Priorität, weil sie dir oft eine sichere Gegenrendite abverlangen.

- Geld, das du in den nächsten Jahren sicher brauchst, gehört eher auf Tagesgeld oder Festgeld als in Aktien.

- Für langfristigen Vermögensaufbau sind breit gestreute ETFs meist der nüchternste und kostengünstigste Kern.

- Immobilien, Gold und Spezialprodukte können Beimischungen sein, sind aber selten die Basis einer sauberen Strategie.

- Ein einfacher Sparplan schlägt oft jede komplizierte Konstruktion, wenn du ihn wirklich durchhältst.

Mit welcher Frage du anfangen solltest

Ich starte bei Geld nie mit dem Produkt, sondern mit drei einfachen Fragen: Wofür ist das Geld gedacht, wann brauchst du es und wie viel Schwankung hältst du emotional und finanziell aus? Genau diese Einteilung trennt saubere Entscheidungen von Bauchgefühl und Zufall.

- Wofür ist das Geld gedacht: Alltag, Notfall, größere Anschaffung, Altersvorsorge oder Vermögensaufbau?

- Wann brauchst du es: in den nächsten Monaten, in zwei bis drei Jahren oder erst in einem langen Horizont?

- Wie viel Risiko ist tragbar: Kannst du Kursrückgänge aushalten, ohne in Panik verkaufen zu müssen?

Ich nenne das gern die Frage nach der Risikotragfähigkeit: nicht, wie viel Rendite du theoretisch willst, sondern wie viel Schwankung du praktisch aushältst. Wer diese Punkte ehrlich klärt, spart sich später teure Korrekturen. Und genau aus dieser Klarheit ergibt sich als Nächstes die erste Sicherheitsstufe: der Notgroschen.

Notgroschen zuerst, damit Geld nicht zum Stress wird

Die Verbraucherzentrale nennt zwei bis drei Monatsgehälter als Faustregel für einen Notgroschen. Ich halte das für einen guten Startpunkt, aber nicht für eine starre Regel. Wer selbstständig ist, Kinder hat, Miete allein trägt oder nur ein Einkommen im Haushalt hat, sollte eher großzügiger kalkulieren.

Dieser Puffer gehört auf ein Tagesgeldkonto. Dort ist das Geld getrennt vom Girokonto, schnell verfügbar und bei Banken mit gesetzlicher Einlagensicherung bis 100.000 Euro pro Kunde und Bank geschützt. Für die Reserve geht es nicht um maximale Rendite, sondern um Geschwindigkeit, Verfügbarkeit und Ruhe im Kopf.

- Unerwartete Reparaturen bezahlen, ohne das Depot anzugreifen.

- Den Dispo vermeiden, der unnötig teuer ist.

- Engpässe bei Jobwechsel, Krankheit oder Verzögerungen überbrücken.

- Finanziell handlungsfähig bleiben, statt unter Zeitdruck verkaufen zu müssen.

Ich mag an diesem Topf besonders, dass er langweilig sein darf. Genau das macht ihn nützlich. Wenn dieser Puffer steht, lohnt sich der nächste Blick: Welche Schulden kosten dich gerade mehr, als jede vernünftige Anlage je einbringen kann?

Teure Schulden vor jeder Rendite tilgen

Bevor ich Geld anlege, prüfe ich immer zuerst die bestehenden Schulden. Ein Konsumentenkredit ist etwas anderes als ein gut verzinstes Immobiliendarlehen. Vor allem bei Dispo, Kreditkartensaldo oder teuren Ratenkrediten ist die Tilgung oft die beste "Anlage", weil du dir damit eine sichere Rendite in Höhe des Kreditzinses verschaffst.

| Schuldentyp | Typische Priorität | Warum |

|---|---|---|

| Dispo und Kreditkarte | Sofort reduzieren | Oft sehr teuer und mit kurzer Laufzeit psychologisch trügerisch |

| Konsumentenkredit | Früh prüfen | Die Zinslast frisst mittlere Anlageerträge schnell auf |

| Immobilienkredit mit gutem Zins | Individuell abwägen | Hier können Tilgung, Sicherheit und Anlageziel gegeneinander stehen |

| Günstige oder geförderte Darlehen | Nicht blind vorzeitig tilgen | Förderlogik, Vorfälligkeitskosten und Liquidität mitdenken |

Wenn du zum Beispiel 9 Prozent Sollzins zahlst, dann ist jede sichere Geldanlage mit 3 oder 4 Prozent nur ein schwacher Trost. Erst wenn die teuren Bremsen weg sind, wird die Frage nach der passenden Geldanlage wirklich sinnvoll. Dann geht es nicht mehr ums Stopfen von Lecks, sondern um die richtige Struktur.

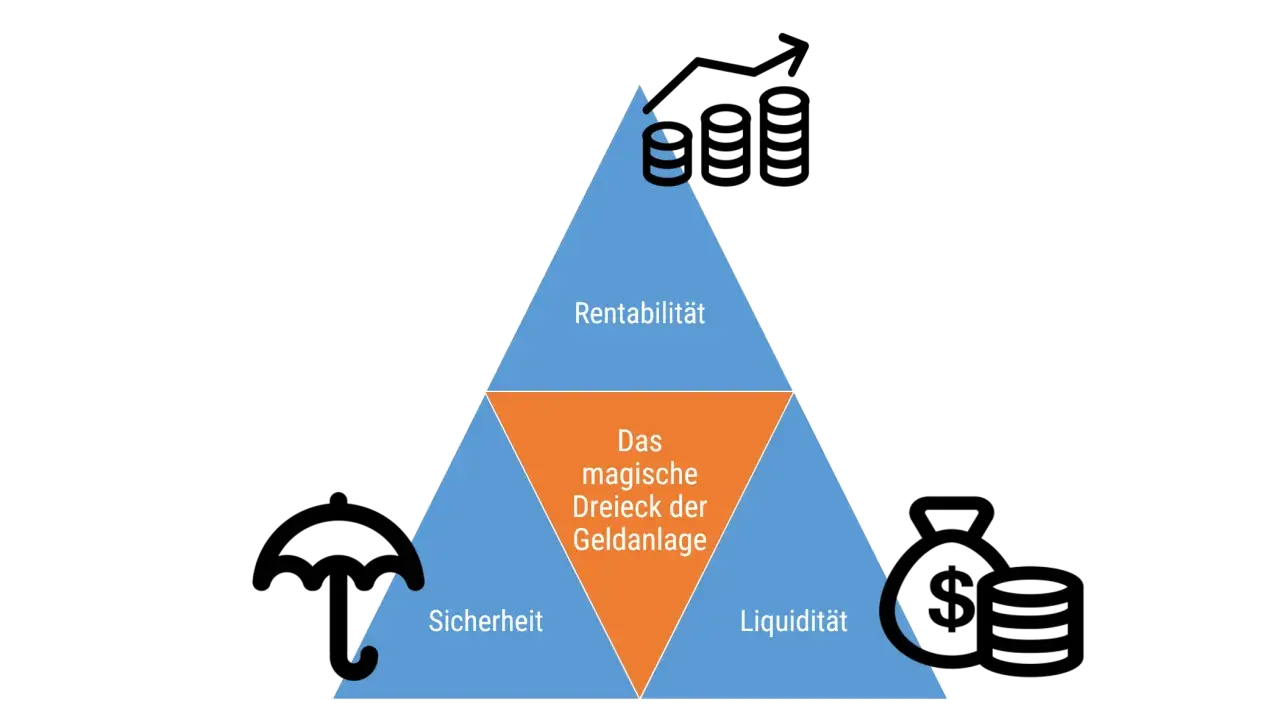

Welche Geldanlage zu welchem Ziel passt

Für Geldanlage in Deutschland hilft mir eine einfache Regel: Je näher der Geldbedarf, desto sicherer und liquider sollte das Geld liegen. Je weiter der Horizont entfernt ist, desto eher kann ein Teil in renditestärkere Anlagen wandern. Die Übersicht unten zeigt, wie ich die wichtigsten Bausteine einordne.

| Anlageform | Geeignet für | Stärke | Grenze |

|---|---|---|---|

| Tagesgeld | Notgroschen und Geld, das jederzeit verfügbar bleiben muss | Sehr liquide, einfach, kaum Schwankung | Oft niedriger als die Inflation |

| Festgeld | Geld mit klarer Laufzeit und planbarem Bedarf | Planbare Zinsen und feste Bindung | Wenig flexibel während der Laufzeit |

| Geldmarkt-ETF | Liquidität, wenn du dein Geld im Depot parken willst | Nähe zu kurzfristigen Marktzinsen, breit gestreut | Kein klassisches Bankguthaben, also nicht identisch mit Tagesgeld |

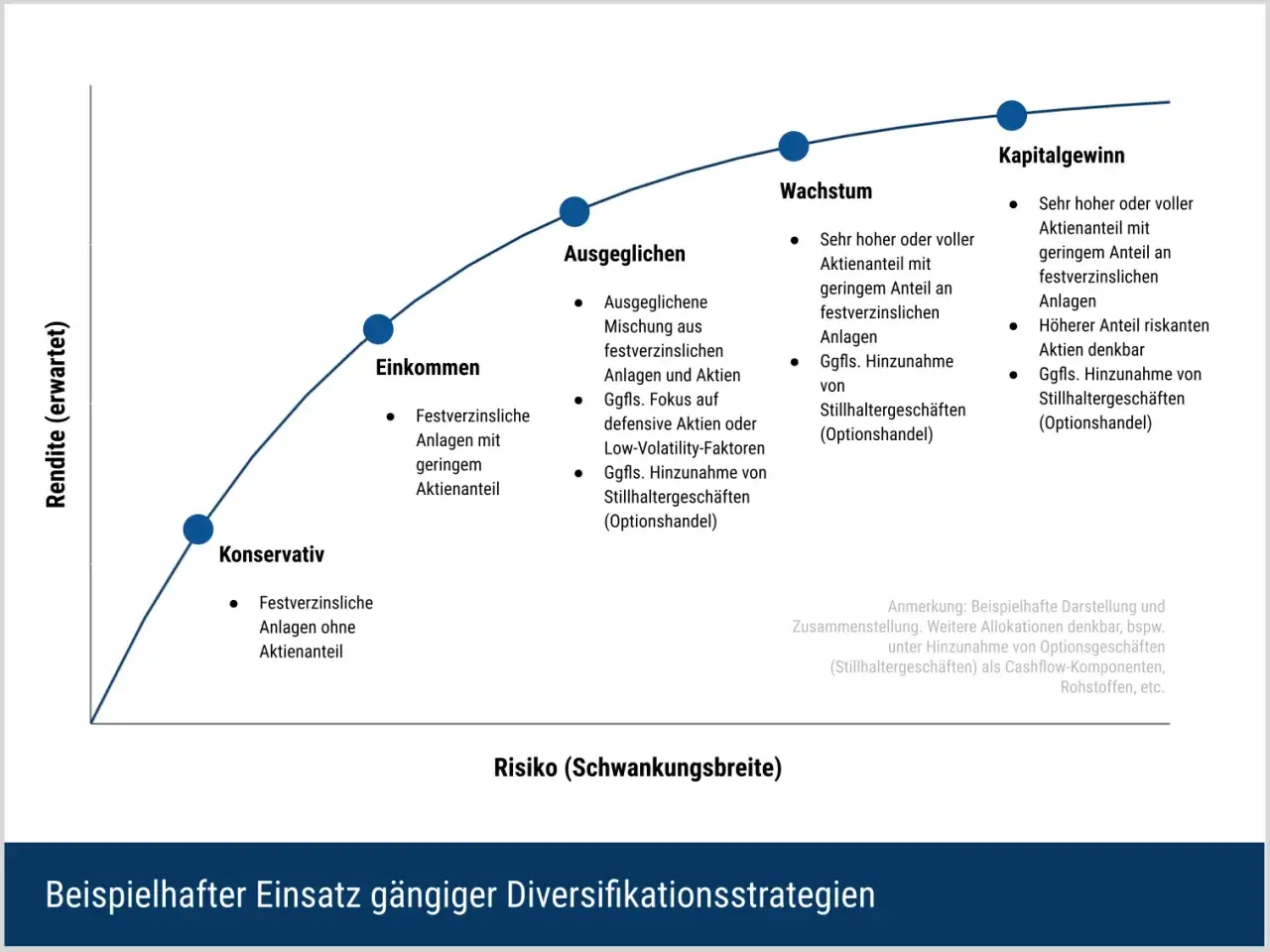

| Aktien-ETF | Langfristiger Vermögensaufbau mit mindestens fünf bis zehn Jahren Horizont | Breite Risikostreuung, niedrige Kosten, gute Renditechancen | Deutliche Kursschwankungen möglich |

| Immobilien | Langes Vermögensziel oder Eigenheim mit hohem Kapitalbedarf | Sachwert, möglicher Inflationsschutz | Kapitalintensiv, illiquide, Nebenkosten und Konzentrationsrisiko |

| Gold | Begrenzte Beimischung zur Streuung | Unabhängig von Unternehmensgewinnen | Kein laufender Ertrag, eher Absicherung als Vermögensmotor |

Bei breit gestreuten Aktien-ETFs ist die Risikostreuung der entscheidende Punkt. Mit einem einzigen Welt-ETF kannst du bereits über 3.000 Aktien abdecken, wenn der zugrunde liegende Index entsprechend breit ist. Genau das macht diese Lösung für langfristiges Geld so interessant: simpel, günstig und ohne Dauerbeobachtung. Damit ist die Produktwelt sortiert, jetzt braucht es nur noch ein System, das du auch im Alltag durchhältst.

So baust du ein einfaches Spar- und Anlagesystem auf

Ich würde Geld immer in Töpfen denken: laufende Ausgaben, Notreserve und langfristige Anlage. Diese Trennung macht Entscheidungen leichter, weil nicht jeder Euro denselben Job erfüllen muss. Das ist viel effektiver als ein einziges Sammelkonto, auf dem sich alles vermischt.

| Situation | Sinnvoller Weg | Warum |

|---|---|---|

| Monatliches Gehalt | Sparplan | Automatisch, diszipliniert und planbar |

| Bonus, Erbschaft oder Verkaufsgewinn | Einmalanlage oder gestaffelte Einlage | Das Geld arbeitet früher; gestaffelt nur, wenn es dir die Umsetzung erleichtert |

| Unsicherheit beim Einstiegszeitpunkt | Kombination aus sofort und monatlich | Praktisch oft einfacher als auf den perfekten Moment zu warten |

Wenn dieses Grundsystem steht, lohnt sich der Blick auf die Fehler, die selbst gute Pläne oft unnötig teuer machen.

Die teuersten Fehler bei der Geldanlage

Die meisten Finanzfehler sind nicht spektakulär, sondern bequem. Genau deshalb bleiben sie so lange unbemerkt. Ich sehe vor allem diese Muster immer wieder:

- Zu viel Geld auf dem Girokonto liegen lassen, obwohl es längst eine Aufgabe bekommen könnte.

- Geld für die nächsten zwei oder drei Jahre in Aktien stecken und dann bei einem Rückgang nervös werden.

- Einzelaktien, Krypto oder Modethemen mit einem echten Vermögensaufbauplan verwechseln.

- Hohe Produktkosten unterschätzen, obwohl schon kleine Gebühren über Jahre viel Rendite auffressen.

- Den Freistellungsauftrag vergessen. Das Bundesfinanzministerium nennt aktuell einen Sparer-Pauschbetrag von 1.000 Euro pro Person und 2.000 Euro bei Zusammenveranlagung.

- Kapitalerträge nicht sauber einordnen: In Deutschland fallen darauf grundsätzlich Abgeltungsteuer sowie gegebenenfalls Solidaritätszuschlag und Kirchensteuer an.

- Bei Kurseinbrüchen verkaufen, obwohl der Anlagehorizont eigentlich langfristig war.

Ein Punkt wird besonders oft unterschätzt: Sicherheit ist nicht gleich Rendite. Tages- und Festgeld sind sehr sinnvoll für den passenden Zweck, aber sie ersetzen keinen langfristigen Vermögensaufbau. Umgekehrt ersetzt Rendite keine Reserve. Gute Finanzplanung trennt beides sauber. Und genau diese Trennung bringt dich in der Praxis am weitesten.

Die Reihenfolge, die in der Praxis funktioniert

Wenn ich mit wenig Struktur starte, gehe ich immer in derselben Reihenfolge vor: Überblick schaffen, Reserve bauen, teure Schulden prüfen, langfristiges Geld sauber anlegen. Mehr braucht es am Anfang oft nicht. Der Rest ist Feinschliff, nicht Grundsatzentscheidung.

- Ermittle deine Fixkosten und den Betrag, den du in den nächsten 12 bis 36 Monaten wirklich brauchst.

- Baue den Notgroschen so auf, dass er bei zwei bis drei Monatsgehältern liegt, bei komplexeren Lebenslagen eher darüber.

- Tilge teure Schulden, bevor du mit riskanter Geldanlage anfängst.

- Richte für langfristiges Geld einen einfachen, breit gestreuten ETF-Sparplan ein.

Wenn du diese Reihenfolge einhältst, beantwortest du die Frage nach dem besten Umgang mit Geld viel sauberer als mit jedem Schnellschuss. Wer zuerst Ordnung schafft und dann investiert, hat meistens nicht die spektakulärste, aber die robusteste Lösung.