Die wichtigsten Hebel für einen tragfähigen Plan

- Definiere zuerst deinen monatlichen Netto-Bedarf, nicht dein Wunschvermögen.

- Rechne mit einer Entnahmerate von 3,5 bis 4 Prozent als grober Orientierung, nicht als Garantie.

- Nutze den Zeithorizont bis zur Regelaltersgrenze als Vorteil, aber plane nicht mit der gesetzlichen Rente allein.

- Halte einen schlanken Notgroschen und lass den Rest produktiv arbeiten, sonst frisst Inflation Kaufkraft auf.

- Setze auf einen breiten, disziplinierten Mix aus Wachstum, Stabilität und Vorsorge statt auf Einzelwetten.

- Vermeide Klumpenrisiken und zu späte Korrekturen, denn mit 50 wird der Spielraum kleiner, aber nicht eng.

Was finanzielle Unabhängigkeit mit 50 in Deutschland praktisch bedeutet

Für mich beginnt das Thema nicht mit einem Depot, sondern mit der Frage: Wovon soll dein Alltag bezahlt werden? Wer mit 50 finanziell unabhängig sein will, braucht keine maximale Rendite, sondern ein System, das laufende Kosten, Rücklagen und spätere Entnahmen zuverlässig abdeckt. Das kann bedeuten, dass du nicht komplett aufhörst zu arbeiten, sondern nur noch aus freien Stücken, mit weniger Druck oder in einem Teilzeitmodell.

In Deutschland spielt dabei die gesetzliche Rente mit hinein, aber sie ist selten die ganze Antwort. Die Deutsche Rentenversicherung weist darauf hin, dass die Regelaltersgrenze für ab 1964 Geborene bei 67 Jahren liegt. Wer heute 50 ist, hat je nach Jahrgang also oft noch rund 15 bis 17 Jahre bis zum regulären Rentenstart. Das ist genug Zeit für Vermögensaufbau, aber nicht genug, um sich auf Zufall zu verlassen.

Hinzu kommt die Inflation. Das Statistische Bundesamt meldete 2026 zuletzt Werte um 2,6 bis 2,9 Prozent. Das klingt moderat, frisst über Jahre aber spürbar Kaufkraft. Genau deshalb ist Barvermögen allein keine Strategie für Unabhängigkeit. Ich denke bei diesem Ziel immer in drei Ebenen: laufender Bedarf, Vermögensschutz gegen Inflation und ein Puffer für unruhige Marktphasen. Damit wird aus einem abstrakten Wunsch ein belastbarer Plan. Als Nächstes geht es darum, diese Zahl überhaupt greifbar zu machen.

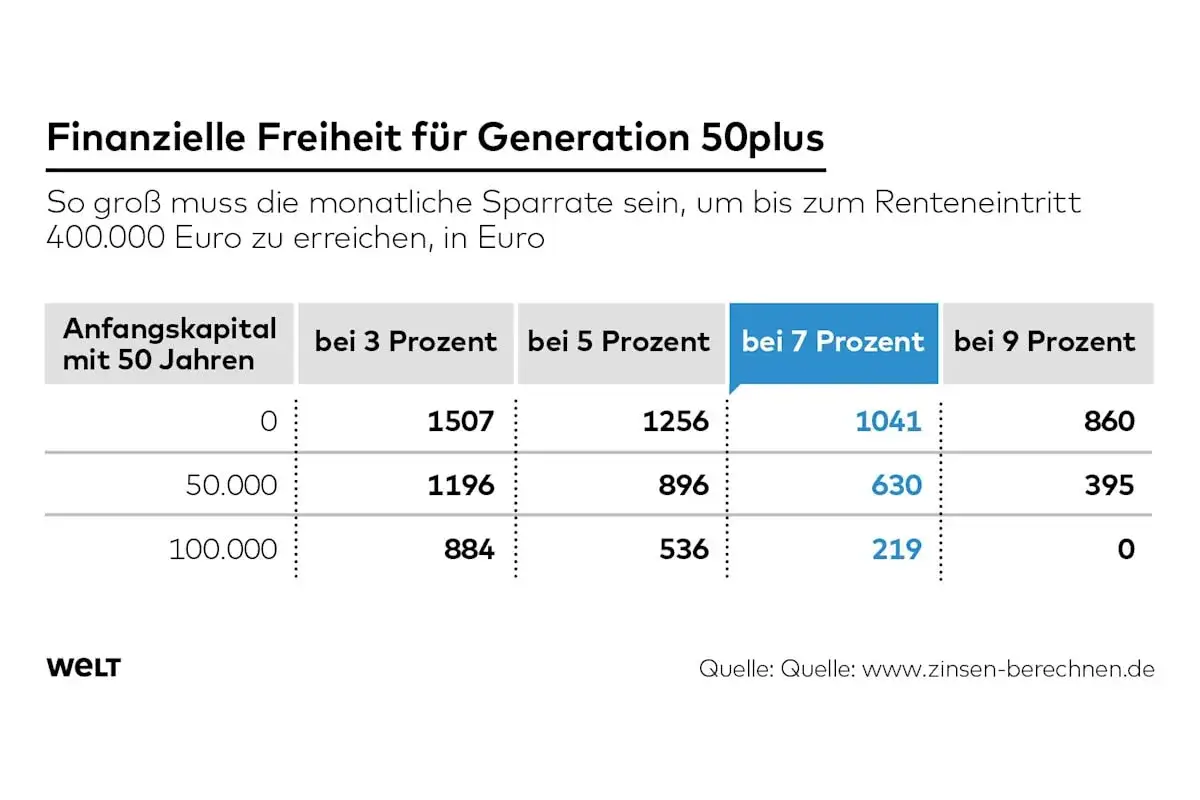

Welche Zielgröße dein Vermögen ungefähr haben sollte

Der sinnvollste Startpunkt ist nicht die Frage, ob 500.000 Euro „viel“ sind, sondern ob sie deine Ausgaben tragen. Eine einfache Faustregel lautet: Jahresbedarf geteilt durch Entnahmerate. Wer konservativer planen will, rechnet mit 3,5 Prozent. Wer etwas mutiger ist und eine gute Renditestruktur hat, nutzt 4 Prozent als grobe Orientierung. Ich würde diese Werte nie als Versprechen lesen, sondern als Arbeitshypothese.

| Monatlicher Bedarf | Jahresbedarf | Kapital bei 4 Prozent | Kapital bei 3,5 Prozent |

|---|---|---|---|

| 2.000 Euro | 24.000 Euro | 600.000 Euro | 685.714 Euro |

| 3.000 Euro | 36.000 Euro | 900.000 Euro | 1.028.571 Euro |

| 4.000 Euro | 48.000 Euro | 1.200.000 Euro | 1.371.429 Euro |

Das Entscheidende ist der Gap, also die Lücke zwischen deinen Kosten und dem, was bereits aus Rente, Mieteinnahmen, Teilzeit oder anderen verlässlichen Quellen kommt. Wenn du zum Beispiel 3.000 Euro im Monat brauchst, aber später 1.400 Euro aus der Rente und 600 Euro aus einer kleinen Tätigkeit erwartest, musst du nur noch 1.000 Euro pro Monat aus Vermögen decken. Dann liegt der Kapitalbedarf nicht mehr bei 900.000 Euro, sondern bei etwa 300.000 bis 343.000 Euro, je nach Entnahmerate. Genau solche Rechenbeispiele machen den Plan plötzlich realistisch.

Die wichtige Konsequenz daraus: Nicht jeder braucht die gleiche Summe, aber jeder braucht dieselbe Klarheit. Wenn die Zielgröße steht, kann man die Hebel festlegen, die dorthin führen.

Welche Stellschrauben ab 50 den größten Effekt haben

Mit 50 wird Vermögensaufbau weniger ein Spiel der Zeit und mehr ein Spiel der Disziplin. Die gute Nachricht: Kleine Änderungen wirken jetzt stärker als viele glauben, weil sie sich über die nächsten 15 bis 20 Jahre noch ordentlich summieren. Ich würde den Fokus auf vier Hebel legen.

Ausgaben kürzen, die dich jedes Jahr wiederholen

Ein Abo, das du nie nutzt, ein Auto, das zu teuer ist, oder eine Wohnsituation mit unnötig hoher Miete können den Plan mehr beschädigen als eine mittelmäßige Rendite. Ich suche bei den Ausgaben zuerst nach wiederkehrenden Positionen, nicht nach dem einmaligen Kauf. Wer hier 300 Euro pro Monat spart und konsequent investiert, schafft über 15 Jahre bei 5 Prozent Rendite grob 80.000 Euro zusätzlich. Das ist kein Randthema, das ist Planungsmasse.

Die Sparquote automatisieren

Menschen scheitern selten an der Idee, sondern an der Unregelmäßigkeit. Deshalb halte ich automatische Überweisungen für fast wichtiger als die perfekte Anlageentscheidung. Wenn du 1.000 Euro monatlich über 15 Jahre mit einer angenommenen Rendite von 5 Prozent anlegst, entstehen rund 267.000 Euro. Bei 1.500 Euro pro Monat sind es schon etwa 401.000 Euro. Der Unterschied kommt nicht aus Magie, sondern aus Konstanz.

Einkommen verlängern statt nur sparen

Mit 50 ist das Einkommen oft noch dein stärkster Hebel. Eine Gehaltserhöhung, ein Projektauftrag, eine kleine Beratungstätigkeit oder ein planbarer Nebenverdienst kann die Zielmarke schneller erreichbar machen als jede Optimierung im Depot. Ich würde deshalb nicht nur fragen, wie ich weniger ausgebe, sondern auch, wie ich mein Erwerbseinkommen bis 60 oder 65 intelligent strecke. Schon 500 Euro zusätzlich im Monat können über Jahre einen sechsstelligen Unterschied machen.

Lesen Sie auch: Kleingeld-Challenge - So sparst du clever im Alltag

Teure Schulden zuerst entschärfen

Schulden sind nicht automatisch schlecht, aber sie verengen die Freiheit. Besonders Konsumschulden und teure Ratenkäufe schaden doppelt, weil sie Kapitalbindung und Zinslast kombinieren. Wenn du noch Restschulden hast, ist die Reihenfolge wichtig: erst teure Verbindlichkeiten abbauen, dann Vermögen aufbauen. Eine Ausnahme gibt es nur dann, wenn ein sehr günstiger, strategischer Kredit klaren Vermögenswert finanziert und die Rate bequem tragbar bleibt.

Diese vier Hebel wirken am besten zusammen. Wer Kosten senkt, Sparen automatisiert, Einkommen verlängert und Schulden kontrolliert, schafft die Basis für die eigentliche Frage: Wie wird das Geld so investiert, dass es bis zur Unabhängigkeit mitarbeitet?

Wie ich das Geld in Deutschland aufteilen würde

Ich denke bei einem Plan für die nächsten 15 Jahre in drei Töpfen: Liquidität, Stabilität und Wachstum. Wer alles auf ein Konto legt, verliert gegen Inflation. Wer alles in Aktien steckt, riskiert in schlechten Marktphasen die falsche Verkaufsentscheidung. Der richtige Mix hängt von deinem Sicherheitsbedürfnis ab, aber die Logik bleibt gleich.

| Baustein | Rolle im Plan | Stärken | Grenzen |

|---|---|---|---|

| Notgroschen auf Tagesgeld | 6 bis 12 Monatsausgaben absichern | Sofort verfügbar, psychologisch stabil | Schützt nicht vor Inflation |

| Breite Aktien-ETFs | Langer Vermögensaufbau | Hohe Renditechancen, breit gestreut | Schwankungen können in Krisen massiv sein |

| Anleihen oder Geldmarktbausteine | Stabilisierung und Entnahmereserve | Weniger volatil, gut für die Übergangsphase | Rendite meist niedriger als bei Aktien |

| Betriebliche oder private Vorsorge | Zusätzlicher Ruhestandsbaustein | Steuer- oder Arbeitgebervorteile möglich | Weniger flexibel, Regeln müssen geprüft werden |

| Immobilien | Ergänzung durch Mieteinnahmen oder ersparte Miete | Kann Stabilität geben und laufende Kosten senken | Klumpenrisiko, Instandhaltung, Liquiditätsbindung |

Mein pragmatischer Ansatz ist simpel: Der Notgroschen bleibt schlank, aber vorhanden. Der Rest sollte möglichst produktiv arbeiten, idealerweise breit gestreut und mit einem klaren Zeitfenster. Wer noch 10 bis 15 Jahre bis zur Entnahme hat, kann mit einem hohen Aktienanteil arbeiten, sollte aber die eigene Nervosität ehrlich einschätzen. Ein Depot, das du in der Krise nicht anfassen kannst, ist in der Praxis oft schlechter als ein etwas defensiveres, das du wirklich durchhältst.

Auch Steuern gehören in diesen Block. Der Sparer-Pauschbetrag liegt in Deutschland bei 1.000 Euro pro Person beziehungsweise 2.000 Euro bei gemeinsam Veranlagten. Das ist kein Riesenvorteil, aber er gehört sauber genutzt, weil er die Netto-Rendite verbessert. Für mich ist das kein Detail, sondern Teil des Plans. Und genau hier entstehen die typischen Fehler, die viele gute Vorsätze ausbremsen.

Welche Fehler den Plan mit 50 unnötig teuer machen

Die meisten Rückschläge entstehen nicht durch ein einziges schlechtes Investment, sondern durch eine schlechte Gesamtlogik. Ich sehe immer wieder dieselben Muster.

- Zu viel Bargeld - Sicherheit fühlt sich gut an, kostet aber über Jahre Kaufkraft.

- Zu wenig Rendite - Wer ausschließlich defensiv spart, baut vielleicht Stabilität auf, aber oft nicht genug Vermögen.

- Zu viel Risiko in Einzelwerten - Ein großes Klumpenrisiko kann den gesamten Plan kippen, wenn die eine Wette schiefgeht.

- Rentenansprüche nicht mitgerechnet - Wer die spätere Versorgung ignoriert, überschätzt häufig den Kapitalbedarf oder plant ihn falsch.

- Steuern und Abgaben ausgeblendet - Bruttovermögen ist nicht dasselbe wie nutzbare Nettoentnahme.

- Zu spät mit der Entnahmeplanung begonnen - Wenn die ersten Marktjahre schlecht laufen und trotzdem entnommen werden muss, wird es eng. Dieses Risiko nennt man Sequence-of-returns-Risiko, also die Reihenfolge der Renditen spielt plötzlich eine große Rolle.

Gerade der letzte Punkt wird unterschätzt. Ein Depot kann über 20 Jahre im Schnitt ordentlich laufen und trotzdem in den ersten drei Entnahmejahren stark beschädigt werden, wenn genau dann große Kursrückgänge kommen. Deshalb plane ich nicht nur den Aufbau, sondern auch die Übergangsphase. Wer mit 50 schon weiß, wie später entnommen wird, hat einen echten Vorteil.

Ein zweiter, oft übersehener Fehler ist die Lebensstil-Inflation. Mehr Einkommen wird dann automatisch zu höheren Fixkosten, statt zu mehr Freiheit. Das wirkt unauffällig, ist aber einer der stärksten Feinde von Unabhängigkeit. Wer die Kosten nicht mitwachsen lässt, gewinnt Zeit. Und Zeit ist in diesem Thema fast immer wertvoller als ein zusätzlicher Prozentpunkt Rendite.

Der Fahrplan, den ich für die nächsten zwölf Monate setzen würde

Wenn ich heute einen 50-Jährigen auf einen sauberen Start setzen müsste, würde ich nicht mit Produktvergleichen anfangen, sondern mit Reihenfolge. Erst die Zahlen, dann die Struktur, dann die Automatisierung. Genau diese Abfolge macht den Unterschied zwischen einem guten Vorsatz und einem belastbaren Finanzplan.

- Ich würde den monatlichen Netto-Bedarf für die gewünschte Lebensphase exakt aufschreiben.

- Dann würde ich vorhandene Bausteine erfassen: Rente, Betriebsrente, Immobilien, Ersparnisse, Depots, Schulden.

- Als Nächstes würde ich den Notgroschen auf eine klare Obergrenze setzen, damit nicht zu viel Kapital unproduktiv liegen bleibt.

- Danach würde ich die Spar- und Investitionsrate automatisieren, damit gute Monate nicht die einzigen guten Monate bleiben.

- Schließlich würde ich jedes Jahr prüfen, ob Ziel, Rendite, Steuerlast und Risikoprofil noch zusammenpassen.

Wer diese fünf Schritte ernst nimmt, braucht keine perfekte Ausgangslage. Mit 50 ist noch genug Zeit, um viel zu korrigieren, und genau darin liegt die Chance. Nicht alles muss sofort gelingen, aber das Grundgerüst sollte jetzt stehen, weil jede aufgeschobene Entscheidung später teurer wird als heute.

Der realistische Weg zur finanziellen Unabhängigkeit ab 50 ist selten spektakulär, aber sehr wirkungsvoll: Bedarf kennen, Lücke schließen, Kapital breit aufbauen und die Entnahme nicht dem Zufall überlassen. Wer dabei ruhig, konsequent und mit Blick auf deutsche Rahmenbedingungen vorgeht, erhöht die Chance auf echte Freiheit deutlich - nicht irgendwann, sondern planbar.