Finanzielle Freiheit beginnt nicht mit einer magischen Summe, sondern mit einer sauberen Rechnung: Was kostet dein Leben wirklich, welche Einkünfte bleiben sicher, und wie konservativ willst du später entnehmen? Genau daran hängt die Antwort viel stärker als an einem pauschalen Vermögensziel. Ich zeige dir hier, wie du deine persönliche Schwelle berechnest, welche Entnahmerate in Deutschland 2026 realistisch wirkt und welche Fehler die Zahl unnötig schönrechnen.

Die entscheidende Zahl ist dein Jahresbudget, nicht dein Depotstand

- Die Grundformel lautet: jährliche Nettoausgaben geteilt durch Entnahmerate.

- Für einen 30-Jahres-Horizont sind 3,9 % bis 4 % ein brauchbarer Startwert, für mehr Puffer rechne konservativer.

- Wer 2.500 Euro netto im Monat braucht, landet grob bei 750.000 bis 860.000 Euro Vermögen.

- Dauerhafte Einnahmen wie Rente, Miete oder Teilzeit senken den Kapitalbedarf deutlich.

- Entscheidend sind Nettoausgaben, Inflation, Steuern, Krankenkasse und ein realistischer Sicherheitspuffer.

Was finanzielle Freiheit im Alltag wirklich bedeutet

Ab wann man finanziell frei ist, hängt nicht davon ab, ob man nie wieder arbeiten will, sondern davon, ob Arbeit zur Option wird. Genau das ist der praktische Kern: Das Vermögen soll deine Lebenshaltung tragen, ohne dass du von einem Gehalt abhängig bist.

Ich unterscheide in der Praxis drei Stufen. Erstens die Unabhängigkeit vom Monatslohn, also genug Vermögen, um laufende Ausgaben zu decken. Zweitens die Teil-Freiheit, bei der ein Nebenjob, eine kleine Selbstständigkeit oder Mieteinnahmen einen Teil der Kosten abfedern. Drittens die klassische vollständige finanzielle Freiheit, bei der das Vermögen und die laufenden Erträge den Alltag dauerhaft tragen.

Diese Unterscheidung ist wichtig, weil viele Menschen eigentlich nicht sofort aufhören zu arbeiten wollen. Sie wollen nur nicht mehr gezwungen sein, jeden Job anzunehmen, nur um die Rechnungen zu bezahlen. Genau deshalb ist die richtige Zielsumme immer eine Frage des Lebensmodells, nicht nur des Kontostands. Und damit landet man zwangsläufig bei der Berechnung der eigenen Schwelle.

So berechnest du deine persönliche Schwelle

Ich rechne dafür immer mit einer einfachen Formel: notwendiges Vermögen = jährliche Nettoausgaben / Entnahmerate. Wer monatlich 2.500 Euro braucht, hat also 30.000 Euro Jahresbedarf. Bei 4 % Entnahme ergibt das 750.000 Euro; bei 3,5 % steigt die Zielsumme auf rund 857.000 Euro.

Der Punkt ist nicht die exakte Nachkommastelle, sondern der Sicherheitsabstand. Morningstar kommt 2026 für einen 30-Jahres-Horizont auf rund 3,9 % als Startwert. Die klassische 4-%-Faustregel ist also nicht aus der Luft gegriffen, aber sie ist auch kein Naturgesetz. Je länger deine Entnahmephase ist, desto vorsichtiger würde ich planen.

| Monatliche Nettoausgaben | Jahresbedarf | Vermögen bei 4 % | Vermögen bei 3,9 % | Vermögen bei 3,5 % |

|---|---|---|---|---|

| 1.500 Euro | 18.000 Euro | 450.000 Euro | ca. 461.000 Euro | ca. 514.000 Euro |

| 2.500 Euro | 30.000 Euro | 750.000 Euro | ca. 769.000 Euro | ca. 857.000 Euro |

| 4.000 Euro | 48.000 Euro | 1.200.000 Euro | ca. 1.231.000 Euro | ca. 1.371.000 Euro |

Diese Tabelle zeigt zwei Dinge sehr klar. Erstens: Kleine Änderungen bei den Monatsausgaben verschieben die Zielsumme massiv. Zweitens: Schon ein halber Prozentpunkt bei der Entnahmerate macht schnell fünf- bis sechsstellige Unterschiede aus. Die Rechnung steht und fällt aber mit dem, was du überhaupt als Ausgabe ansetzt.

Welche Ausgaben in die Rechnung gehören

Für die Schwelle zählen echte Nettoausgaben, nicht dein optimistisches Wunschbudget. Dazu gehören Miete oder Kreditrate, Nebenkosten, Lebensmittel, Mobilität, Versicherungen, Freizeit, Reisen, Gesundheitskosten und Rücklagen für Reparaturen. Wer Eigentum hat, sollte Instandhaltung und Modernisierung nicht vergessen. Ein abbezahltes Haus senkt die laufenden Kosten, aber es macht sie nicht unsichtbar.

Ich würde außerdem Jahreskosten glätten, statt nur auf monatliche Abbuchungen zu schauen. Autoreparaturen, neue Haushaltsgeräte, Urlaube, Zahnersatz oder Steuern tauchen nicht jeden Monat auf, aber sie sind real. Genau diese unregelmäßigen Posten werden oft unterschätzt, weil sie im Alltag nicht so präsent sind wie die Miete.

In Deutschland kommt noch ein weiterer Punkt dazu: Kranken- und Pflegeversicherung gehören in jede saubere Planung, sofern sie nicht bereits durch andere Einkünfte vollständig abgedeckt sind. Wer diese Positionen vergisst, rechnet sich schnell reich, obwohl die monatliche Belastung später höher ausfällt. Wenn diese Basis stimmt, wird interessant, welche sicheren Einnahmen du davon wieder abziehen kannst.

Wie zusätzliche Einnahmen die Schwelle verschieben

Nicht jedes Einkommen muss komplett aus dem Vermögen kommen. Wenn später eine gesetzliche Rente, eine Betriebsrente, Mieteinnahmen oder ein stabiler Teilzeitjob dazukommen, sinkt der Kapitalbedarf. Die saubere Formel ist dann: (Jahresausgaben minus sichere Jahreseinkünfte) geteilt durch Entnahmerate.

Ein Beispiel macht das greifbar. Angenommen, du brauchst 30.000 Euro pro Jahr und hast später 9.600 Euro netto aus einer verlässlichen Quelle, also 800 Euro im Monat. Dann bleibt eine Lücke von 20.400 Euro. Bei 4 % Entnahme liegt dein notwendiges Kapital nicht mehr bei 750.000 Euro, sondern bei rund 510.000 Euro. Genau deshalb ist die Frage nach der finanziellen Freiheit nie nur eine Depotfrage.

Ich würde dabei aber streng zwischen sicheren und unsicheren Einnahmen unterscheiden. Eine verlässliche Rente oder eine gut kalkulierbare Miete kann ich relativ hoch ansetzen. Ein Nebenjob, der vielleicht irgendwann wegfällt, bekommt dagegen nur einen Abschlag oder wird gar nicht angerechnet. Teilzeit ist in diesem Sinne kein Scheitern, sondern oft die sauberste Brücke zwischen Arbeit und Freiheit.

Wer den Mix aus Vermögen und laufenden Einnahmen versteht, vermeidet unnötig hohe Zielgrößen. Der nächste Hebel ist dann nicht mehr die Rechenformel, sondern der Weg dorthin.

Wie du die Zielsumme überhaupt erreichst

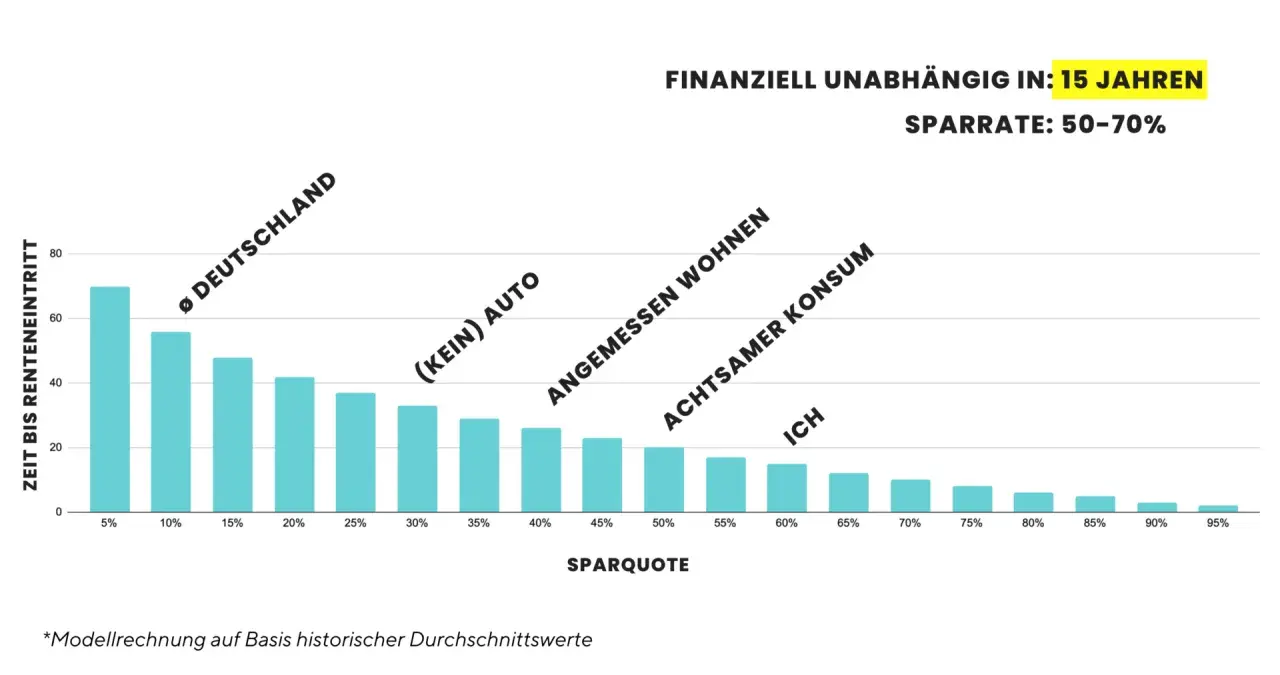

Hier entscheidet sich, ob das Vorhaben in 8 Jahren, 15 Jahren oder erst deutlich später trägt. Ich halte die Sparquote für den stärksten Hebel, nicht die Jagd nach der maximalen Rendite. Wer 40 % oder 50 % seines Einkommens investiert, kommt schneller an als jemand mit 10 %, selbst wenn beide denselben Markt erwischen. Genau das sieht man auch im Frugalismus-Rechner von Finanztip: Höhere Sparraten verkürzen die Zeit bis zur finanziellen Unabhängigkeit drastisch, und bei breit gestreuten Aktien-ETFs wird langfristig grob mit 6 % Durchschnittsrendite gearbeitet, vorsichtiger auch mit 4 %.

Ich würde den Weg dorthin in vier Schritte aufteilen:

- Ausgaben senken, wo sie dauerhaft hoch sind, nicht nur dort, wo es leicht aussieht.

- Einkommen steigern, wenn das realistisch ist, denn zusätzliche Sparrate wirkt dauerhaft.

- Breit gestreut investieren, statt einzelne Titel oder Themenwetten zu überladen.

- Automatisieren, damit der Plan nicht an Motivation, Timing oder Tageslaune scheitert.

Besonders wichtig ist für mich die Reihenfolge. Erst die Sparrate stabilisieren, dann die Strategie sauber halten, erst danach an Feinoptimierungen wie Steuerdetails oder Rebalancing denken. Viele drehen die Reihenfolge um und verlieren Monate mit Nebensächlichkeiten, obwohl der große Hebel noch gar nicht angefasst wurde. Wer diese Stellschrauben kennt, sollte die typischen Denkfehler vermeiden, sonst landet die Rechnung zu optimistisch.

Typische Fehler, die die Zahl zu klein machen

Der häufigste Fehler ist für mich das Rechnen mit Bruttovermögen statt Nettoausgaben. Wer seine Lebenshaltung nur grob schätzt, unterschätzt fast immer die spätere Belastung. Der zweite Fehler ist ein zu kurzer Zeithorizont: Eine Entnahmerate, die 30 Jahre halbwegs sicher trägt, kann bei 40 oder 50 Jahren zu knapp sein.

- Inflation ignorieren: 2.000 Euro heute sind in 20 Jahren etwas völlig anderes.

- Unregelmäßige Kosten vergessen: Ersatzkäufe, Instandhaltung und Gesundheitskosten verschwinden nicht.

- Zu viel Vertrauen in Nebenverdienste: Nicht jedes Zusatzeinkommen bleibt stabil.

- Zu konzentriert investieren: Einzelaktien oder Klumpenrisiken machen die Entnahmephase fragiler.

- Die eigene Lebensdauer unterschätzen: Wer sehr früh frei sein will, braucht mehr Puffer als jemand mit kurzer Entnahmephase.

Ein weiterer Punkt wird in Deutschland gern unterschätzt: Steuern und Sozialabgaben in der Entnahmephase. Nicht jede Auszahlung ist netto so schön, wie sie auf dem Papier aussieht. Genau deshalb würde ich immer konservativ kalkulieren und lieber mit etwas Reserve als mit Wunschdenken arbeiten. Dann wird aus einer schönen Zahl ein belastbarer Plan.

Was ich für Deutschland 2026 als realistischen Rahmen ansetze

Wenn ich eine pragmatische Orientierung geben müsste, würde ich so denken: unter 20.000 Euro Jahresausgaben liegt Lean-FI oft schon in Reichweite, sofern die Kosten wirklich stabil und die Entnahme konservativ ist. Bei rund 30.000 Euro Jahresbedarf bewegt man sich grob zwischen 750.000 und 860.000 Euro, je nachdem ob man mit 4 % oder eher mit 3,5 bis 3,9 % rechnet. Ab 40.000 Euro Jahresbedarf wird die Schwelle schnell siebenstellig.

Meine praktische Regel wäre deshalb: Rechne zuerst deine echten Nettoausgaben, ziehe sichere laufende Einnahmen ab, und setze dann die Entnahmerate nicht zu hoch an. Wer einen langen Horizont hat, bleibt mit 3,5 bis 3,9 % auf der vorsichtigen Seite. Wer zusätzlich flexibel bleibt, etwa durch Teilzeit oder variable Ausgaben, braucht oft weniger Kapital, als der erste Bauchwert vermuten lässt.

Am Ende geht es nicht um eine perfekte Formel, sondern um eine Zahl, die dein Leben dauerhaft trägt. Genau daran würde ich jede Planung messen: nicht an einer theoretischen Vermögenshöhe, sondern an der Frage, ob dein Alltag auch dann noch stabil bleibt, wenn die Märkte schwanken und das Leben nicht nach Excel läuft.