Ein sauberer Haushaltsplan bringt sofort Ordnung in den Monat, wenn Geld an zu vielen Stellen abfließt: Miete, Energie, Einkäufe, Versicherungen, Rücklagen und spontane Ausgaben. Eine gute Vorlage macht daraus ein klares System, in dem du schnell siehst, was wirklich verfügbar ist und wo du sparen kannst, ohne dich unnötig einzuschränken. Genau darum geht es hier: Aufbau, Ausfüllpraxis, sinnvolle Kategorien und die Fehler, die einen Budgetplan sonst wertlos machen.

Die Vorlage funktioniert nur dann, wenn sie Einnahmen, Fixkosten und Sparziele sauber trennt

- Nettoeinkommen immer als Ausgangspunkt nehmen, nicht das Brutto.

- Jährliche Kosten auf den Monatswert umrechnen, damit der Plan realistisch bleibt.

- Fixkosten, variable Ausgaben, Rücklagen und Sparziele getrennt erfassen.

- Ein Puffer ist wichtiger als eine zu optimistische Sparquote.

- Digitale Tabellen sind für viele Haushalte flexibler als Papier.

- Der erste Entwurf ist selten perfekt, aber er zeigt sofort die größten Hebel.

So baust du eine alltagstaugliche Haushaltsplan-Vorlage auf

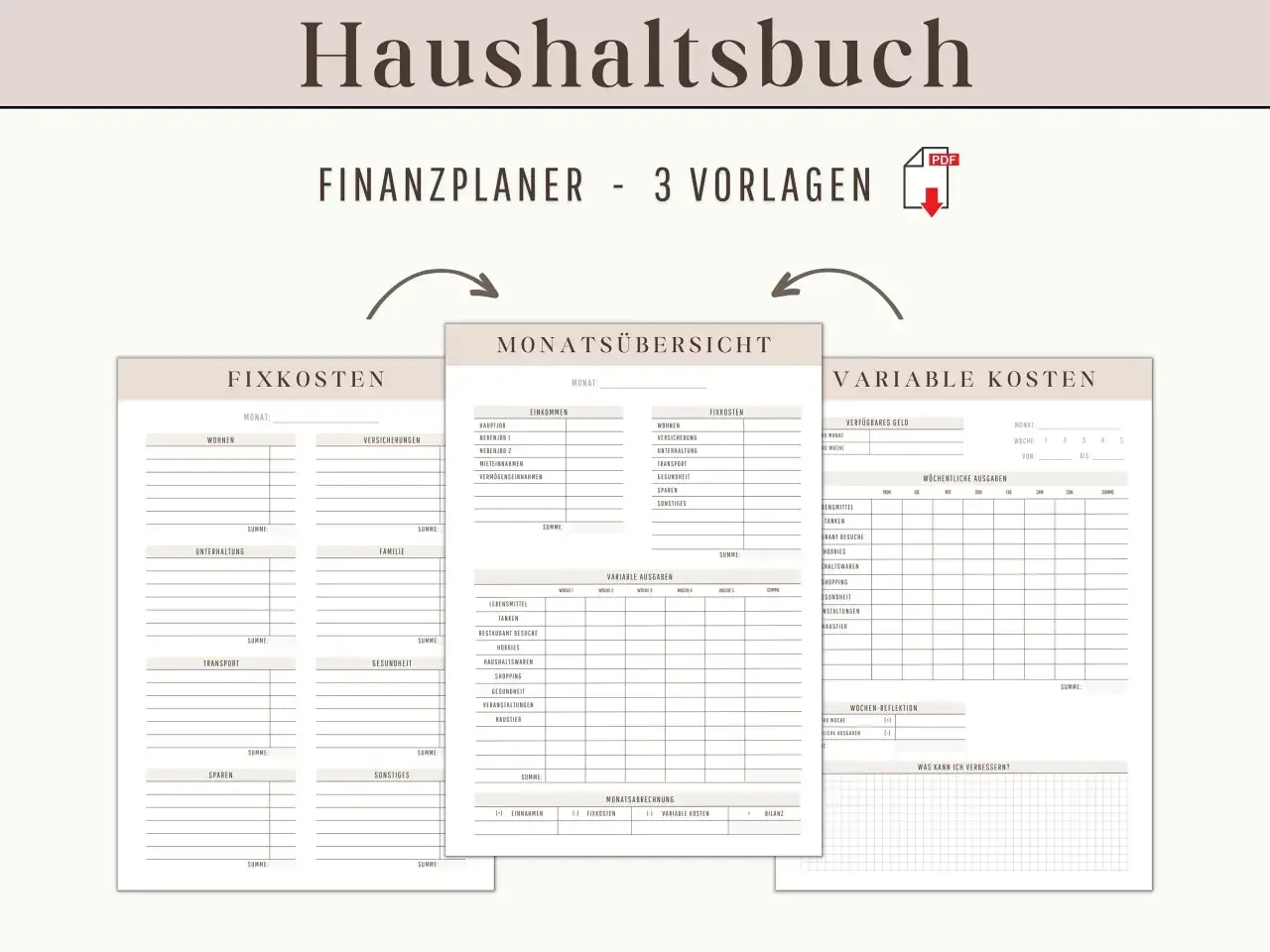

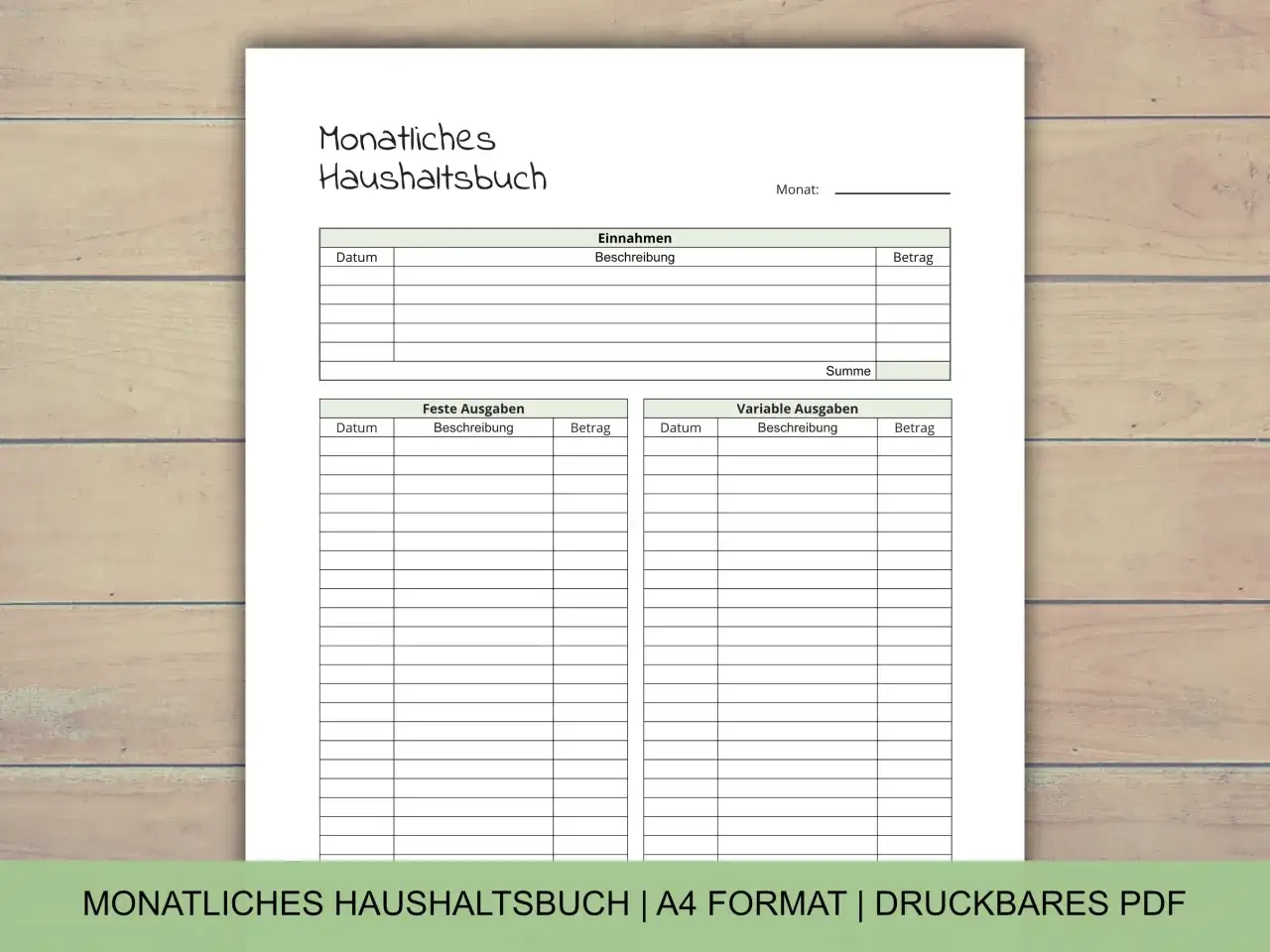

Ich halte eine Haushaltsplan-Vorlage nur dann für brauchbar, wenn sie den Monat in wenige, klar getrennte Blöcke zerlegt. Alles andere wird schnell unübersichtlich. Die Grundlogik ist einfach: Einnahmen stehen oben, darunter kommen feste Kosten, danach variable Ausgaben, am Ende Rücklagen und Sparziele. Genau diese Trennung verhindert, dass du dein Budget nur grob schätzt und am Monatsende trotzdem nicht weißt, wohin das Geld verschwunden ist.

| Bereich | Was hineingehört | Worauf du achten solltest |

|---|---|---|

| Einnahmen | Gehalt, Nebenjob, Kindergeld, regelmäßige Transfers | Nur verlässliche Netto-Beträge eintragen |

| Fixkosten | Miete, Stromabschlag, Internet, Versicherungen, Kredite, Abos | Auch quartalsweise oder jährliche Zahlungen auf den Monat umlegen |

| Variable Ausgaben | Lebensmittel, Drogerie, Tanken, ÖPNV, Freizeit, Kleidung | Mit Durchschnittswerten arbeiten, nicht mit Wunschwerten |

| Rücklagen | Reparaturen, Urlaub, Kfz-Steuer, Versicherungsnachzahlungen | Regelmäßige Sparbeträge wie eine feste Ausgabe behandeln |

| Sparziele | Notgroschen, Investitionen, Altersvorsorge, größere Anschaffungen | Konkrete Zielbeträge statt nur „irgendwann sparen“ |

Gerade bei wiederkehrenden, aber unregelmäßigen Kosten liegt oft der Denkfehler: Die Versicherung ist nicht teuer, bis die Jahresrechnung kommt. Wenn du solche Beträge sauber monatlich zurücklegst, bleibt dein Budget stabil und du vermeidest künstliche Engpässe. Ein guter Plan rechnet nicht schöner, sondern ehrlicher. Im nächsten Schritt geht es darum, wie du die Vorlage tatsächlich füllst, ohne dich im Detail zu verlieren.

So füllst du die Vorlage Schritt für Schritt aus

Die beste Struktur nützt wenig, wenn sie im Alltag zu kompliziert ist. Ich arbeite deshalb am liebsten mit einem einfachen Ablauf, der auch dann funktioniert, wenn das Einkommen nicht jeden Monat exakt gleich ist.

- Monatliches Nettoeinkommen addieren. Nimm nur Beträge, die mit hoher Wahrscheinlichkeit wirklich auf deinem Konto landen. Bei schwankendem Einkommen ist ein vorsichtiger Durchschnitt der letzten 6 bis 12 Monate sinnvoll.

- Fixkosten vollständig erfassen. Dazu gehören Miete, Nebenkosten, Strom, Internet, Handy, Versicherungen, Kredite und Mitgliedsbeiträge. Wer hier unvollständig ist, rechnet sich das Budget unnötig schön.

- Jahres- und Quartalskosten umlegen. Eine Kfz-Versicherung von 720 Euro im Jahr entspricht 60 Euro pro Monat. Diese Umrechnung ist entscheidend, damit der Plan nicht in einzelnen Monaten kippt.

- Variable Grundausgaben realistisch ansetzen. Lebensmittel, Drogerie, Mobilität und Freizeit sollten nicht auf Idealwerte fallen, sondern auf echte Durchschnittswerte.

- Rücklagen und Sparbeträge fest einplanen. Notgroschen, Urlaub oder geplante Anschaffungen gehören nicht unter „wenn noch etwas übrig ist“, sondern direkt in den Plan.

- Am Ende den Saldo prüfen. Ist das Ergebnis negativ, musst du nicht sofort alles streichen. Oft reicht es, die größten Kostenblöcke zu korrigieren oder die Sparrate vorübergehend anzupassen.

Ich empfehle zusätzlich einen kleinen Sicherheitsabstand im Plan, damit nicht jede Kleinigkeit das Budget sprengt. Ein Puffer ist kein Luxus, sondern ein Stabilitätsfaktor. Sobald du diese Schritte einmal sauber durchlaufen hast, stellt sich die nächste Frage fast automatisch: Welche Budgetmethode passt überhaupt zu deinem Haushalt?

Welche Budgetmethode zu deinem Haushalt passt

Nicht jede Familie, jedes Paar und jede Einzelperson braucht dieselbe Rechenlogik. Eine solide Haushaltsplan-Vorlage kann sehr schlicht sein oder sehr detailliert ausfallen. Entscheidend ist, dass sie zu deinem Alltag passt und nicht nach zwei Wochen liegen bleibt.

| Methode | Vorteil | Nachteil | Geeignet für |

|---|---|---|---|

| Klassische Haushaltsplanung | Sehr übersichtlich und leicht verständlich | Ohne Nachpflege oft zu grob | Einsteiger, Paare, Haushalte mit festen Einnahmen |

| 50/30/20-Regel | Schnell einsetzbar und gut als Orientierung | In Städten mit hohen Mieten oft zu schematisch | Menschen mit stabilem Einkommen, die eine einfache Leitlinie suchen |

| Nullbasiertes Budget | Jeder Euro bekommt eine Aufgabe | Erfordert Disziplin und genaue Pflege | Haushalte mit knappem Spielraum oder starkem Sparziel |

| Umschlag- oder Kontenmodell | Hilft bei klarer Trennung einzelner Ausgabenblöcke | Etwas aufwendiger in der Einrichtung | Menschen, die Ausgaben bewusst begrenzen wollen |

Die 50/30/20-Regel ist dabei für viele nur ein Startpunkt, kein Gesetz. Wer in Deutschland hohe Wohnkosten hat, wird sie oft anpassen müssen. Ein nullbasiertes Budget funktioniert dagegen besonders gut, wenn du genau wissen willst, wohin jeder Euro geht. Für Familien oder Paare ist oft das Kontenmodell sinnvoll, weil es gemeinsame Kosten und persönliche Ausgaben sauber trennt. Damit sind wir schon beim eigentlichen Hebel: Wo steckt im Alltag wirklich Sparpotenzial?

Wo du mit dem Haushaltsplan echte Sparpotenziale findest

Die größten Effekte entstehen selten bei den kleinen Impulskäufen allein. Natürlich summieren sich Lieferessen, Coffee-to-go oder spontane Online-Bestellungen, aber die größeren Spielräume liegen meist in den dauerhaften Kostenblöcken. Genau deshalb ist eine Haushaltsplan-Vorlage so wertvoll: Sie macht wiederkehrende Ausgaben sichtbar, die man im Alltag leicht unterschätzt.

- Versicherungen und Verträge: Prüfe regelmäßig Haftpflicht, Hausrat, Kfz, Handy, Internet und Streaming-Abos. Oft liegen die Einsparungen nicht im Weglassen, sondern im besseren Tarif.

- Energie und Wohnen: Stromabschlag, Heizverhalten und Nebenkosten können das Monatsbudget stark beeinflussen. Wer hier sauber plant, vermeidet Nachzahlungen.

- Mobilität: Auto, ÖPNV, Tankkosten, Parkgebühren und Wartung gehören zusammen betrachtet. Einzelne Posten wirken harmlos, im Paket aber nicht.

- Lebensmittel: Ein realistischer Einkaufsrahmen ist wichtiger als ein theoretisch perfekter Wochenplan. Wer mit zu engem Budget startet, scheitert oft an der Praxis.

- Abonnements und Mitgliedschaften: Das sind typische „schleichende“ Kosten, die man im Monatsalltag kaum bemerkt.

Ich würde den Fokus immer zuerst auf die großen und dauerhaften Posten legen. Das bringt mehr als zehn kleine Spartipps, die sich gut anhören, aber am Monatsende kaum Wirkung haben. Wer die strukturellen Kosten im Griff hat, muss weniger an der Lebensqualität herumkürzen. Trotzdem gibt es einige typische Fehler, die selbst gute Pläne schnell unbrauchbar machen.

Diese Fehler machen einen Haushaltsplan unbrauchbar

Viele Budgets scheitern nicht an der Idee, sondern an schlechter Umsetzung. Das ist kein Zeichen von Disziplinlosigkeit, sondern meist ein Zeichen dafür, dass die Vorlage zu optimistisch oder zu kompliziert angelegt wurde.

- Brutto statt Netto rechnen: Das verfälscht die gesamte Planung und führt fast immer zu zu hohen Erwartungen.

- Jahreskosten vergessen: Versicherungen, Kfz-Steuer, Rundfunkbeitrag oder größere Reparaturen tauchen oft außerhalb des Monatsblicks auf.

- Zu viele Kleinstkategorien bauen: Wer jeden Kaffee, jedes Buch und jede Kleinigkeit einzeln erfasst, bricht die Pflege oft nach kurzer Zeit ab.

- Wunschwerte statt Realität nutzen: Ein zu niedriger Lebensmittel- oder Mobilitätswert macht den Plan von Anfang an unglaubwürdig.

- Keinen Monatsabgleich machen: Ohne Ist-Vergleich lernst du nicht, wo die Abweichungen wirklich entstehen.

- Rücklagen mit freiem Geld verwechseln: Geld für Reparaturen oder Nachzahlungen ist nicht automatisch frei verfügbar.

Ich betrachte einen Haushaltsplan deshalb nicht als Beweis dafür, dass alles perfekt läuft, sondern als Steuerungsinstrument. Erst wenn du regelmäßig prüfst, was stimmt und was nicht, wird die Vorlage nützlich. Genau dafür ist die Wahl des Formats entscheidend, denn nicht jede Form passt zu jedem Alltag.

Digital oder Papier so findest du die passende Form

In meiner Praxis ist die digitale Variante fast immer flexibler, vor allem wenn sich Einnahmen oder Kosten häufiger ändern. Trotzdem hat Papier seinen Platz, wenn du lieber ohne Technik arbeitest oder den Plan sichtbar auf dem Schreibtisch haben willst. Wichtig ist nicht das Medium, sondern die Konsequenz.

| Format | Vorteile | Nachteile | Meine Einschätzung |

|---|---|---|---|

| Excel oder Tabellenkalkulation | Automatische Summen, leicht anpassbar, gut für Monatsvergleiche | Erfordert etwas Einarbeitung | Sehr stark für Haushalte mit wechselnden Kosten oder Sparzielen |

| Ausdruck als PDF oder Papier | Sofort nutzbar, schlicht, ohne Ablenkung | Weniger flexibel, mehr manuelle Arbeit | Gut, wenn du bewusst analog arbeitest und wenige Änderungen brauchst |

| App oder Haushaltsbuch | Schnelles Erfassen unterwegs, oft mit Auswertungen | Manche Apps sind zu verspielt oder zu detailreich | Sinnvoll, wenn du Ausgaben direkt unterwegs dokumentieren willst |

Wenn du zu zweit oder als Familie planst, ist eine gemeinsame Tabelle oft die robusteste Lösung. Sie zeigt nicht nur, was ausgegeben wird, sondern auch, wer welche Kosten trägt und wo sich Doppelungen vermeiden lassen. Für viele Leser ist das der Punkt, an dem aus einer einfachen Vorlage ein echter Finanzplan wird. Im letzten Schritt geht es darum, diese Vorlage nicht nur zu bauen, sondern im Alltag wirklich zu nutzen.

So wird aus dem Haushaltsplan ein dauerhafter Finanzpuffer

Der erste Monatsplan ist selten perfekt. Das ist normal und kein Problem, solange du ihn nach dem ersten Zyklus nachschärfst. Ich würde drei Dinge immer prüfen: Welche Posten waren zu niedrig angesetzt, welche Ausgaben waren überraschend hoch und welche Kosten kamen außerhalb der Monatsrechnung dazu?

- Nach 30 Tagen vergleichen: Planwert und Ist-Wert nebeneinanderlegen.

- Abweichungen markieren: Vor allem bei Lebensmitteln, Mobilität, Freizeit und Energie.

- Quartalsweise nachjustieren: Ein Budget ist lebendig und muss sich an veränderte Kosten anpassen.

- Freie Mittel zuerst sichern: Notgroschen, Rücklagen und dann erst zusätzliche Konsumausgaben.

Wenn du diese Routine beibehältst, wird der Haushaltsplan mehr als nur eine Übersicht. Er hilft dir, Rücklagen aufzubauen, unruhige Monate abzufedern und langfristig bewusst mit Geld umzugehen. Genau darin liegt der eigentliche Wert: nicht in der perfekten Tabelle, sondern in der Klarheit, die sie dir jeden Monat neu gibt.