Eine gute Kontostruktur spart nicht nur Zeit, sondern verhindert auch, dass Fixkosten, Rücklagen und Alltagsausgaben durcheinanderlaufen. Die Frage, wie viele Konten man haben sollte, lässt sich in Deutschland erstaunlich pragmatisch beantworten: Für die meisten reichen zwei oder drei Konten, solange jedes Konto eine klare Aufgabe hat. Entscheidend ist nicht die Anzahl an sich, sondern ob dein Geld damit übersichtlicher, sicherer und planbarer wird.

Die beste Lösung ist meist einfacher als gedacht

- Für viele Singles reicht ein Girokonto plus ein separates Sparkonto oder Tagesgeldkonto.

- Für Paare ist das Drei-Konten-Modell oft die sauberste Lösung: zwei private Konten und ein gemeinsames Konto.

- Mehr als drei Konten lohnen sich nur, wenn sie einen klaren Zweck erfüllen, etwa für Selbstständigkeit, Steuerrücklagen oder größere Vermögen.

- Zu viele Konten machen die Verwaltung unübersichtlich und können unnötige Gebühren verursachen.

- In Deutschland gibt es keine feste Obergrenze für Girokonten, aber P-Konto und Einlagensicherung setzen wichtige Grenzen.

Die kurze Antwort für den Alltag

Wenn ich eine knappe Antwort geben muss, dann lautet sie: meistens zwei bis drei Konten. Ein einziges Konto kann funktionieren, wenn du sehr diszipliniert bist und kaum trennen musst. In der Praxis vermischen sich dort aber oft Gehalt, laufende Kosten, Sparziele und spontane Ausgaben. Genau dann verliert man den Überblick und greift leichter an Rücklagen an, die eigentlich unangetastet bleiben sollten.

Mit zwei Konten wird es bereits deutlich klarer: ein Girokonto für den Zahlungsverkehr und ein zweites Konto für Rücklagen. Mit drei Konten kommt die Struktur, die viele Haushalte wirklich entlastet, weil gemeinsame Kosten, private Ausgaben und Sparziele sauber getrennt werden. Ab vier Konten sollte man genauer hinschauen, ob jedes einzelne Konto wirklich eine Aufgabe hat oder nur zusätzlichen Verwaltungsaufwand erzeugt. Damit ist die Richtung klar, aber die konkrete Umsetzung hängt davon ab, wie dein Alltag organisiert ist.

So sieht ein sinnvolles Kontenmodell aus

Die sinnvollste Struktur hängt nicht von einer Ideallösung ab, sondern davon, wie du Geld tatsächlich verwendest. Für viele Menschen ist ein einfaches Kontenmodell besser als ein kompliziertes System mit vielen Unterkonten und Sonderregeln. Ich sehe vor allem drei Varianten, die in der Praxis funktionieren.

| Modell | Geeignet für | Vorteile | Schwächen |

|---|---|---|---|

| 1 Konto | Sehr einfache Haushalte mit wenig Trennung zwischen Ausgaben und Sparen | Kaum Aufwand, nur eine Kontobewegung im Blick | Wenig Struktur, Rücklagen sind schnell mit Alltagsgeld vermischt |

| 2 Konten | Singles, Minimalisten und Menschen mit klar getrenntem Notgroschen | Girokonto plus Sparkonto oder Tagesgeldkonto schaffen Ordnung | Gemeinsame Ausgaben oder mehrere Ziele müssen anders organisiert werden |

| 3 Konten | Paare, Haushalte mit laufender Budgetplanung, strukturierte Sparer | Sehr gute Trennung von Alltag, gemeinsamen Kosten und Rücklagen | Etwas mehr Pflege, dafür aber oft der beste Kompromiss |

| 4+ Konten | Selbstständige, komplexe Haushalte, getrennte Geldtöpfe | Sehr präzise Aufteilung nach Zweck | Mehr Gebühren, mehr Verwaltung, mehr Fehlerpotenzial |

Besonders praktisch sind heute Unterkonten oder Pockets, die viele Direktbanken anbieten. Sie ersetzen nicht immer ein echtes Bankkonto, helfen aber dabei, Geld virtuell zu trennen, ohne für jeden Zweck ein neues Girokonto zu eröffnen. Für Fixkosten, Urlaub, neue Technik oder einen jährlichen Versicherungsbeitrag kann das völlig ausreichen. So bleibt die Struktur schlank, ohne dass du auf Ordnung verzichten musst. Sobald zwei Personen oder unterschiedliche Geldziele ins Spiel kommen, wird die passende Aufteilung allerdings etwas differenzierter.

Wann mehr als drei Konten wirklich Sinn ergibt

Mehr Konten sind nicht automatisch besser. Sinnvoll werden sie erst, wenn jeder zusätzliche Topf eine echte Aufgabe übernimmt. Genau das ist der Punkt, an dem viele Geldsysteme kippen: Sie werden nicht klarer, sondern nur kleinteiliger. Ich würde deshalb nur dann erweitern, wenn einer dieser Fälle auf dich zutrifft.

Wenn ihr als Paar Geld sauber trennen wollt

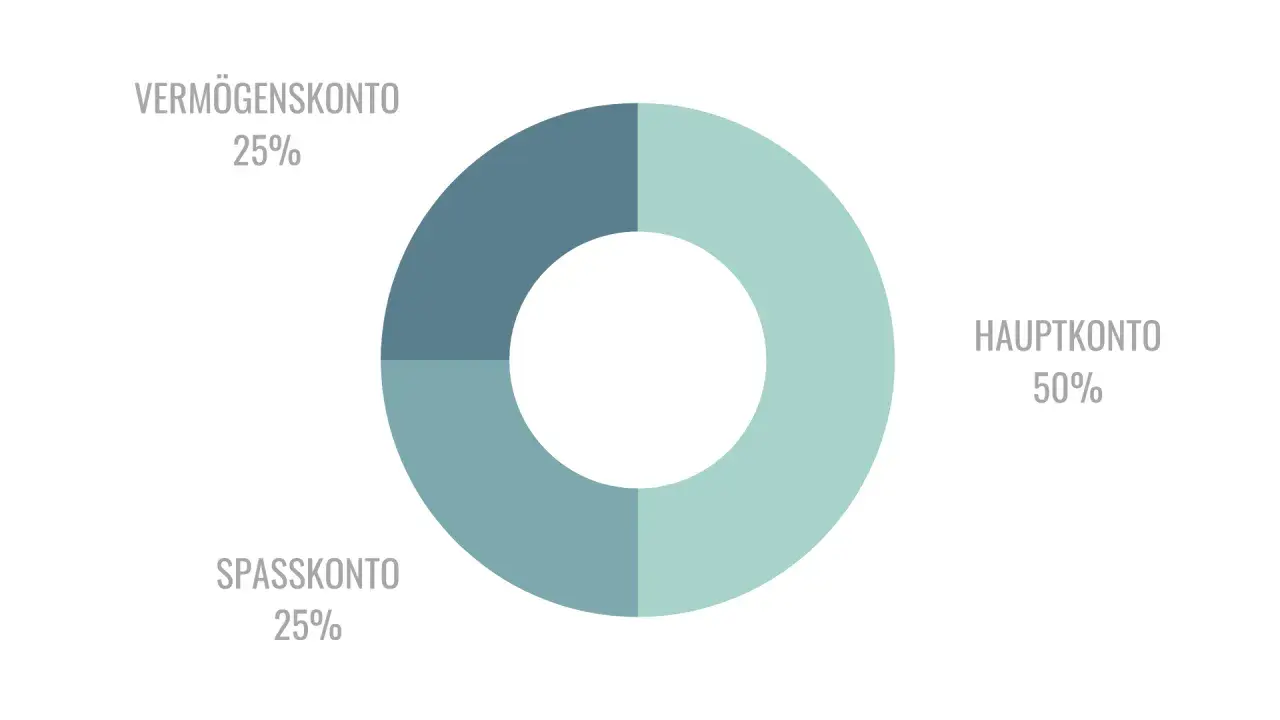

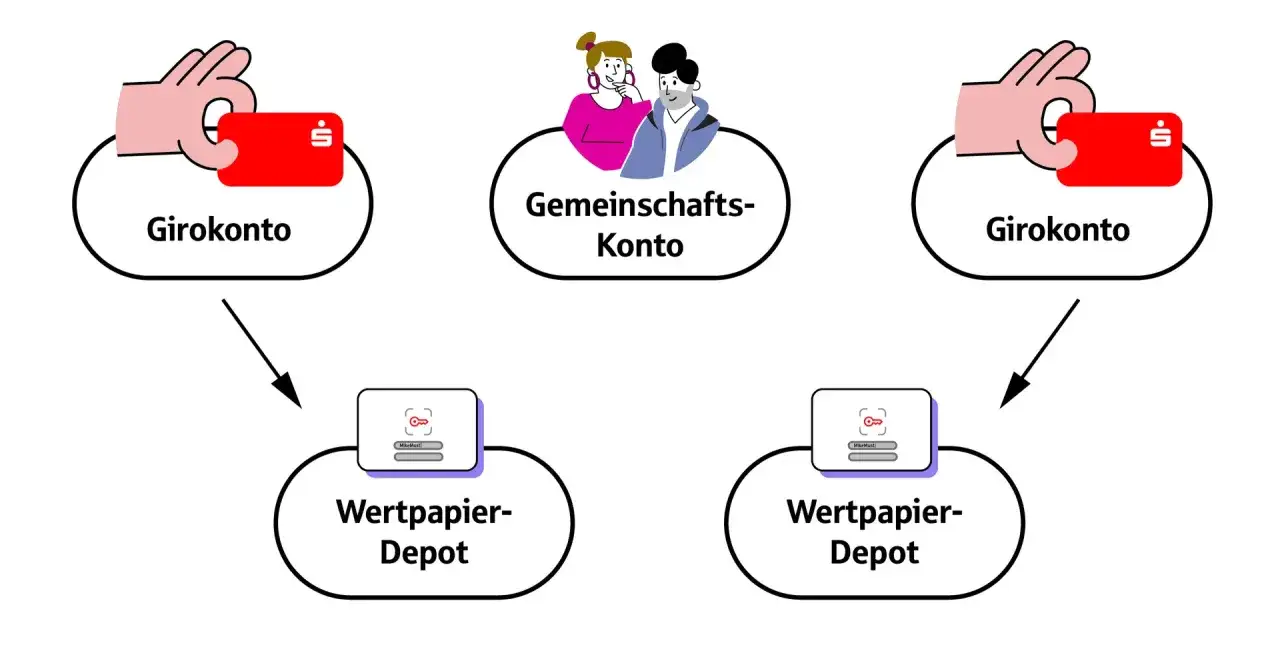

Für Paare ist das Drei-Konten-Modell oft die beste Lösung: zwei private Konten plus ein gemeinsames Konto für Miete, Nebenkosten, Lebensmittel und andere Haushaltskosten. So bleibt jeder finanziell eigenständig, und gleichzeitig ist klar, wie gemeinsame Ausgaben bezahlt werden. Wer das sauber löst, vermeidet Diskussionen über Kleinkram und behält auch bei unterschiedlichem Einkommen eine faire Struktur. Ein Gemeinschaftskonto ist hier nützlich, aber nur dann, wenn es wirklich für gemeinsame Kosten genutzt wird und nicht für alles gleichzeitig.

Wenn du selbstständig bist oder nebenbei arbeitest

Bei Selbstständigen ist ein separates Geschäftskonto praktisch Pflicht, auch wenn es rechtlich nicht in jedem Fall vorgeschrieben ist. Private und geschäftliche Zahlungen auf einem Konto zu mischen, macht Buchhaltung und Steuerplanung unnötig schwer. Zusätzlich lohnt sich häufig ein zweites Rücklagenkonto für Steuern und Sozialabgaben. Wer hier sauber trennt, erlebt am Jahresende deutlich weniger Stress, weil das Geld für das Finanzamt nicht versehentlich ausgegeben wurde.

Lesen Sie auch: Sparrate pro Monat - Wie viel ist realistisch für dich?

Wenn du mehrere feste Geldtöpfe hast

Ein zusätzliches Konto kann auch für klare Ziele sinnvoll sein, etwa für Urlaub, Autokosten, Bildung, Kinder oder größere Anschaffungen. Das gilt besonders dann, wenn die Beträge unregelmäßig anfallen und nicht aus dem laufenden Monatsbudget bezahlt werden sollen. In solchen Fällen reicht oft schon ein weiteres Unterkonto statt eines neuen echten Girokontos. Für mich ist das der vernünftige Weg: so viele Konten wie nötig, so wenige wie möglich.

Damit steht die praktische Aufteilung, aber sie funktioniert nur, wenn du ein paar deutsche Besonderheiten mitdenkst. Genau dort passieren die meisten Fehler.

Worauf ich bei mehreren Konten in Deutschland achte

Wer mehrere Konten nutzt, sollte nicht nur auf die Struktur schauen, sondern auch auf die Regeln im Hintergrund. Denn in Deutschland gibt es ein paar Punkte, die schnell übersehen werden und dann unnötig Geld oder Nerven kosten.

- Gebühren: Mehr Konten bedeuten oft mehr Kontoführungsgebühren, Kartenkosten oder Bedingungen für kostenlosen Status. Ein zusätzliches Konto lohnt sich nicht, wenn es jedes Jahr unnötig Geld kostet.

- Schufa: Mehrere Kontoeröffnungen in kurzer Zeit können sich auf den Score auswirken. Wer nur ein Organisationskonto braucht, sollte nicht fünf neue Konten gleichzeitig eröffnen.

- P-Konto: Ein Pfändungsschutzkonto kann nur einmal geführt werden. Wer davon betroffen ist, sollte die Kontostruktur besonders bewusst planen.

- Einlagensicherung: Gesetzlich sind Guthaben bis 100.000 Euro pro Person und Bank geschützt. Bei einem Gemeinschaftskonto kann der Schutz bei zwei Kontoinhabern entsprechend höher ausfallen.

- Bankgruppe: Nicht jede Marke ist automatisch eine eigene Bank. Wenn mehrere Konten bei Instituten mit derselben Lizenz liegen, zählt das Guthaben für die Sicherungsgrenze zusammen.

Auch bei Gemeinschaftskonten lohnt ein genauer Blick. Ein Oder-Konto ist im Alltag bequem, weil jeder Kontoinhaber alleine verfügen kann. Das ist praktisch für gemeinsame Ausgaben, aber nicht immer ideal, wenn einer von beiden finanzielle Probleme hat. Ein Und-Konto ist strenger, weil beide gemeinsam handeln müssen, dafür aber unflexibler im Alltag. Für die meisten Paare ist deshalb das normale Gemeinschaftskonto für laufende Kosten plus zwei eigene Konten die ausgewogenere Lösung. Wenn diese Regeln sitzen, lässt sich ein Kontensystem sehr robust aufbauen.

Mein pragmatisches Kontensetup für 2026

Wenn ich heute ein einfaches, sauberes Kontensystem aufsetzen müsste, würde ich mich an ein paar klaren Grundformen orientieren. Nicht jede Lebenssituation braucht denselben Aufbau, aber die Logik dahinter bleibt gleich: Erst den Alltag sicher abbilden, dann Rücklagen trennen, danach erst feinere Töpfe ergänzen.

- Für Singles: ein Girokonto für Gehalt und laufende Kosten, dazu ein Tagesgeldkonto für Notgroschen und größere Rücklagen.

- Für Paare: zwei private Konten plus ein Gemeinschaftskonto für Miete, Haushalt und gemeinsame Verpflichtungen.

- Für Selbstständige: ein privates Konto, ein Geschäftskonto und ein separates Konto für Steuern und Rücklagen.

- Für Anleger: das Verrechnungskonto des Depots klar vom Girokonto trennen, damit du nicht aus Versehen investierbares Geld ausgibst.

- Für größere Vermögen: Guthaben auf mehrere Banken verteilen, statt alles auf einem Konto zu parken.

Das beste Kontensystem ist am Ende nicht das mit der größten Zahl, sondern das mit der geringsten Reibung im Alltag. Zwei Konten reichen für viele Menschen völlig aus, drei Konten sind oft der beste Mittelweg, und mehr Konten machen nur dann Sinn, wenn sie dauerhaft eine echte Funktion erfüllen. Wenn du dein Geld klar trennen, Rücklagen schützen und deine Finanzen leichter steuern willst, beginnt finanzielle Ordnung meist nicht mit mehr Konten, sondern mit besserer Struktur.