Wer Geld für ein Kind beiseitelegt, braucht mehr als ein Konto mit hübschem Namen. Entscheidend sind der Zeitraum, der gewünschte Zugriff und die Frage, ob Sicherheit oder Rendite im Vordergrund steht. Genau daran orientiert sich dieser Überblick zu einem Sparvertrag für Kinder, mit einer klaren Einordnung von Sparbuch, Tagesgeld, Festgeld, Bausparvertrag und Juniordepot.

Die richtige Kinderanlage hängt vor allem von Laufzeit, Zugriff und Risiko ab

- Für Geld, das in ein bis drei Jahren gebraucht wird, sind Tagesgeld oder Festgeld meist die nüchternste Wahl.

- Für sehr langfristige Ziele ist ein Juniordepot mit breit gestreutem ETF oft die stärkere Lösung als ein klassischer Sparvertrag.

- Ein Sparbuch wirkt sicher, verliert aber über lange Zeit häufig gegen die Inflation.

- Bei Konten und Depots auf den Namen des Kindes gelten besondere Regeln: Minderjährige brauchen in der Regel die Zustimmung der Eltern.

- Steuerlich lohnt sich ein eigenes Kinderdepot oft erst richtig, wenn Freistellungsauftrag und Sparer-Pauschbetrag sauber genutzt werden.

- Die Frühstart-Rente kann ab 2026 ein Zusatzbaustein werden, ersetzt aber keine durchdachte eigene Strategie.

Was hinter einem Sparvertrag für Kinder wirklich steckt

In der Praxis geht es selten um den einen „richtigen“ Vertrag. Meist ist damit einfach jede Lösung gemeint, mit der Eltern, Großeltern oder Paten Geld für ein Kind aufbauen wollen - vom sicheren Parken bis zum langfristigen Vermögensaufbau. Ich trenne deshalb immer zuerst nach Ziel: Brauchst du das Geld bald, etwa für Fahrrad, Führerschein oder Klassenfahrt, oder soll daraus in zehn oder mehr Jahren ein Startkapital für Ausbildung, Studium oder den ersten eigenen Haushalt werden?

Genau an dieser Stelle trennt sich das Feld. Ein Produkt, das kurzfristig sinnvoll ist, kann für langfristige Ziele unbrauchbar sein. Und umgekehrt ist eine renditestarke Lösung nur dann sinnvoll, wenn genug Zeit bleibt, Schwankungen auszusitzen. Der nächste Schritt ist deshalb nicht „Was verkauft die Bank?“, sondern „Welcher Zeithorizont soll abgedeckt werden?“

Welche Anlageform für welchen Zeitraum passt

Ich würde die üblichen Lösungen nicht nach Tradition, sondern nach Funktion beurteilen. So wird schnell klar, warum manche Produkte nur für einen kleinen Teil des Geldes taugen und andere für den eigentlichen Vermögensaufbau deutlich besser passen.

| Produkt | Geeignet für | Vorteil | Nachteil |

|---|---|---|---|

| Sparbuch | Sehr kurze Ziele und kleine Beträge | Einfach verständlich, kaum Schwankungen | Oft kaum Zinsen, Kaufkraftverlust durch Inflation |

| Tagesgeld | Notgroschen und Ziele bis wenige Jahre | Flexibel verfügbar, meist verzinst | Zinsniveau kann sich ändern |

| Festgeld | Planbarer Zeitraum mit sicherem Zugriff erst am Ende | Fester Zins, gut kalkulierbar | Geld ist während der Laufzeit gebunden |

| Bausparvertrag | Wenn später ein Wohnziel realistisch ist | Kann Zinssicherheit für einen späteren Immobilienkredit geben | Gebühren, komplexe Struktur, nicht immer attraktiv |

| Juniordepot mit ETF | Langfristiger Vermögensaufbau über viele Jahre | Hohe Renditechance, gute Streuung, kindereigenes Vermögen | Kursschwankungen, nichts für kurzfristiges Geld |

Finanztip nennt für einen breit gestreuten Aktien-ETF als grobe Langfrist-Orientierung etwa 6 Prozent durchschnittliche Rendite pro Jahr. Das ist keine Garantie, aber eine brauchbare Größenordnung, wenn das Geld 15 Jahre oder länger liegen kann. Ich würde deshalb ein Sparbuch heute nur noch für sehr kleine, kurzfristige Beträge nehmen, nicht für den eigentlichen Vermögensaufbau.

Wenn du die Tabelle so liest, wird ein Punkt klar: Für Kindervermögen gibt es nicht die eine Universalantwort. Die Frage ist nicht, welches Produkt „am sichersten“ wirkt, sondern welches Produkt den Zweck am besten erfüllt. Genau danach würde ich die Auswahl aufbauen.

So wähle ich das passende Produkt in vier Schritten

Die beste Entscheidung fällt meist erstaunlich nüchtern aus. Ich stelle in der Praxis vier Fragen, und wenn die beantwortet sind, ist die Produktauswahl oft fast schon erledigt.

- Wann wird das Geld gebraucht? Unter drei Jahren sollte das Risiko sehr niedrig sein. Ab etwa zehn Jahren kann man über Aktienanlagen ernsthaft nachdenken.

- Wie wichtig ist der Zugriff? Wenn das Geld jederzeit verfügbar sein muss, fallen Festgeld und manche Vertragsmodelle schnell raus.

- Wie viel Schwankung hältst du aus? Wer Kurseinbrüche nicht aushält, sollte kein Depot wählen, nur weil die Renditechance besser klingt.

- Ist das Geld wirklich nur für das Kind gedacht? Das klingt banal, ist aber entscheidend, weil die Verfügungslogik dann sauber zum Produkt passen muss.

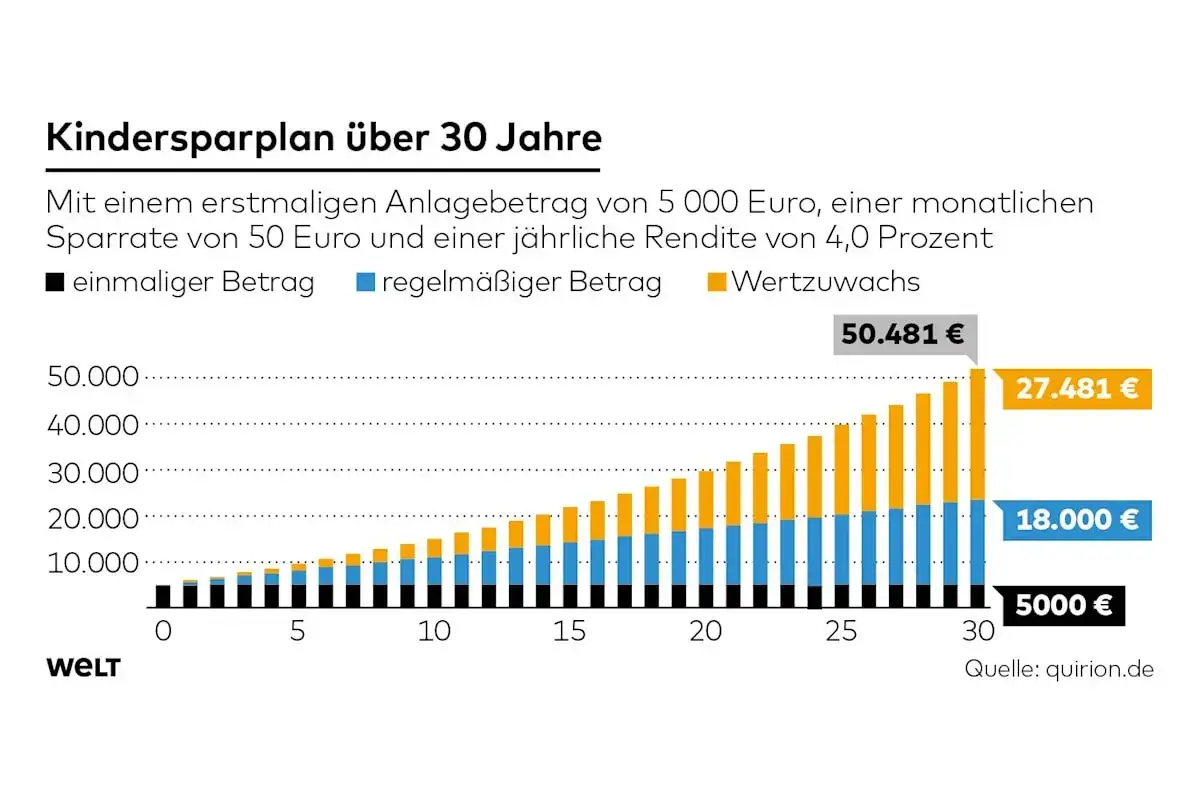

Ein Beispiel macht den Unterschied deutlich: 50 Euro im Monat über 18 Jahre ergeben bei einer angenommenen durchschnittlichen Rendite von 6 Prozent grob 19.000 Euro. Derselbe Betrag auf einem klassischen Sparprodukt wächst meist deutlich langsamer, weil dort die Renditechance fehlt. Der Zinseszinseffekt ist kein Marketingbegriff, sondern der eigentliche Hebel bei sehr langen Laufzeiten.

Ich würde daher immer zuerst die Funktion festlegen und erst danach das Produkt auswählen. Wer diese Reihenfolge umdreht, landet schnell bei einer Lösung, die gut klingt, aber am Ziel vorbeigeht.

Was bei Kindern rechtlich und steuerlich wichtig ist

Die Verbraucherzentrale weist darauf hin, dass Minderjährige für die meisten Bankgeschäfte die Zustimmung der gesetzlichen Vertreter brauchen. Praktisch heißt das: Konto, Depot und Verfügungsrechte müssen sauber aufgesetzt werden, sonst entstehen unnötige Reibungen. Wer ein Depot oder Sparkonto auf den Namen des Kindes eröffnet, sollte außerdem wissen, dass das Geld rechtlich dem Kind gehört und nicht nebenbei als Elternreserve dienen kann.

Steuerlich ist ein eigenes Kinderdepot oft ein Vorteil, wenn die Anlage langfristig läuft. Für Kapitalerträge gilt pro Person und Jahr ein Sparer-Pauschbetrag von 1.000 Euro. Gerade bei einem Depot auf den Namen des Kindes kann dieser Freibetrag sinnvoll genutzt werden, wenn Erträge anfallen. Darüber hinaus greift in Deutschland grundsätzlich die Abgeltungsteuer auf Kapitalerträge.Wichtig ist auch der Moment der Volljährigkeit. Mit 18 gehört das Geld dem Kind nicht nur rechtlich, sondern auch praktisch. Das ist kein Nachteil, aber ein Planungsfaktor. Wer das ignoriert, ist später überrascht, wenn das angesparte Vermögen plötzlich nicht mehr von den Eltern gesteuert werden kann.

Deshalb lohnt sich ein sauberer Aufbau von Anfang an. Je klarer Eigentum, Zugriff und Zweck geregelt sind, desto weniger Konfliktpotenzial gibt es später - und desto besser passt die Struktur zur eigentlichen Sparidee.

Die typischen Fehler, die Kindervermögen klein halten

Die meisten Fehler sind nicht spektakulär. Sie entstehen durch Bequemlichkeit, falsche Sicherheit oder schlicht durch zu wenig Nachdenken über den Zeithorizont. Genau deshalb sind sie so teuer.

- Zu kurz gedacht - Aktien für ein Geldziel in zwei Jahren zu wählen, ist unnötiges Risiko.

- Zu viel Tradition - Ein Sparbuch fühlt sich sicher an, schützt aber kaum vor Kaufkraftverlust.

- Zu hohe Kosten - Laufende Gebühren und teure Produkte fressen Rendite über Jahre messbar auf.

- Kein Plan für 18 - Wer den Übergang in die Volljährigkeit nicht mitdenkt, verliert später die Übersicht.

- Steuerfreibeträge verschenken - Ein Freistellungsauftrag ist kein Detail, sondern Teil der Rendite.

Ein Beispiel dafür, wie unterschätzt Inflation oft wird: Bei 2 Prozent Inflation bleiben von 10.000 Euro nach zehn Jahren nur noch etwa 8.200 Euro Kaufkraft übrig. Das Geld ist nominal noch da, aber real eben deutlich weniger wert. Genau deshalb ist „sicher parken“ nicht automatisch die beste Lösung, wenn das Geld lange liegen soll.

Ich sehe in solchen Fällen immer wieder denselben Denkfehler: Sicherheit wird mit Werterhalt verwechselt. Das ist bei kurzen Zeithorizonten nachvollziehbar, bei langfristigem Sparen aber meist die falsche Priorität.

Was die Frühstart-Rente 2026 daran verändert

Ein neuer Baustein ist die Frühstart-Rente. Nach aktuellem Stand soll der Staat für Kinder und Jugendliche vom sechsten bis zum 18. Lebensjahr monatlich 10 Euro in ein individuelles Vorsorgedepot einzahlen. Das ist ein sinnvoller Anschub, weil so sehr früh Kapitalmarktzeit entsteht - aber eben nur ein Anschub, kein vollwertiger Ersatz für eigenes Sparen.

Für Familien ist das vor allem deshalb interessant, weil staatliches Startkapital und privates Sparen zusammenwirken können. Wer ohnehin regelmäßig für ein Kind anlegt, kann die künftige Förderung als Ergänzung sehen und nicht als Entlastung, die das eigene Konzept ersetzt. Ich würde mich deshalb nicht auf die staatliche Zahlung verlassen, sondern sie als Zusatzbaustein einplanen.

Die eigentliche Stärke liegt nicht in den 10 Euro selbst, sondern in der Zeit. Wenn Kapital sehr früh investiert wird, kann der Zinseszinseffekt über Jahre arbeiten. Genau das ist der Punkt, an dem langfristiges Sparen für Minderjährige besonders stark wird.So würde ich das Geld für ein Kind heute aufteilen

Wenn ich für ein Kind starte, würde ich das Geld nicht in einen einzigen Topf werfen. Für kurzfristige Wünsche gehört ein sicherer Baustein auf Tagesgeld oder Festgeld. Für echtes Langfristdenken würde ich eher ein Juniordepot mit breit gestreutem ETF nehmen als einen klassischen Sparvertrag, der zwar ordentlich klingt, aber oft zu wenig Rendite bringt. Ein Bausparvertrag kommt für mich nur dann in Frage, wenn ein konkretes Wohnziel absehbar ist und die Konditionen wirklich überzeugen.

Die einfachste Regel ist daher: Je länger das Geld liegen kann, desto eher darf Rendite vor Sicherheit kommen. Je näher das Ziel rückt, desto stärker gewinnt planbare Verfügbarkeit. Wer diese Trennung sauber macht, baut für ein Kind kein Produkt, sondern ein Vermögen mit Funktion.

Und genau darin liegt der Unterschied zwischen einem schönen Sparversprechen und einer Lösung, die später tatsächlich etwas bewirkt.