Bei der Auszahlung einer Lebensversicherung entscheiden nicht nur Vertragsdauer und Auszahlungsbetrag, sondern vor allem der steuerliche Rahmen. Ich zeige hier, wann die Leistung in Deutschland meist steuerfrei bleibt, wann nur der Gewinn zählt, wie die 12/62-Regel wirkt und welche Punkte du vor einer Auszahlung unbedingt prüfst.

Die wichtigsten Punkte zur Steuer auf die Auszahlung

- Verträge mit Abschluss vor dem 1. Januar 2005 sind in Deutschland in der Regel steuerfrei.

- Bei neueren Policen wird nicht der gesamte Auszahlungsbetrag besteuert, sondern nur der Unterschiedsbetrag zwischen Leistung und eingezahlten Beiträgen.

- Greift die 12/62-Regel, ist nur die Hälfte des Gewinns steuerpflichtig.

- Der Versicherer behält bei steuerpflichtigen Auszahlungen grundsätzlich 25 Prozent Kapitalertragsteuer auf den vollen Unterschiedsbetrag ein.

- Die Steuererklärung ist vor allem dann wichtig, wenn eine halbe Steuerbefreiung möglich ist oder der einbehaltene Betrag zu hoch war.

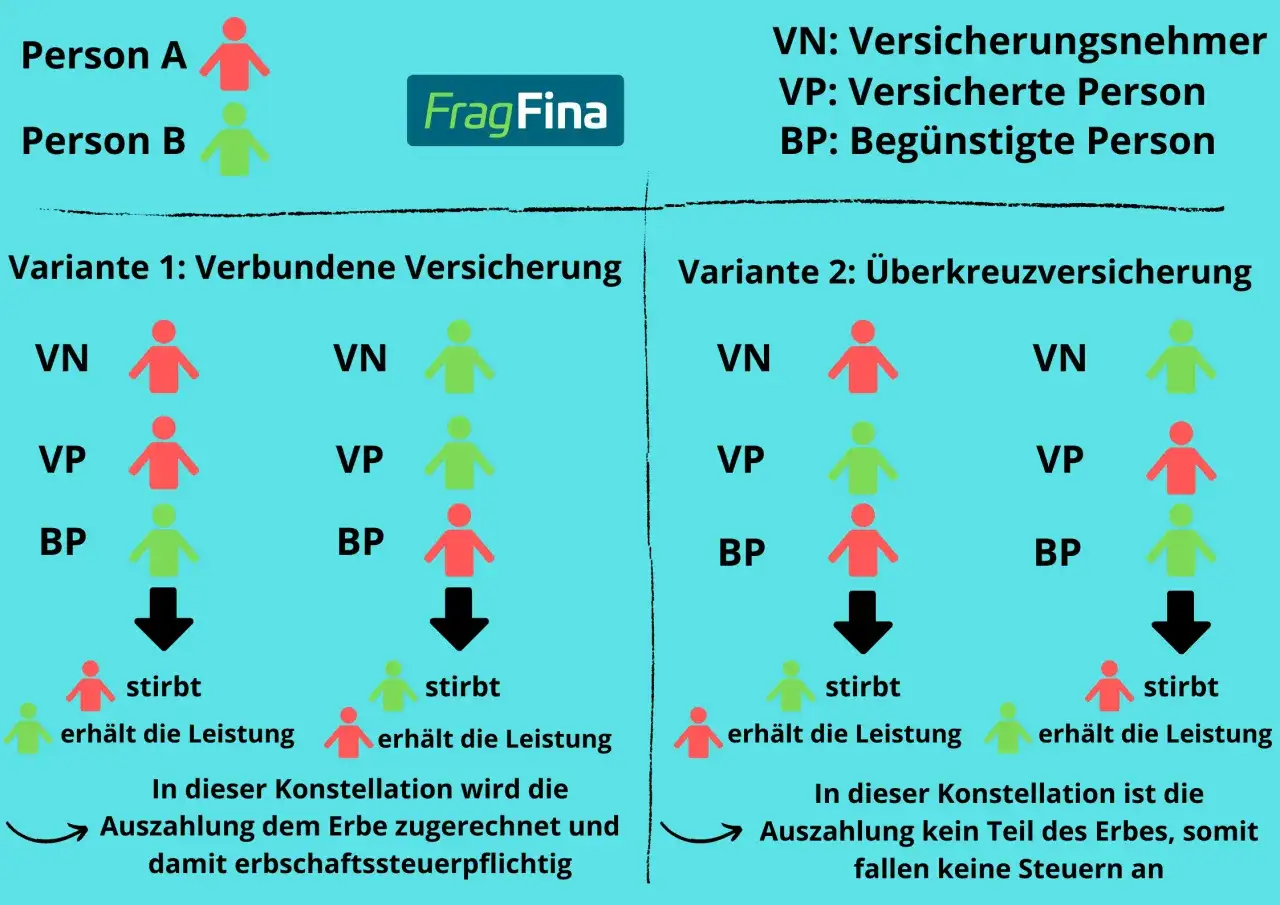

- Bei einer Auszahlung im Todesfall kann statt Einkommensteuer auch Erbschaftsteuer relevant werden.

Welche Auszahlung du überhaupt steuerlich bewertest

Nicht jede Leistung aus einer Lebensversicherung wird gleich behandelt. Für die Steuer macht es einen großen Unterschied, ob der Vertrag regulär am Laufzeitende ausgezahlt wird, ob du ihn vorzeitig kündigst, ob eine Todesfallleistung fließt oder ob der Tarif eine Rentenzahlung vorsieht. Genau an diesem Punkt entstehen in der Praxis die meisten Fehler.

Ich trenne immer zuerst zwischen Auszahlung mit Sparanteil und reiner Risikoleistung. Nur beim Sparanteil geht es typischerweise um Kapitalerträge; bei einer Todesfallleistung kann zusätzlich Erbschaftsteuer ein Thema sein, wenn der Bezug aus einem vom Erblasser geschlossenen Vertrag stammt.

| Auszahlungsfall | Steuerlicher Kern | Worauf du achten solltest |

|---|---|---|

| Ablaufleistung bei Erleben | Je nach Vertragsbeginn und Laufzeit steuerfrei oder teilweise steuerpflichtig | Vertragsdatum, Laufzeit, Alter bei Auszahlung |

| Vorzeitige Kündigung | Wie eine Auszahlung des Ertrags behandelt, oft ungünstiger | Rückkaufswert, eingezahlte Beiträge, möglicher Steuerabzug |

| Todesfallleistung | Keine typische Besteuerung des Spargewinns wie bei der Erlebensfallleistung, aber Erbschaftsteuer möglich | Bezugsberechtigung und persönliche Freibeträge |

| Rentenzahlung | Andere Besteuerung als bei der Einmalzahlung | Tarifart und gewählte Auszahlungsform |

Wenn du den Fall sauber zuordnest, ist der Rest deutlich leichter einzuordnen. Genau deshalb lohnt sich im nächsten Schritt der Blick auf das Vertragsdatum, denn daran hängt oft die wichtigste Weiche überhaupt.

Bei Altverträgen vor 2005 bleibt der Ertrag meist steuerfrei

Für Verträge mit Abschluss vor dem 1. Januar 2005 gilt in Deutschland grundsätzlich die alte Rechtslage. Das Finanzamt NRW stellt dazu klar, dass die Erträge aus solchen Policen in der Regel steuerfrei sind. Entscheidend ist also nicht das Auszahlungsjahr, sondern vor allem das Datum des Vertragsabschlusses.

Das klingt schlicht, wird aber erstaunlich oft verwechselt. Wer eine alte Police geerbt, übernommen oder jahrelang liegen gelassen hat, sollte deshalb nicht auf Vermutungen setzen, sondern die ursprünglichen Vertragsunterlagen prüfen. Ich würde hier nie aus dem Bauch heraus entscheiden.

Praktisch bedeutet das: Wenn deine Police vor dem 1. Januar 2005 unterschrieben wurde, ist die steuerliche Ausgangslage meist klarer und oft günstiger. Trotzdem bleibt ein genauer Blick sinnvoll, weil Sonderkonstellationen, Tarifänderungen oder abweichende Auszahlungsarten im Einzelfall relevant sein können.

Bei neueren Verträgen ist die Lage deutlich technischer. Dort zählt nicht mehr die komplette Auszahlung, sondern der Gewinnanteil, und genau der wird im nächsten Schritt sauber auseinandergezogen.

Bei neueren Policen wird nur der Gewinn besteuert

Wurde der Vertrag nach dem 31. Dezember 2004 abgeschlossen, ist steuerlich nicht der gesamte Auszahlungsbetrag interessant, sondern der Unterschiedsbetrag zwischen Versicherungsleistung und der Summe der eingezahlten Beiträge. Mit anderen Worten: Besteuert wird grundsätzlich nur der Ertrag, nicht das, was du selbst eingezahlt hast.

Ein einfaches Beispiel macht das greifbar: Du erhältst 80.000 Euro und hast insgesamt 50.000 Euro eingezahlt. Dann liegt der steuerlich relevante Gewinn bei 30.000 Euro. Auf diesen Betrag behält das Versicherungsunternehmen bei steuerpflichtigen Auszahlungen grundsätzlich 25 Prozent Kapitalertragsteuer ein, zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer.

Wichtig ist der praktische Effekt: Dieser Einbehalt ist nicht automatisch die endgültige Steuerlast. Bei manchen Fällen ist er nur eine Vorauszahlung auf das, was am Ende wirklich geschuldet ist. Genau deshalb lohnt sich die Steuererklärung bei solchen Auszahlungen oft mehr, als viele erwarten.

Wenn der Gewinn eher klein ist, kann zusätzlich der Sparer-Pauschbetrag helfen. Er liegt Stand 2026 bei 1.000 Euro pro Person beziehungsweise 2.000 Euro bei Zusammenveranlagung. Das ist kein Wundermittel, aber bei kleineren Erträgen durchaus spürbar.

So funktioniert die 12/62-Regel in der Praxis

Unter bestimmten Voraussetzungen ist nicht der volle Gewinn steuerpflichtig, sondern nur die Hälfte davon. Dafür müssen zwei Bedingungen zusammenkommen: Der Vertrag muss mindestens 12 Jahre gelaufen sein und die Auszahlung erst erfolgen, wenn du mindestens 60 Jahre alt bist. Bei Verträgen, die nach dem 31. Dezember 2011 abgeschlossen wurden, gilt die Altersgrenze von 62 Jahren.

Das ist der Punkt, an dem sich die Steuer wirklich drehen kann. Statt der normalen Besteuerung auf den gesamten Ertrag wird dann nur der halbe Unterschiedsbetrag angesetzt. Besteuert wird dieser halbe Gewinn mit deinem persönlichen Einkommensteuersatz, nicht mit dem pauschalen Abgeltungsteuersatz von 25 Prozent. Je nach Einkommen kann das deutlich günstiger sein, manchmal aber auch nur wenig Unterschied machen.

| Regel | Steuerbasis | Steuersatz | Praktische Wirkung |

|---|---|---|---|

| Normale Besteuerung | Voller Unterschiedsbetrag | Abgeltungsteuer von 25 Prozent plus Zuschläge | Standardfall bei neueren Verträgen ohne Sondervoraussetzungen |

| 12/62-Regel | Nur die Hälfte des Unterschiedsbetrags | Persönlicher Einkommensteuersatz | Kann die Steuerlast deutlich senken, wenn die Voraussetzungen erfüllt sind |

Ein Beispiel aus der Praxis: Bei 30.000 Euro Gewinn und erfüllter 12/62-Regel werden nur 15.000 Euro besteuert. Wer einen moderaten persönlichen Steuersatz hat, fährt damit oft besser als mit der pauschalen Besteuerung auf den gesamten Gewinn. Der Haken ist nur: Der Versicherer zieht trotzdem zunächst häufig auf den vollen Unterschiedsbetrag Steuer ab. Die Korrektur läuft dann über die Einkommensteuererklärung.

Genau an dieser Stelle ist eine saubere Dokumentation Gold wert. Ohne die richtigen Daten bekommst du die Entlastung zwar nicht verloren, aber du musst sie dir aktiv zurückholen.

Kündigen, warten oder verrenten was sich wirklich lohnt

Die steuerliche Frage ist nie isoliert zu betrachten. Wer eine Police vorzeitig kündigt, spart selten Steuern und verschlechtert oft auch die Gesamtrendite, weil der Rückkaufswert in jungen Vertragsjahren häufig schwach ist. Die Verbraucherzentrale weist zu Recht regelmäßig darauf hin, dass eine Kündigung meist erst dann Sinn ergibt, wenn die Alternativen wirklich durchgerechnet sind.

Ich schaue mir in solchen Fällen immer drei Wege an: sofort kündigen, bis zum Ablauf warten oder eine Rentenlösung wählen. Die Steuer ist dabei nur ein Teil der Rechnung. Der andere Teil ist der ökonomische Verlust oder Vorteil aus dem Vertrag selbst.

| Option | Steuerliche Wirkung | Wann sie sinnvoll sein kann |

|---|---|---|

| Vorzeitig kündigen | Oft voller Steuerzugriff auf den Gewinn, wenn ein Ertrag entsteht | Nur wenn der Vertrag klar unpassend ist und das Geld anderweitig dringender gebraucht wird |

| Bis zum Ablauf warten | Je nach Vertragsdatum und Laufzeit steuerlich oft besser | Wenn noch Zeit bleibt und der Vertrag die Voraussetzungen für eine günstigere Behandlung erfüllt |

| Rente wählen | Andere laufende Besteuerung statt Einmalbesteuerung | Wenn du regelmäßige Zahlungen willst und die Tarifbedingungen das gut abbilden |

| Beitragsfrei stellen | Keine Auszahlung jetzt, aber oft flexibler als eine Kündigung | Wenn du den Vertrag vorerst nicht mehr bedienen willst, ihn aber nicht aufgeben möchtest |

Am Ende geht es bei der Wahl nicht nur um Steuern, sondern um Liquidität, Restlaufzeit und Vertragsqualität. Wer das sauber gegeneinander hält, trifft meist die bessere Entscheidung als jemand, der nur auf den Steuersatz starrt.

Welche Unterlagen ich vor der Auszahlung prüfe

Bevor ich eine Lebensversicherung auszahlen lasse, prüfe ich immer dieselben Punkte. Das dauert nicht lange, verhindert aber die typischen Fehler, die später Geld kosten oder eine unnötige Nachzahlung auslösen.

- Vertragsabschluss vor oder nach dem 1. Januar 2005

- Gesamtlaufzeit des Vertrags

- Alter bei Auszahlung

- Höhe der eingezahlten Beiträge

- Form der Auszahlung: Einmalbetrag oder Rente

- Steuerbescheinigung des Versicherers

Wenn die Auszahlung steuerpflichtig ist, ist die Steuerbescheinigung des Versicherers besonders wichtig. Dort stehen die Werte, die du später in der Einkommensteuererklärung brauchst. Bei einer möglichen halben Steuerbefreiung gehört der volle Unterschiedsbetrag in die Anlage KAP; die Kürzung nimmt das Finanzamt dann automatisch vor.

Ich würde außerdem prüfen, ob der Sparer-Pauschbetrag noch frei ist. Gerade bei kleineren Erträgen kann das verhindern, dass überhaupt ein steuerpflichtiger Rest übrig bleibt. Das ist kein spektakulärer Hebel, aber einer, der in der Praxis oft übersehen wird.

Bei fondsgebundenen Policen und Spezialtarifen schaue ich besonders genau hin, weil dort zusätzliche Besonderheiten möglich sind. In solchen Fällen ist eine schnelle Schubladenlösung fast immer zu grob.

Was ich bei der Entscheidung am Ende gegeneinander abwäge

Wenn eine Auszahlung ansteht, rechne ich nie nur die Steuer aus. Ich stelle immer drei Werte nebeneinander: den tatsächlichen Auszahlungsbetrag nach Steuern, den wirtschaftlichen Wert eines Weiterlaufens und die Frage, ob die Auszahlung als Einmalbetrag überhaupt die beste Form ist. Genau dort liegt in vielen Fällen das eigentliche Sparpotenzial.

Für mich sind drei Punkte am wichtigsten: erstens das Vertragsdatum, zweitens die Frage, ob die 12/62-Regel greift, und drittens die Auszahlungsform. Wer diese drei Punkte sauber klärt, hat die entscheidenden Stellschrauben bereits im Griff.

Der Rest ist Handwerk: Unterlagen prüfen, die steuerpflichtige Bemessungsgrundlage sauber ermitteln und die Steuerbescheinigung nicht weglegen, bevor die Steuererklärung erledigt ist. So wird aus einer unklaren Auszahlung eine nachvollziehbare Entscheidung mit sauberen Zahlen.