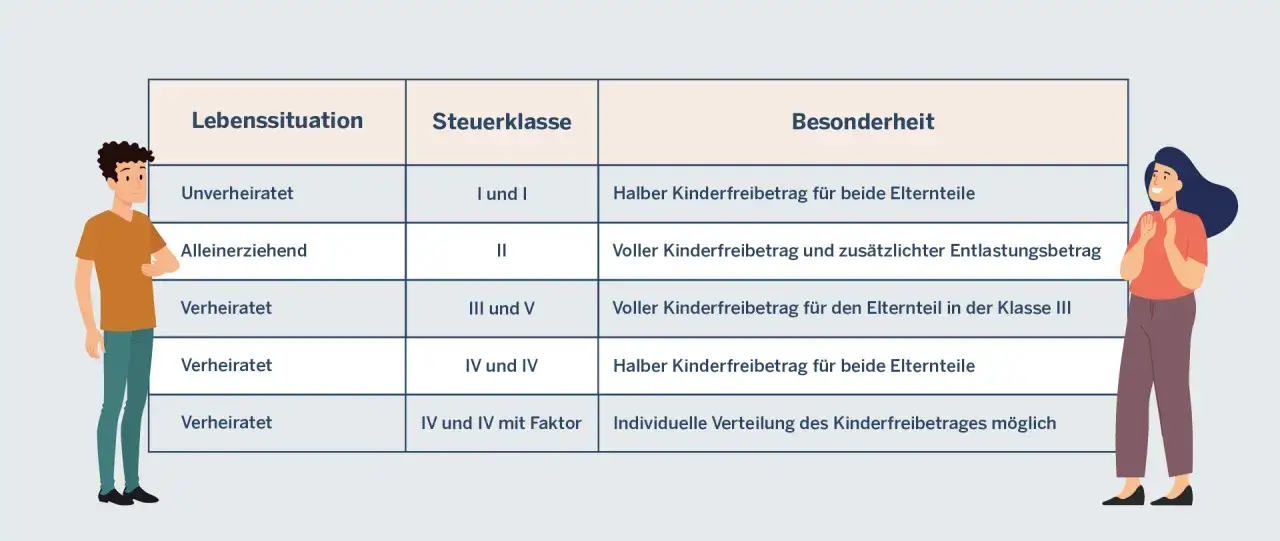

Die Debatte um die Abschaffung von Steuerklasse 3 und 5 ist für viele Paare mehr als ein politisches Randthema. Sie entscheidet darüber, wie hoch das monatliche Netto ausfällt, wie planbar der Haushalt bleibt und ob am Jahresende eher eine Nachzahlung oder eine Erstattung wartet. Ich ordne die aktuelle Rechtslage ein, erkläre die geplante Ersatzlösung mit Steuerklasse 4 und Faktor und zeige, was Paare 2026 praktisch daraus ableiten sollten.

Die Lage ist 2026 klarer, als viele Überschriften vermuten lassen

- Die Kombination 3/5 ist 2026 weiterhin gültig; sie wurde nicht abgeschafft.

- Der Reformplan, Paare auf 4/4 mit Faktor umzustellen, war 2024 im Gesetzesentwurf enthalten, wurde aber in der beschlossenen Fassung gestrichen.

- Die Steuerklassenwahl verändert vor allem den monatlichen Lohnsteuerabzug, nicht automatisch die endgültige Einkommensteuer.

- 4/4 mit Faktor ist die sauberere Lösung, wenn beide Partner Einkommen haben und die Verteilung möglichst nah an der Jahressteuer liegen soll.

- Wer Lohnersatzleistungen oder starke Einkommensunterschiede hat, sollte die Steuerklassenfrage nicht nach Schlagzeilen entscheiden.

Was aktuell wirklich gilt

Stand 2026 gilt: Steuerklasse 3 und 5 sind nicht abgeschafft. Der offizielle Lohn- und Einkommensteuerrechner des Bundesfinanzministeriums führt die Klassen 3, 4, 4 mit Faktor, 5 und 6 weiterhin ganz normal auf. Das ist mehr als ein technisches Detail, denn es zeigt, dass die Umstellung politisch zwar diskutiert wurde, rechtlich aber nicht umgesetzt ist.

Wichtig ist der zweite Teil der Geschichte: Im Bundestag war die Überführung von III/V in das Faktorverfahren zwar vorgesehen, im finalen Gesetz der Steuerfortentwicklung wurde dieser Punkt aber nicht mehr aufgenommen. Genau an dieser Stelle trennt sich also politische Ankündigung von geltendem Recht. Und genau deshalb lohnt sich die nächste Frage: Warum taucht das Thema trotzdem immer wieder auf?

Warum die Reform politisch immer wieder auftaucht

Die klassische Kombination 3/5 steht für ein Modell, in dem ein Partner monatlich deutlich weniger Lohnsteuer zahlt und der andere deutlich mehr. Das wirkt auf den ersten Blick effizient, führt aber oft zu einem verzerrten Netto im Alltag: Die Person in Steuerklasse 5 sieht sehr früh, wie knapp das monatliche Budget ausfällt, obwohl die gemeinsame Jahressteuer am Ende anders gerechnet wird.

Genau deshalb wird die Reform immer wieder mit zwei Zielen begründet: mehr steuerliche Fairness im Monat und weniger Fehlanreize für den Zweitverdiener. Ich halte das für den politisch stärksten Punkt der Debatte, weil er nicht abstrakt ist, sondern direkt die Erwerbsentscheidung im Haushalt berührt. Wenn der zusätzliche Euro netto spürbar mehr bringt, ist das für viele Paare der eigentliche Hebel.

- Die Steuerklasse 5 trifft die zweite Person im Modell besonders hart.

- Das Faktorverfahren verteilt den monatlichen Abzug näher an der realen Jahreslast.

- Die Gesamtsteuer eines Paares wird dadurch nicht automatisch teurer oder günstiger, sondern anders verteilt.

Damit ist auch die Richtung klar: Die Diskussion dreht sich weniger um einen neuen Steuersatz als um die Frage, wie die Lohnsteuer im Jahr verteilt werden soll. Daraus folgt die praktische Frage, was sich für Paare konkret ändern würde.

Was sich für Paare monatlich und jährlich ändern würde

Die entscheidende Unterscheidung ist simpel, wird aber oft vermischt: Die Steuerklasse beeinflusst den monatlichen Abzug vom Lohn, die endgültige Einkommensteuer entsteht erst mit der Veranlagung. Wer also 3/5 nutzt, hat zunächst mehr Netto beim besser verdienenden Partner und deutlich weniger beim zweiten. Wer 4/4 mit Faktor nutzt, verteilt das Netto gleichmäßiger und reduziert damit die Überraschung am Jahresende.

Das ist vor allem dann relevant, wenn ein Haushalt mit einem gemeinsamen Budget arbeitet. Miete, Kreditrate, Kindergarten, Rücklagen und laufende Sparpläne lassen sich mit einem verlässlicheren Netto oft sauberer steuern als mit einer Kombination, die monatlich stark auseinanderzieht. Genau hier zeigt sich der Finanzalltag, nicht nur die Theorie.

- Bei stark unterschiedlichem Einkommen sorgt 3/5 für den größten monatlichen Unterschied.

- Bei ähnlichen Einkommen ist der Effekt von 3/5 meist unnötig schief.

- Bei variablen Einkommen, Boni oder Schichtzulagen ist 4/4 mit Faktor oft die robustere Lösung.

Hinzu kommt ein Punkt, den viele erst spät beachten: Bei Lohnersatzleistungen kann die Steuerklassenwahl indirekt eine Rolle spielen, weil diese Leistungen am Netto anknüpfen. Wer Elternzeit, Krankengeld oder Arbeitslosengeld in Sicht hat, sollte die Wahl deshalb nicht isoliert vom Lebenslauf betrachten. Genau für diese Fälle lohnt sich der direkte Vergleich der Systeme.

So unterscheiden sich 3/5, 4/4 und 4/4 mit Faktor

| Modell | Für wen es passt | Was ich daran wichtig finde |

|---|---|---|

| 3/5 | Paare mit deutlichem Einkommensunterschied, die kurzfristig möglichst viel Netto beim Hauptverdiener wollen | Monatlich oft bequem, aber die Verteilung ist einseitig und die Steuererklärung bleibt Pflicht |

| 4/4 | Paare mit ähnlichem Einkommen | Einfach und ausgewogen, aber bei starken Unterschieden manchmal zu grob |

| 4/4 mit Faktor | Paare mit zwei Einkommen, die eine möglichst realistische monatliche Steuerlast wollen | Am ehesten ein Abbild der Jahressteuer, dafür muss das Verfahren beantragt werden |

Das Faktorverfahren ist technisch gesehen keine eigene Steuerklasse, sondern eine Berechnung innerhalb von 4/4. Der Faktor berücksichtigt den Splittingvorteil bereits beim laufenden Lohnsteuerabzug; beantragt wird er beim Finanzamt oder über Mein ELSTER, und der gebildete Faktor gilt für zwei Kalenderjahre. Das ist keine glamouröse Lösung, aber eine recht saubere.

Ich würde daraus keine Ideologie machen. Wer vor allem maximale Liquidität auf einem Gehaltskonto will, landet oft bei 3/5. Wer aber monatliche Fairness, planbare Abzüge und weniger Reibung im Familienbudget möchte, kommt mit 4/4 mit Faktor meist besser zurecht. Genau deshalb ist die nächste Frage nicht nur, welche Klasse verschwindet, sondern welche Kombination heute sinnvoll ist.

Wann ich heute schon auf das Faktorverfahren schauen würde

Ich würde das Faktorverfahren vor allem dann prüfen, wenn beide Partner arbeiten und das monatliche Netto nicht nur „nett“, sondern planungsrelevant ist. Dazu gehören Familien mit Kredit, Sparplan oder engem Budget genauso wie Paare, bei denen ein Partner in Teilzeit geht oder das Einkommen im Jahresverlauf schwankt.

- Einkommensunterschiede sind vorhanden, aber nicht extrem groß.

- Es soll möglichst wenig Nachzahlung geben.

- Ein Partner erwartet Bonuszahlungen, variable Provisionen oder Mehrarbeit.

- Elternzeit oder andere Lohnersatzleistungen sind absehbar.

Bei sehr großem Einkommensgefälle kann 3/5 kurzfristig mehr Liquidität auf ein Konto bringen. Das ist nicht falsch, aber es ist eine bewusste Entscheidung für mehr monatliche Schieflage. Wer dagegen Ordnung im gemeinsamen Budget will, fährt mit 4/4 mit Faktor meist sauberer. In meiner Praxislogik ist das die ehrlichere Variante, auch wenn sie etwas weniger spektakulär wirkt.

Ein weiterer Vorteil: Das Verfahren ist nicht dauerhaft festgenagelt. Wenn sich Einkommen, Arbeitszeit oder Familienplanung ändern, kann die Kombination angepasst werden. Entscheidend ist also nicht die perfekte Theorie, sondern die passende Steuerklasse für die aktuelle Lebensphase.

Drei Dinge, die bei einer Umstellung schnell übersehen werden

Erstens: Die monatliche Steuerklasse ist kein Ersatz für eine saubere Jahresplanung. Wer nur auf das Netto schaut, übersieht leicht, dass Sonderzahlungen, Nebenjobs oder zusätzliche Einkünfte die Rechnung verändern können. Zweitens: Schlagzeilen über eine Reform sind kein Umstellungsbefehl; solange kein neues Gesetz gilt, bleibt die aktuelle Wahl bestehen. Drittens: Wenn du mit deinem Partner oder deiner Partnerin ohnehin einmal den Haushalt durchrechnest, ist das der richtige Moment, die Steuerklasse nicht isoliert zu betrachten, sondern zusammen mit Sparrate, Versicherungen und Rücklagen.

Genau dort liegt der eigentliche Nutzen der Debatte: Sie zwingt Paare, ihr Steuer- und Haushaltsmodell zu prüfen, statt automatisch an einer alten Kombination festzuhalten. Wer 2026 klug entscheidet, schaut deshalb nicht nur auf die Frage, ob Steuerklasse 3 und 5 eines Tages verschwinden könnten, sondern vor allem darauf, welches System heute die beste Mischung aus Netto, Planbarkeit und Fairness liefert.