Die steuerliche Behandlung kleiner Anschaffungen entscheidet oft schneller über Liquidität als viele andere Buchungsposten. Gerade bei Büroausstattung, Technik oder Werkzeugen lohnt sich deshalb ein klarer Blick darauf, welche Kosten sofort abziehbar sind, wann der Sammelposten greift und wo die oft genannte 1.000-Euro-Grenze in Deutschland tatsächlich ansetzt. Stand 2026 ist diese Unterscheidung für Unternehmen, Selbständige und Freiberufler weiterhin wichtig, weil sie den Gewinn, den Steueraufwand und den Zeitpunkt der Entlastung spürbar verändert.

Die wichtigsten Regeln zur GWG-Abschreibung auf einen Blick

- Die Sofortabschreibung gilt in Deutschland aktuell bis 800 Euro netto pro selbständig nutzbarem, abnutzbarem Wirtschaftsgut.

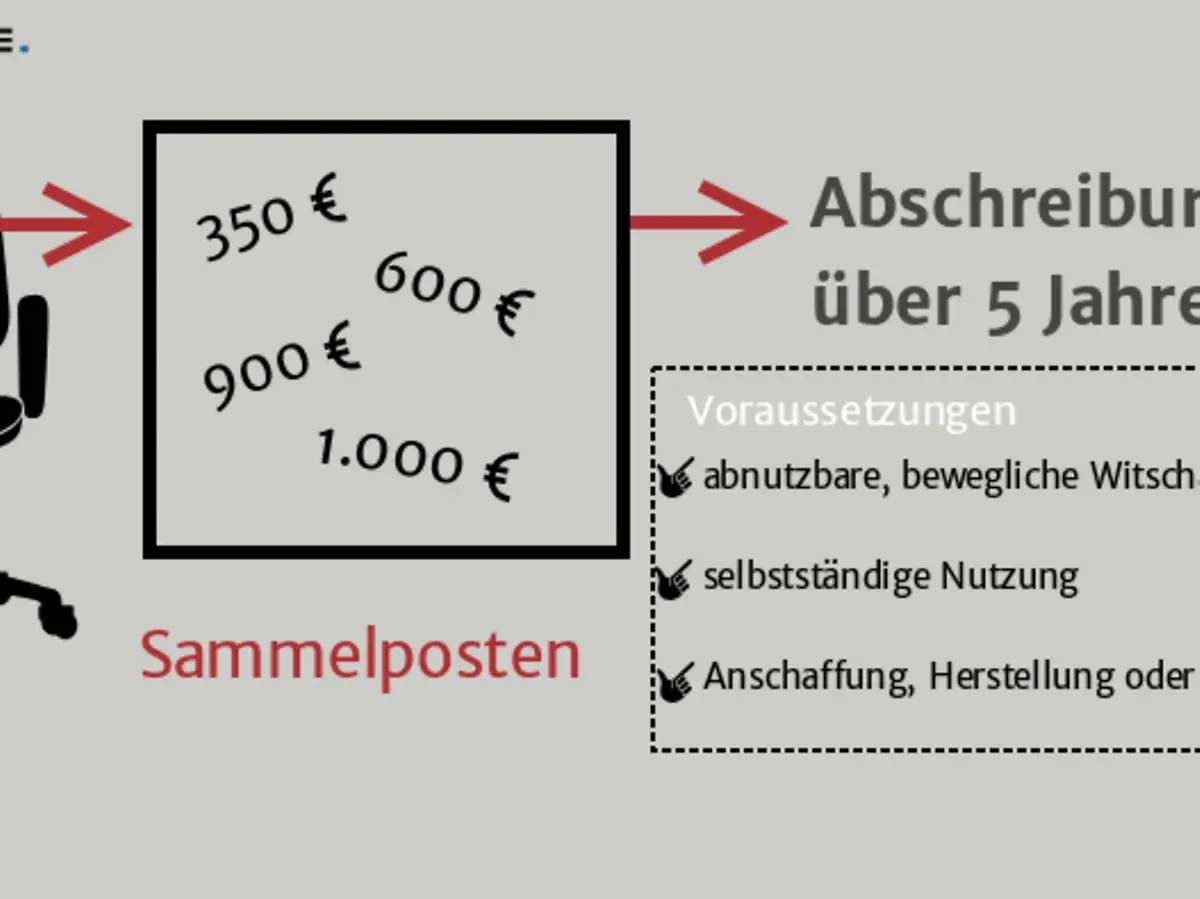

- Die 1.000 Euro gehören zum Sammelposten und nicht zur Sofortabschreibung.

- Entscheidend sind bewegliche, abnutzbare und selbständig nutzbare Wirtschaftsgüter des Anlagevermögens.

- Für Werte über 250 Euro ist häufig ein Verzeichnis nötig, wenn die Angaben nicht schon aus der Buchführung ersichtlich sind.

- Ohne Vorsteuerabzug zählt der Bruttobetrag, mit Vorsteuerabzug der Nettobetrag.

- Zwischen 801 und 1.000 Euro bleibt in der Regel nur der Sammelposten oder die reguläre Abschreibung über die Nutzungsdauer.

Was die 1.000-Euro-Grenze in Deutschland wirklich bedeutet

Wichtig ist die saubere Trennung: In Deutschland liegt die Sofortabschreibung für geringwertige Wirtschaftsgüter aktuell bei 800 Euro netto. Die 1.000-Euro-Grenze ist die Obergrenze für den Sammelposten, also die Poolabschreibung über fünf Jahre. Genau an dieser Stelle entstehen in der Praxis die meisten Missverständnisse, weil beide Werte häufig in einem Atemzug genannt werden.

Für die steuerliche Einordnung zählt außerdem nicht einfach der Kassenbon, sondern der maßgebliche Anschaffungs- oder Herstellungspreis. Wer zum Vorsteuerabzug berechtigt ist, rechnet netto. Wer keinen Vorsteuerabzug hat, etwa als Kleinunternehmer, muss mit dem Bruttobetrag arbeiten. Dadurch kann derselbe Einkauf steuerlich einmal unter und einmal über der Grenze liegen.

Ich halte es deshalb für klüger, die Frage nicht mit „Ist das unter 1.000 Euro?“ zu beginnen, sondern mit „Welche Abschreibungsart ist für diesen Gegenstand überhaupt vorgesehen?“. Genau das klären die nächsten Abschnitte.

Welche Anschaffungen überhaupt als GWG gelten

Ein Gegenstand ist nicht schon deshalb ein GWG, weil er günstig ist. Er muss gleichzeitig beweglich, abnutzbar und selbständig nutzbar sein. Diese drei Voraussetzungen sind der eigentliche Türöffner. In der Praxis bedeutet das: Der Gegenstand muss sich dem Betrieb zuordnen lassen, eine gewisse Nutzungsdauer haben und für sich allein einen betrieblichen Zweck erfüllen können.

- Beweglich heißt: kein fest mit dem Gebäude verbundenes Wirtschaftsgut.

- Abnutzbar heißt: Der Wert sinkt durch Nutzung oder Zeit.

- Selbständig nutzbar heißt: Der Gegenstand kann im Betrieb eigenständig eingesetzt werden.

- Anlagevermögen heißt: Er ist für den längerfristigen Einsatz gedacht und nicht für den Weiterverkauf.

Typische Beispiele sind ein Laptop, ein Monitor, ein Drucker, ein Bürostuhl oder ein mobiles Werkzeug. Schwieriger wird es bei Teilen, die nur zusammen mit einer größeren Einheit funktionieren oder fest eingebaut sind. Solche Fälle fallen oft nicht unter die GWG-Regeln, sondern folgen anderen Abschreibungslogiken.

Auch bei gemischter Nutzung ist Vorsicht nötig. Wenn ein Gegenstand privat und betrieblich genutzt wird, ist steuerlich in der Regel nur der betriebliche Anteil relevant. Wer das sauber trennt, spart später Rückfragen und unnötige Korrekturen. Damit ist die Grundvoraussetzung klar, jetzt geht es um die drei Wege, die im Alltag wirklich zählen.

Sofortabschreibung, Sammelposten oder reguläre AfA

Ich unterscheide in der Praxis immer drei Wege: die sofortige Betriebsausgabe, den Sammelposten und die reguläre Abschreibung über die betriebsgewöhnliche Nutzungsdauer. Die Wahl ist nicht nur eine technische Frage, sondern beeinflusst den Gewinn genau in dem Jahr, in dem die Anschaffung passiert. Das macht einen spürbaren Unterschied für die Steuerlast.

| Netto-Anschaffungskosten | Mögliche Behandlung | Steuerliche Wirkung | Praxisfolge |

|---|---|---|---|

| bis 250 Euro | Sofort als Betriebsausgabe | Voller Aufwand im Anschaffungsjahr | Einfachste Lösung, kaum Verwaltungsaufwand |

| 250,01 bis 800 Euro | Sofortabschreibung oder Sammelposten | Wahl zwischen sofortigem Effekt und Verteilung über fünf Jahre | Hier entscheidet oft die Gewinnsituation des Jahres |

| 800,01 bis 1.000 Euro | Sammelposten oder reguläre AfA | Keine Sofortabschreibung mehr | Poolabschreibung ist möglich, aber nicht immer die beste Lösung |

| über 1.000 Euro | Reguläre AfA | Abschreibung über die Nutzungsdauer | Für größere Anschaffungen der Standardweg |

Hinweis: Bei fehlendem Vorsteuerabzug gilt die Grenze auf Bruttobasis. Wer den Vorsteuerabzug hat, rechnet netto.

Der Sammelposten ist dann sinnvoll, wenn im selben Wirtschaftsjahr mehrere mittlere Anschaffungen zusammenkommen und man die Abschreibung lieber glättet als alles sofort abzuziehen. Er ist aber nicht automatisch die wirtschaftlich beste Lösung. Ein Gerät mit kurzer Nutzungsdauer kann über die reguläre AfA steuerlich günstiger sein als die pauschale Verteilung auf fünf Jahre.

Wichtig ist außerdem: Wenn du dich für den Sammelposten entscheidest, muss die Behandlung für die betroffenen Wirtschaftsgüter des Jahres einheitlich erfolgen. Genau deshalb lohnt sich eine kurze Vorabrechnung vor dem Kauf, nicht erst beim Jahresabschluss.

So setze ich die Regel in der Praxis sauber um

In der Praxis reicht es nicht, nur den Preis zu kennen. Ich gehe bei jeder Anschaffung in fünf Schritten vor, weil genau dort die meisten Fehler entstehen.

- Betrag prüfen: Netto oder brutto? Dieser Punkt entscheidet über die richtige Grenze.

- GWG-Fähigkeit klären: Ist der Gegenstand beweglich, abnutzbar und selbständig nutzbar?

- Methode auswählen: Sofortabschreibung, Sammelposten oder reguläre AfA.

- Dokumentation sichern: Beleg, Anschaffungsdatum, Betrag und Zuordnung sauber ablegen.

- Jahreslogik beachten: Beim Sammelposten zählt die einheitliche Behandlung im jeweiligen Wirtschaftsjahr.

Für Beträge über 250 Euro ist ein ordentliches Verzeichnis wichtig, sofern die Angaben nicht ohnehin aus der Buchführung hervorgehen. Ich würde in der Praxis immer mindestens eine kleine GWG-Liste führen: Bezeichnung, Datum, Nettobetrag, gewählte Methode und kurz die Nutzungslogik. Das kostet wenig Zeit, spart aber bei Rückfragen oder einer Prüfung viel Aufwand.

Besonders sauber wird es, wenn die Entscheidung schon vor dem Kauf fällt. Wer erst im Nachhinein versucht, mehrere Anschaffungen passend zu sortieren, landet schnell bei Uneinheitlichkeiten. Genau das ist der Punkt, an dem sich die steuerliche Ersparnis unnötig verkleinert.

Diese typischen Fehler kosten schnell Geld

Die Regeln selbst sind nicht kompliziert. Fehler entstehen meist dort, wo in der Hektik des Alltags zu grob gearbeitet wird. Das hier sehe ich am häufigsten:

- Brutto statt netto gerechnet: Vorsteuerabzug wurde übersehen, dadurch ist die Grenze falsch eingeordnet worden.

- Selbständige Nutzbarkeit überschätzt: Das Wirtschaftsgut funktioniert nicht eigenständig und fällt deshalb nicht sauber unter die GWG-Logik.

- Verzeichnispflicht vergessen: Über 250 Euro wurden zwar abgeschrieben, aber nicht ordentlich dokumentiert.

- Pool und Sofortabschreibung vermischt: Für denselben Gegenstand wird in der Buchhaltung der falsche Weg gewählt.

- Privaten Anteil ignoriert: Bei gemischter Nutzung wird versehentlich der volle Betrag angesetzt.

Ein weiterer Klassiker ist der Kauf von Technik kurz vor Jahresende. Das kann sinnvoll sein, wenn die Sofortabschreibung sofort greift und der Gewinn noch im selben Jahr gedrückt werden soll. Es ist aber nicht automatisch clever, nur weil der Preis unter einer Grenze liegt. Wer eine Anschaffung aus steuerlichen Gründen vorzieht, sollte immer auch prüfen, ob der Gegenstand im Betrieb wirklich jetzt gebraucht wird.

Die eigentliche Frage ist also nicht nur „Darf ich das sofort absetzen?“, sondern auch „Ist diese Methode für mein Ergebnis überhaupt die beste Wahl?“. Genau das entscheidet über den wirtschaftlichen Nutzen im Alltag.

Wann sich die Grenze im Alltag wirklich lohnt

Die sofortige Abschreibung ist vor allem dann stark, wenn Liquidität zählt und der Gewinn im Anschaffungsjahr spürbar entlastet werden soll. Bei kleineren und mittleren Investitionen ist das oft der beste Weg, weil der steuerliche Effekt direkt eintritt. Ein Laptop für 780 Euro netto kann dadurch im Kaufjahr komplett den Gewinn mindern, statt über mehrere Jahre verteilt zu laufen.

Der Sammelposten ist dagegen eher eine Verwaltungs- und Strukturentscheidung. Er lohnt sich, wenn viele Anschaffungen im Bereich zwischen 250 und 1.000 Euro zusammenkommen und man eine glattere Gewinnentwicklung bevorzugt. Das kann in Jahren mit sehr schwankenden Investitionen sinnvoll sein, ist aber nicht automatisch die günstigste Variante.

Bei einem Gegenstand für 920 Euro netto würde ich die reguläre AfA immer gegen den Sammelposten rechnen. Nehmen wir ein Gerät mit einer angenommenen Nutzungsdauer von drei Jahren: Dann wären über die reguläre Abschreibung rund 306 Euro pro Jahr möglich, im Sammelposten dagegen nur 184 Euro pro Jahr. Dieser Unterschied ist nicht theoretisch, sondern beeinflusst die Steuerlast unmittelbar. Genau deshalb ist die Nutzungsdauer oft wichtiger als die reine Kaufpreishöhe.

Mein praktischer Maßstab ist deshalb einfach: Unter 800 Euro netto prüfe ich zuerst die Sofortabschreibung, zwischen 801 und 1.000 Euro zuerst den Vergleich zwischen Sammelposten und regulärer AfA. Wer diese Logik sauber anwendet, holt aus kleinen Investitionen deutlich mehr heraus und vermeidet zugleich unnötige Korrekturen in der Buchhaltung. Wer Anschaffungen bewusst plant, schützt nicht nur die Steuer, sondern auch den Spielraum für die nächsten Investitionen.