Schwellenländer-Exposure mit klaren Grenzen

- Der Fonds bildet Large- und Mid-Cap-Aktien aus Schwellenländern ab, nicht den gesamten EM-Markt inklusive Small Caps.

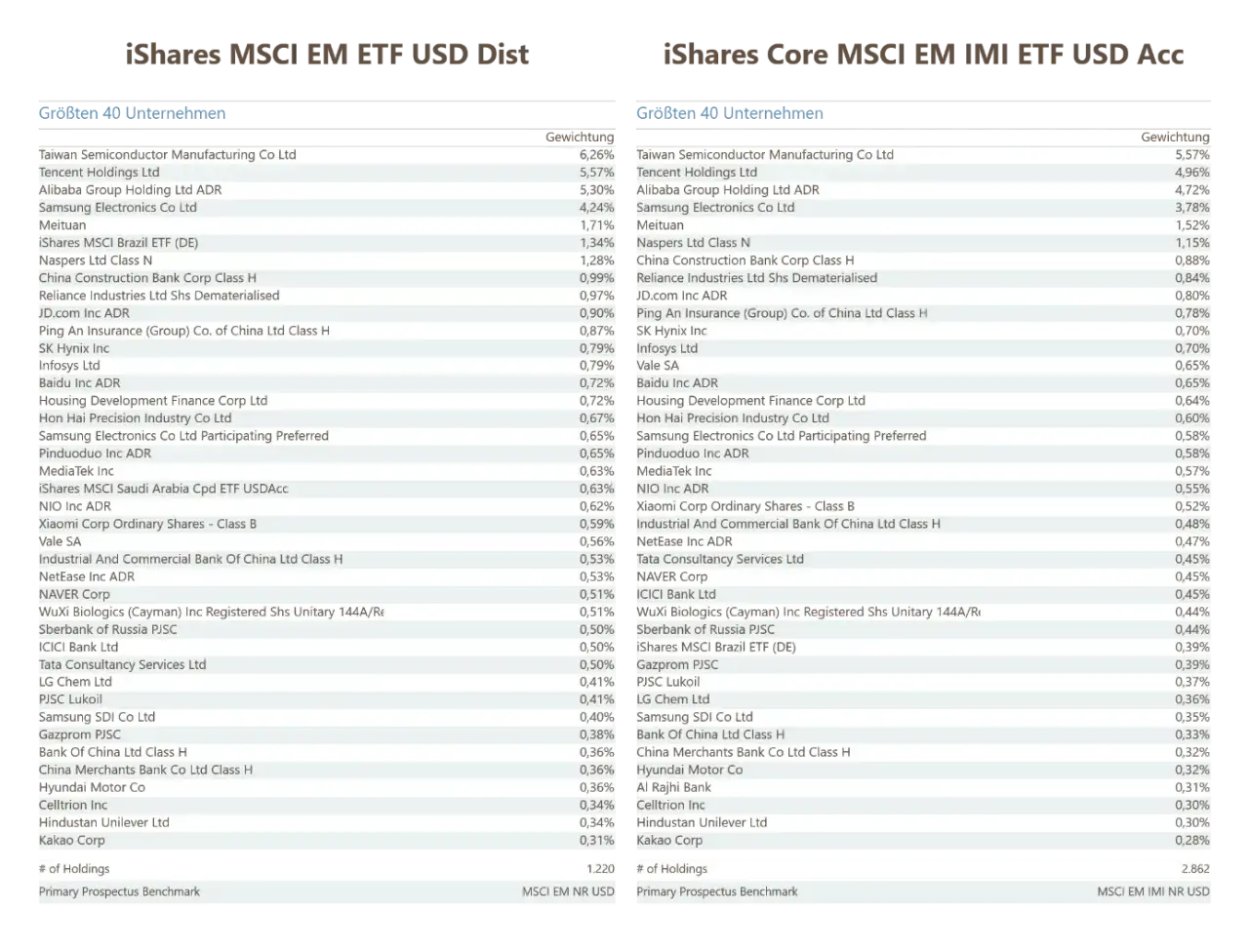

- Laut MSCI umfasst der Index aktuell 24 Länder, rund 1.197 Titel und deckt ungefähr 85 % der frei handelbaren Marktkapitalisierung je Land ab.

- Die aktuelle UCITS-Variante liegt bei einer TER von 0,18 % und ist damit günstig, aber nicht kostenfrei.

- Für deutsche Privatanleger ist die Fondsrolle als Beimischung oft sinnvoller als die Idee eines alleinigen Kernbausteins.

- Die größten Risiken sind Währungsbewegungen, politische Eingriffe, höhere Volatilität und starke Länderklumpen.

Was der iShares MSCI Emerging Markets ETF tatsächlich abbildet

Dieser Fonds folgt nicht einfach irgendeinem „Schwellenländer“-Mix, sondern einem klaren Marktstandard: dem MSCI Emerging Markets Index. Für mich ist das wichtig, weil der Name des ETFs schnell nach breiter Weltanlage klingt, die Struktur aber gezielt auf die Aktienmärkte von Emerging Markets begrenzt bleibt. Der Index umfasst aktuell 24 Länder und rund 1.197 Einzeltitel; er deckt etwa 85 % der frei handelbaren Marktkapitalisierung je Land ab. Damit ist er breit genug für eine saubere Streuung, aber nicht so umfassend wie Varianten, die zusätzlich Small Caps enthalten.Praktisch heißt das: Du bekommst die großen und mittelgroßen börsennotierten Unternehmen aus Schwellenländern, also etwa aus China, Indien, Taiwan, Südkorea, Brasilien oder Mexiko. Die regionale Schieflage ist dabei kein Fehler, sondern Teil des Konzepts. Asien dominiert in der Regel deutlich, während andere Regionen eher ergänzend wirken. Wer also auf ein gleichmäßig „weltweites“ Bild hofft, wird hier zwangsläufig enttäuscht. Genau das ist aber auch die Stärke des Produkts: Es liefert einen klar definierten Baustein, statt alles halb zu mischen.

Für deutsche Privatanleger ist meist die UCITS-Variante relevant, nicht das US-Produkt mit dem gleichen Grundgedanken. Das ist keine kosmetische Frage, sondern eine der praktischen Nutzbarkeit, weil Sparplanfähigkeit, Börsenplatz, Anteilsklasse und Depotlogik im Alltag eine große Rolle spielen. Wer versteht, was der Index nicht enthält, trifft später die deutlich saubereren Entscheidungen. Genau daraus ergeben sich die Chancen und die Fallstricke.

Warum Schwellenländer spannend sind und wo der Haken liegt

Schwellenländer sind interessant, weil Wachstum dort häufig schneller ist als in gesättigten Industriemärkten. Dazu kommen demografische Dynamik, Infrastrukturinvestitionen, steigender Binnenkonsum und in vielen Ländern eine hohe Bedeutung von Technologie, Rohstoffen oder Finanzwerten. Ein ETF auf diesen Bereich kann die Renditebasis verbreitern, besonders wenn das Depot bisher fast nur aus USA und Europa besteht.

Der Haken ist die Unruhe im System. Wechselkurse, politische Eingriffe, Kapitalverkehrskontrollen, schwächere Marktliquidität oder uneinheitliche Bilanzierungsqualität können Kurse deutlich stärker bewegen als in entwickelten Märkten. Ich würde deshalb nie erwarten, dass Schwellenländer „ruhig“ laufen. Sie sind eher ein Rendite- und Diversifikationsbaustein als ein Stabilitätsanker. Wer das verwechselt, sitzt oft im falschen ETF, obwohl der ETF an sich gar nicht schlecht ist.

Gerade deshalb sollte man die Risiken nicht wegreden. In einem starken Bullenmarkt fallen die Unterschiede oft nicht auf, in Stressphasen aber schon. Dann zeigt sich, ob die Beimischung bewusst gewählt war oder nur aus Renditefantasie entstand. Genau deshalb lohnt sich der Blick auf Kosten und Struktur, bevor man zu schnell auf Kaufen klickt.Kosten, Anteilsklasse und Handelsdetails

Das aktuelle BlackRock-Factsheet nennt für die UCITS-Variante eine TER von 0,18 %. Das ist im ETF-Kontext ordentlich günstig, aber nicht das einzige Kriterium. Gerade bei Sparplänen können Brokergebühren und Geld-Brief-Spannen wichtiger sein als ein paar Hundertstelpunkte TER. Ich achte deshalb immer auf die Gesamtkosten im Alltag, nicht nur auf die Werbezahl auf dem Papier.

| Merkmal | Was es bedeutet | Warum es zählt |

|---|---|---|

| TER 0,18 % | Laufende Fondskosten auf Jahresebene | Niedrig genug für ein passives Produkt, aber nicht der einzige Kostenblock |

| Thesaurierend | Erträge werden im Fonds wieder angelegt | Praktisch für langfristigen Vermögensaufbau ohne Ausschüttungsmanagement |

| Ausschüttend | Erträge werden ausgezahlt | Sinnvoll, wenn du regelmäßigen Cashflow möchtest |

| Handelsspanne | Abstand zwischen Kauf- und Verkaufskurs | Bei kleinen Sparraten oft spürbarer als die TER |

Für viele Anleger ist die Frage „thesaurierend oder ausschüttend“ wichtiger als der Produktname selbst. Ich würde thesaurierende Anteilsklassen bevorzugen, wenn der ETF als Baustein für langfristigen Vermögensaufbau gedacht ist. Ausschüttende Varianten haben dagegen ihren Platz, wenn man bewusst Erträge sehen oder später gezielt entnehmen möchte. Wenn die Struktur passt, wird die Depotfrage entscheidend.

So fügt sich der ETF sinnvoll ins Depot ein

Ich würde diesen Fonds selten als einzige Aktienposition betrachten. Sinnvoll ist er vor allem als Beimischung zu einem bereits breiten Welt- oder Industrieländer-ETF. Im globalen MSCI ACWI liegen Schwellenländer derzeit bei rund 11 % Gewicht; wer also EM aktiv darüber hinaus halten will, trifft bereits eine bewusste Übergewichtung. Das ist nicht falsch, aber es sollte eine Entscheidung sein und kein Zufallsprodukt.

In der Praxis haben sich drei einfache Einsatzmuster bewährt. Erstens: ein einziger globaler ETF, wenn Einfachheit Vorrang hat. Zweitens: ein World-ETF plus Emerging-Markets-ETF, wenn du die Gewichtung selbst steuern willst. Drittens: ein EM-ETF als Satellit, wenn du bewusst mehr Wachstum aus den Schwellenländern willst, ohne das ganze Depot darauf auszurichten.

- 1-Fonds-Lösung: am einfachsten, aber mit weniger Feinschliff.

- World plus EM: klassisch, transparent und gut nachsteuerbar.

- EM als Satellit: sinnvoll, wenn du gezielt eine kleine bis mittlere Beimischung suchst.

Viele Anleger landen bei einer EM-Quote im Bereich von grob 10 bis 20 % des Aktienanteils, wenn sie den Bereich aktiv stärker gewichten wollen. Ich sehe das eher als Orientierungsrahmen denn als Regel. Entscheidend ist nicht die Zahl allein, sondern ob sie zu Risikobereitschaft, Anlagehorizont und vorhandenen ETFs passt. Wer das sauber einordnet, vergleicht den Fonds automatisch mit den naheliegenden Alternativen.

Welche Variante besser zu deinem Ziel passt

Der Schwellenländer-ETF ist nicht die einzige vernünftige Lösung. Je nachdem, was du mit dem Depot erreichen willst, kann eine andere Indexfamilie besser passen. Genau hier lohnt sich ein nüchterner Vergleich, weil viele Anleger eigentlich nicht „mehr EM“ wollen, sondern mehr Einfachheit, weniger China oder mehr Breite.

| Variante | Was sie abdeckt | Wann sie besser passt |

|---|---|---|

| MSCI Emerging Markets Standard | Large- und Mid-Caps aus Schwellenländern | Wenn du den klassischen EM-Baustein suchst |

| MSCI Emerging Markets IMI | Large-, Mid- und Small-Caps aus Schwellenländern | Wenn du die Schwellenländer breiter und vollständiger abdecken willst |

| EM ex China | Schwellenländer ohne China | Wenn dir China zu dominant oder zu politisch heikel erscheint |

| ACWI | Industrieländer und Schwellenländer in einem Fonds | Wenn du maximale Einfachheit mit globaler Streuung willst |

Wer nur Industrieländer will, landet eher beim World-ETF. Wer hingegen auf Schwellenländer bewusst verzichten möchte, sollte nicht aus Versehen einen EM-Fonds wählen, nur weil er im Namen nach „weltweit“ klingt. Der Unterschied ist in einem ruhigen Markt leicht zu übersehen, im Rückblick aber sehr real. Danach bleibt nur noch die praktische Umsetzung im Depotalltag.

Was ich vor dem Kauf in Deutschland prüfen würde

Bevor ich so einen ETF kaufe, hänge ich mich nicht an der Symbolik des Namens auf, sondern gehe die Struktur durch. Das dauert wenige Minuten und verhindert die typischen Fehlkäufe, die später unnötig nerven.

- Passt die Anteilsklasse? Thesaurierend für Vermögensaufbau, ausschüttend für laufende Erträge.

- Ist der ETF sparplanfähig? Bei regelmäßigen Käufen ist das oft wichtiger als ein minimal günstigerer Einzelkauf.

- Wie hoch sind die Gesamtkosten wirklich? TER, Spread und eventuelle Sparplangebühren zusammen betrachten.

- Ist der Index die richtige Variante? Standard, IMI oder ex China können sehr unterschiedliche Ergebnisse liefern.

- Hast du EM schon im Depot? Wer einen ACWI-ETF hält, braucht nicht automatisch noch einen separaten EM-Fonds.

Ein kleiner, aber wichtiger Punkt: Bei niedrigen Sparraten können 1 oder 2 Euro Order- oder Sparplankosten pro Ausführung mehr ins Gewicht fallen als die TER. Genau deshalb ist „billig“ nicht automatisch „gut“. Erst wenn der Handelsweg passt, entfaltet der Fonds seinen eigentlichen Nutzen.

Wann ich bei Schwellenländer-ETFs lieber nüchtern als optimistisch denke

Ich halte den ETF für sinnvoll, wenn du langfristig investierst, schon ein Grundgerüst aus breiten Aktien-ETFs hast und gezielt mehr Schwellenländer ins Depot holen willst. Ich halte ihn für weniger passend, wenn du dein Aktienvermögen in den nächsten Jahren brauchst, wenn du schon sehr viele EM-Titel indirekt über andere Fonds hältst oder wenn du die höheren Schwankungen emotional kaum aushältst. Das ist kein Mangel des Produkts, sondern eine Frage der Passung.

Am Ende ist die beste Nutzung dieses ETFs die unspektakuläre: klein genug, um das Depot nicht zu dominieren, groß genug, um echte Wirkung zu entfalten, und konsequent genug bespart, damit Timing keine Rolle spielt. Wer Schwellenländer als klaren, bewussten Baustein behandelt, nutzt den Fonds vernünftig. Wer aus ihm eine Wette macht, verwechselt Anlage mit Hoffnung.