Aktive ETFs sind kein Selbstzweck: Sie verbinden die Börsenlogik eines ETFs mit einer aktiven Anlageentscheidung und sollen dadurch mehr leisten als ein reiner Indexfonds. Genau deshalb lohnt sich der nüchterne Blick auf Strategie, Kosten, Risiko und den Platz im Depot. Ich zeige dir hier, wie diese Produkte funktionieren, worin sie sich von klassischen Index-ETFs unterscheiden und wann sie für den Vermögensaufbau wirklich sinnvoll sein können.

Die wichtigsten Punkte zu aktiv gemanagten ETFs auf einen Blick

- Sie werden aktiv gesteuert und wollen nicht nur einen Index nachbilden, sondern einen Mehrwert erzeugen.

- Im Vergleich zu passiven ETFs sind sie meist teurer, aber oft günstiger als klassische aktiv gemanagte Fonds.

- Der wichtigste Prüfstein ist nicht das Etikett, sondern der Anlageprozess und der konkrete Nutzen für dein Depot.

- Am ehesten spielen sie ihre Stärken in weniger effizienten Marktsegmenten oder als gezielte Beimischung aus.

- Wer vor allem Einfachheit und günstigen Vermögensaufbau will, fährt mit einem breiten Index-ETF oft weiterhin sehr gut.

Warum aktiv gemanagte ETFs gerade so viel Aufmerksamkeit bekommen

Der Grundgedanke ist simpel: Ein Fondsmanager oder ein systematischer Prozess wählt Werte aktiv aus, statt einen Markt nur stur abzubilden. Das klingt für viele Anleger attraktiv, weil sie damit nicht nur den Durchschnitt kaufen, sondern eine konkrete Idee dahinter: bessere Auswahl, bessere Risikosteuerung oder Zugang zu Segmenten, die sich schwer sauber indexieren lassen.

Ich halte diese Entwicklung für nachvollziehbar, weil sie zwei Welten verbindet, die sich lange getrennt angefühlt haben: aktive Steuerung und börsentägliche Handelbarkeit. Trotzdem bleibt die Kernfrage dieselbe wie bei jedem aktiven Ansatz: Was genau soll besser werden, und ist der Versuch den Aufpreis wert? Genau an dieser Stelle trennt sich gutes Produktdesign von bloßem Marketing, und deshalb lohnt sich der Vergleich mit klassischen ETFs besonders.

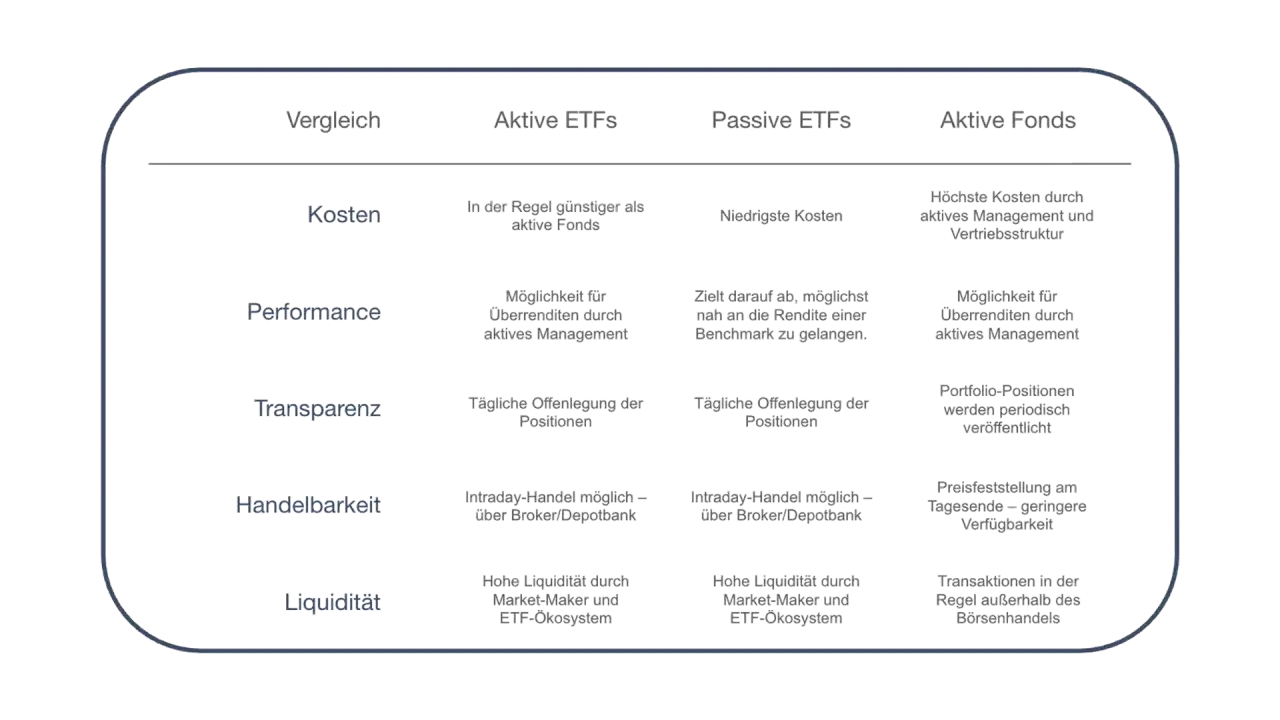

Worin sie sich von klassischen Index-ETFs unterscheiden

Der Unterschied liegt nicht in der Börsenhülle, sondern in der Art, wie das Portfolio gebaut wird. Ein passiver ETF folgt einem Index so eng wie möglich. Ein aktiv gemanagter ETF versucht dagegen, innerhalb eines definierten Rahmens bewusst abzuweichen, um eine bessere Rendite, ein stabileres Risikoprofil oder ein anderes Anlageergebnis zu erreichen.

| Kriterium | Aktiv gemanagter ETF | Passiver ETF | Klassischer aktiver Fonds |

|---|---|---|---|

| Anlageziel | Mehrwert gegenüber einer Benchmark oder ein spezielles Ergebnis | Markt oder Index möglichst exakt abbilden | Aktive Outperformance ohne ETF-Struktur |

| Entscheidungen | Fondsmanager oder Regelwerk trifft Auswahl und Gewichtung | Indexregeln bestimmen das Portfolio | Fondsmanagement trifft Auswahl und Gewichtung |

| Kosten | Oft grob im Bereich von 0,20 bis 0,85 Prozent TER | Häufig unter 0,20 Prozent TER bei Standardprodukten | Oft deutlich über 1 Prozent laufende Kosten |

| Handel | Börsentäglich wie eine Aktie | Börsentäglich wie eine Aktie | Meist zum Tagespreis über die Fondsgesellschaft |

| Transparenz | Meist hoch, aber abhängig vom Anbieter und der Strategie | Sehr hoch durch klare Indexabbildung | Oft geringer und weniger börsennah |

| Typische Rolle | Gezielte Beimischung oder Speziallösung | Grundbaustein für langfristigen Vermögensaufbau | Aktive Kernlösung mit höherem Gebührenniveau |

Für mich ist der praktische Unterschied entscheidend: Passive ETFs liefern dir Marktrendite, aktive Produkte wollen dir eine Begründung für Abweichung liefern. Wenn diese Begründung sauber ist, kann das sinnvoll sein. Wenn sie schwammig bleibt, zahlst du am Ende nur für Hoffnung. Genau deshalb kommt es jetzt auf die echten Stärken und die klaren Grenzen an.

Welche Vorteile sie haben und wo die Grenzen liegen

Der größte Vorteil aktiver ETFs ist nicht automatisch die Chance auf höhere Rendite, sondern die gezielte Renditechance. Ein gutes Management kann Schwächen eines Index umgehen, in schwierigen Marktphasen defensiver agieren oder gezielt Titel auswählen, die der breite Markt noch nicht sauber bewertet hat. In weniger effizienten Segmenten, etwa bei Small Caps, bestimmten Anleihebereichen oder Nischenstrategien, kann das einen echten Unterschied machen.

Wo die Idee funktionieren kann

Besonders interessant werden solche Produkte dort, wo ein Index als Konstruktion nur eine grobe Näherung wäre. Das gilt zum Beispiel für komplexe Bond-Märkte, für Titel mit ungleichmäßiger Qualität oder für Bereiche, in denen es weniger um reine Marktabdeckung als um ein konkretes Ergebnis geht, etwa Ertrag, Volatilitätskontrolle oder Faktorsteuerung. In solchen Fällen kauft man nicht nur einen Markt, sondern einen Prozess.

Was Anleger oft überschätzen

Die Schwäche liegt auf der Hand: Aktive Auswahl kostet nicht nur Geld, sondern erhöht auch das Risiko, falsch zu liegen. Alpha bedeutet im Fondsjargon der Mehrertrag gegenüber der Benchmark, aber dieses Plus ist nie garantiert. Es gibt Phasen, in denen ein aktiver ETF sehr gut läuft, und andere, in denen er hinter dem Markt zurückbleibt, obwohl das Konzept auf dem Papier überzeugend klingt.

Hinzu kommt ein Punkt, den viele unterschätzen: Nicht jedes aktive Produkt ist wirklich „aktiv“ im starken Sinn. Manche Strategien bewegen sich nur leicht um den Index herum und verkaufen eher einen moderaten Spielraum als echte Freiheit. Das ist nicht per se schlecht, aber es sollte ehrlich benannt werden. Für die Auswahl heißt das: Nicht auf das Wording schauen, sondern auf die tatsächliche Abweichung von der Benchmark und auf den Grund dafür.

Auf welche Kosten und Risiken man achten sollte

Bei aktiven ETFs schaue ich zuerst auf die laufenden Kosten, aber dabei darf man nicht stehenbleiben. Die TER ist nur der sichtbare Teil. Dazu kommen die Spanne zwischen Kauf- und Verkaufskurs, also der Spread, sowie mögliche Ordergebühren des Brokers. Ein Produkt mit moderater TER kann am Ende trotzdem günstiger sein als ein scheinbar billiger ETF, wenn es sauber handelbar ist und das Portfolio effizient umgesetzt wird.

- TER: Die laufende Kostenquote ist wichtig, aber sie sagt nicht alles über die tatsächlichen Gesamtkosten.

- Spread: Je enger die Geld-Brief-Spanne, desto besser für dich beim Kauf und Verkauf.

- Orderkosten: Bei kleinen Sparraten können fixe Gebühren einen spürbaren Teil der Einzahlung auffressen.

- Interne Handelskosten: Häufige Umschichtungen im Fonds können zusätzliche, indirekte Kosten erzeugen.

- Manager-Risiko: Wenn die Strategie oder das Team schwächelt, leidet die Rendite sofort.

- Marktrisiko: Auch ein aktiver ETF kann in einem schwachen Markt deutlich fallen.

Ein einfaches Beispiel zeigt, warum die Nebenkosten zählen: Wenn du nur 25 Euro monatlich sparst und dein Broker 1,50 Euro pro Ausführung verlangt, sind das direkt 6 Prozent der Einzahlung. Bei größeren Raten fällt das weniger ins Gewicht, aber gerade Einsteiger merken solche Reibungsverluste oft erst spät. Deshalb schaue ich bei kleinen Beträgen besonders streng auf Sparplanfähigkeit, Handelskosten und Spread.

Risikoseitig bleibt die Grundregel simpel: Aktiv bedeutet nicht automatisch besser gesteuert. Ein aktiver ETF kann den Markt übertreffen, aber er kann ihn genauso unterlaufen. Wer das Produkt kauft, sollte also nicht nach einer Garantie suchen, sondern nach einer plausiblen Strategie mit nachvollziehbarer Umsetzung. Und genau das prüfe ich im nächsten Schritt ganz praktisch.

Wie ich einen aktiven ETF auswähle

Ich würde ein solches Produkt nie nur über die Vergangenheit auswählen. Vergangene Renditen sind interessant, aber sie erklären nicht, warum der ETF besser lief und ob dieser Vorteil wiederholbar ist. Entscheidend ist für mich, ob die Strategie nachvollziehbar, diszipliniert und passend zum eigenen Ziel ist.

Enhanced index oder voll aktiv

Es lohnt sich, zwischen zwei Grundtypen zu unterscheiden. Ein enhanced-index-Ansatz arbeitet oft mit einer Benchmark als Referenz und weicht nur gezielt ab. Das kann für Anleger interessant sein, die eine etwas aktivere Steuerung wollen, ohne die gesamte Marktlogik aufzugeben. Ein voll aktiver ETF dagegen hat meist mehr Freiheit und damit auch mehr Verantwortung: mehr Spielraum für bessere Entscheidungen, aber eben auch mehr Raum für Fehler.

Die Frage ist also nicht, welcher Typ „besser“ ist, sondern welcher besser zu deinem Ziel passt. Wenn du zum Beispiel nur eine kleine Beimischung suchst, kann ein moderat aktiver Ansatz reichen. Wenn du bewusst auf ein Marktsegment setzen willst, in dem aktive Auswahl plausibel einen Vorteil hat, darf die Strategie offensiver sein. Wichtig ist nur, dass der Rahmen klar bleibt.

Lesen Sie auch: iShares MSCI Emerging Markets ETF - Lohnt sich der Kauf?

Meine praktische Prüfliste

| Frage | Darauf achte ich | Warnsignal |

|---|---|---|

| Was ist das Ziel? | Klare Outperformance-, Ertrags- oder Risikologik | Vage Formulierungen ohne messbares Ziel |

| Woran wird gemessen? | Sauber definierte Benchmark oder Referenzgröße | Kein klarer Vergleichsmaßstab |

| Wie stark weicht das Portfolio ab? | Nachvollziehbare aktive Entscheidungen | Kaum Abweichung, aber hohe Gebühren |

| Wie teuer ist die Gesamtstruktur? | TER, Spread und Orderkosten zusammen betrachten | Nur auf eine niedrige TER schielen |

| Wie liquide ist das Produkt? | Ordentliche Handelbarkeit und vernünftiger Spread | Sehr dünner Handel oder unnötig breite Spannen |

| Wie stabil ist der Prozess? | Konsequente Methodik statt wechselnder Stilrichtungen | Starke Stilwechsel ohne überzeugende Begründung |

Ein Begriff, den ich in diesem Zusammenhang hilfreich finde, ist Active Share. Er beschreibt, wie stark ein Portfolio vom Vergleichsindex abweicht. Ein hoher Wert ist kein Garant für gute Rendite, aber er zeigt zumindest, dass wirklich aktiv gearbeitet wird und nicht bloß der Index mit kleinen kosmetischen Änderungen nachgebaut wird. Genau deshalb ist die Zahl nützlich, aber nie allein entscheidend.

Wenn du bei einem Produkt erkennst, dass die Strategie klar, die Kosten vernünftig und die Abweichung vom Index begründet sind, dann hast du eine reale Entscheidungsgrundlage. Fehlt einer dieser Punkte, würde ich eher Abstand halten. Das führt direkt zur nächsten Frage: Für wen ist diese Art von ETF überhaupt sinnvoll?

Für wen sie sich lohnen und für wen eher nicht

Aktiv gemanagte ETFs passen aus meiner Sicht am ehesten zu Anlegern, die bewusst einen Teil ihres Depots aktiver steuern wollen, ohne dafür in klassische, teure Fonds zu wechseln. Besonders sinnvoll können sie als Satellit in einem Core-Satellite-Ansatz sein: Der Kern bleibt ein breiter, günstiger Index-ETF, und die aktive Beimischung nimmt nur einen überschaubaren Teil des Depots ein.

Ich sehe die stärksten Einsatzfelder in drei Situationen: erstens, wenn du ein Marktsegment abdecken willst, das sich passiv nur grob abbilden lässt; zweitens, wenn dir ein bestimmter Ertrags- oder Risikofokus wichtig ist; drittens, wenn du aktivem Management bewusst eine Chance geben möchtest, ohne dich auf klassische Fonds mit hohen laufenden Kosten einzulassen. Für jemanden mit langfristigem Vermögensaufbau kann das ein sinnvoller Baustein sein.

- Geeignet: als Beimischung, bei speziellen Marktsegmenten, für Anleger mit klarer Strategie

- Weniger geeignet: als komplizierter Ersatz für einen einfachen Welt-ETF, wenn du vor allem Ruhe und niedrige Kosten willst

- Besonders wichtig: Nur kaufen, wenn du den Mehrwert inhaltlich erklären kannst

Wenn dein Ziel vor allem finanzielle Freiheit durch planbaren, kosteneffizienten Vermögensaufbau ist, würde ich aktive ETFs nicht als Standardlösung sehen, sondern als Werkzeug für bestimmte Aufgaben. Genau dieser Unterschied spart am Ende oft mehr Geld und Nerven als jede hübsche Renditegrafik. Und damit ist der letzte Punkt fast immer der wichtigste: Ein Produkt muss nicht nur gut klingen, sondern im eigenen Depot eine klare Aufgabe erfüllen.

Was ich bei aktiven ETFs 2026 praktisch mitnehme

Mein Fazit ist eher nüchtern als spektakulär: Aktiv gemanagte ETFs sind interessant, wenn sie ein echtes Problem lösen. Sie können Kosten gegenüber klassischen aktiven Fonds senken und gleichzeitig mehr Flexibilität bieten als ein starrer Indexfonds. Aber sie sind kein Freifahrtschein für bessere Renditen, sondern ein Werkzeug, das nur mit sauberer Strategie seinen Wert zeigt.

Wenn ich ein solches Produkt bewerte, denke ich in drei Fragen: Ist das Ziel klar, ist der Preis dafür fair und ist die aktive Abweichung wirklich begründet? Wenn du diese drei Punkte sauber beantworten kannst, kann ein aktiver ETF einen sinnvollen Platz im Depot haben. Wenn nicht, bleibt der einfache Indexfonds oft die bessere und vor allem ehrlichere Lösung.

Für den privaten Vermögensaufbau gilt deshalb ein pragmatischer Grundsatz: Aktiv dort, wo Aktivität einen realen Vorteil verspricht, und passiv dort, wo Einfachheit und niedrige Kosten stärker zählen. Genau diese Trennung macht den Unterschied zwischen einer modischen Produktentscheidung und einer Strategie, die langfristig wirklich trägt.