Der Xtrackers MSCI World UCITS ETF 1C ist für viele Anleger ein klassischer Kernbaustein: breit gestreut, thesaurierend und auf entwickelte Märkte ausgerichtet. In diesem Artikel ordne ich ein, was der Fonds tatsächlich abbildet, welche Kosten und Strukturen dahinterstehen und für wen er als Baustein im Depot sinnvoll ist. Außerdem zeige ich, wo seine Stärken liegen und wann ein anderer Welt-ETF besser passen kann.

Die wichtigsten Eckdaten auf einen Blick

- Der ETF bildet den MSCI World Index in der NTR-Variante ab, also Large- und Mid-Caps aus 23 Industrieländern.

- 1C steht für thesaurierend: Erträge werden im Fonds wieder angelegt statt ausgeschüttet.

- Die laufenden Kosten liegen aktuell bei 0,12 % p.a.; für die Praxis sind aber auch Tracking Difference und Handelskosten wichtig.

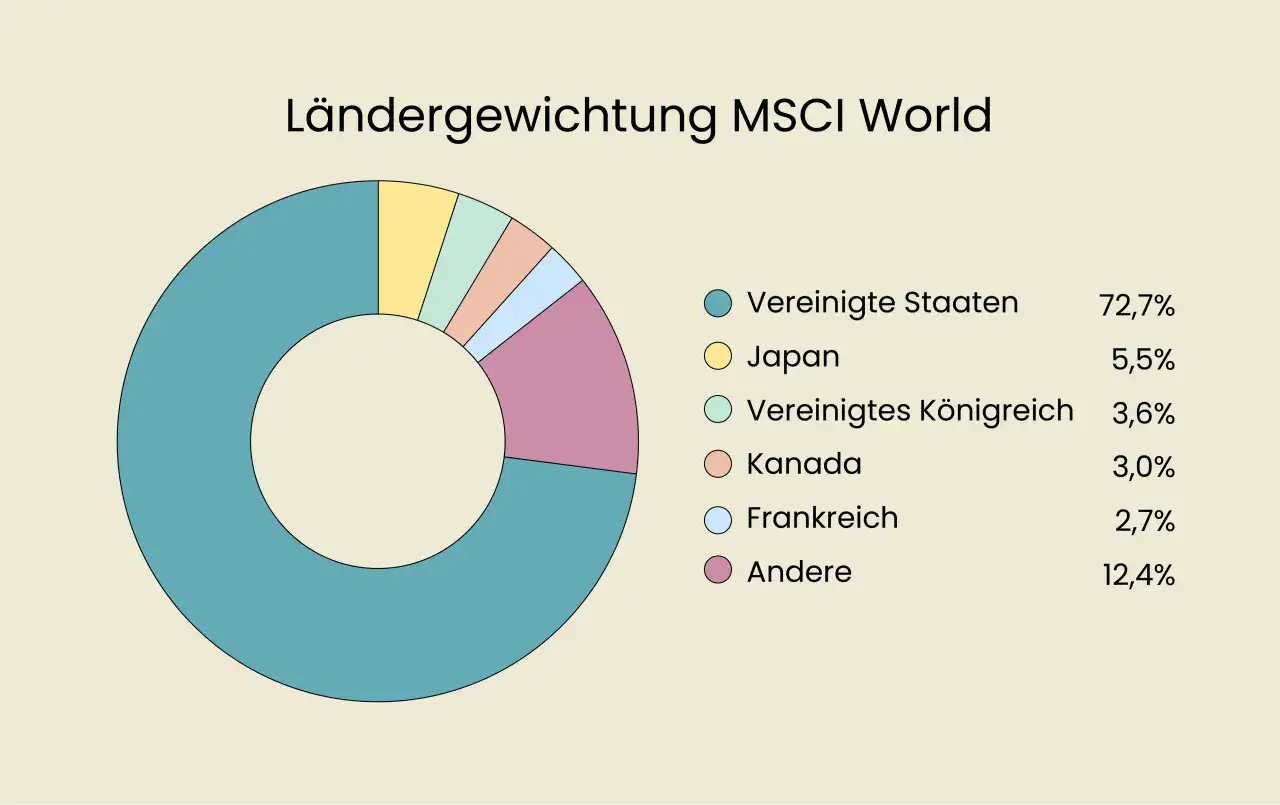

- Die USA machen derzeit rund 75 % des Index aus, daher ist der ETF breit, aber nicht gleichmäßig verteilt.

- Das Produkt eignet sich gut als langfristiger Aktien-Kern, deckt aber keine Schwellenländer und keine Small Caps ab.

Was der ETF abbildet und warum die 1C-Variante wichtig ist

Der ETF folgt dem MSCI World Index in der Net Total Return-Variante. Vereinfacht heißt das: Er investiert in große und mittelgroße Unternehmen aus entwickelten Märkten und bildet die Indexentwicklung so ab, dass Dividenden in der Berechnung bereits nach den üblichen Steuerannahmen berücksichtigt werden. Für Anleger ist das vor allem deshalb wichtig, weil der Index dadurch realistischer wirkt als ein reiner Kursindex.

| Merkmal | Einordnung | Praktische Bedeutung |

|---|---|---|

| Index | MSCI World Index (NTR, USD) | Breite Aktienbasis mit Fokus auf entwickelte Märkte |

| Länder | 23 entwickelte Märkte | Global, aber ohne Schwellenländer |

| Bestandteile | 1.308 Titel | Sehr breite Einzeltitelstreuung |

| Ertragsverwendung | Thesaurierend | Erträge werden automatisch wieder angelegt |

| Replikation | Optimiertes Sampling | Nicht jede Aktie wird zwingend einzeln gehalten |

| Domizil | Irland | Übliches UCITS-Format für europäische Privatanleger |

Das Kürzel 1C ist dabei der Teil, den viele zuerst missverstehen: Es steht für die thesaurierende Anteilsklasse. Ausschüttungen landen also nicht auf deinem Referenzkonto, sondern bleiben im Fonds. Für den langfristigen Vermögensaufbau ist das oft die ruhigere Lösung, weil du dich nicht um Reinvestitionen kümmern musst. Wer dagegen gezielt laufende Auszahlungen möchte, schaut eher auf die 1D-Variante.

Ich halte das für einen der saubersten Einstiege in das Thema: Erst verstehen, was der ETF wirklich abbildet, dann erst auf Kosten und Feindetails schauen. Genau dort setzt der nächste Abschnitt an.

Wie breit die Streuung wirklich ist

Der Name „World“ klingt nach kompletter Weltabdeckung, ist aber nur die halbe Wahrheit. Der MSCI World deckt entwickelte Märkte ab, nicht die gesamte Weltwirtschaft. Schwellenländer wie China, Indien oder Brasilien sind nicht enthalten, und auch Small Caps fehlen. Wer den ETF kauft, bekommt also keine Vollabdeckung, sondern einen sehr breiten, aber klar definierten Ausschnitt des globalen Aktienmarktes.

MSCI selbst gewichtet die USA aktuell mit rund 75 % im Index. Das ist kein Fehler, sondern das Ergebnis der Marktkapitalisierung: Die großen US-Konzerne dominieren die Weltbörsen. Für die Praxis heißt das aber auch, dass dein Depot mit diesem ETF stärker von der US-Konjunktur, dem Dollar und den großen Tech- und Plattformwerten abhängt, als der Name „World“ auf den ersten Blick vermuten lässt.

Ich sehe das nicht als Schwäche, solange man es bewusst kauft. Der ETF ist sehr gut als Aktien-Kern, aber eben nicht als vollständige Abbildung der gesamten Weltwirtschaft. Wer bewusst breiter gehen will, ergänzt entweder einen Schwellenländer-ETF oder entscheidet sich gleich für einen All-World-Ansatz.

Damit ist die wichtigste Einordnung klar. Als Nächstes lohnt sich der Blick darauf, was das Produkt im Alltag kostet und warum die niedrige TER nur ein Teil der Rechnung ist.

Kosten, Replikation und die Punkte, die ich wirklich prüfe

Laut justETF liegt die laufende Kostenquote derzeit bei 0,12 % p.a.. Das ist ordentlich konkurrenzfähig, aber nicht automatisch das billigste Angebot am Markt. Für mich ist der entscheidende Punkt: Die TER ist nur die sichtbare Gebühr. In der Praxis zählen auch Tracking Difference, Spread und die Bedingungen deines Brokers.Ein einfaches Beispiel zeigt, warum ich Gebühren nicht dramatisiere: Bei 10.000 Euro Depotvolumen macht der Unterschied zwischen 0,12 % und 0,06 % nur 6 Euro pro Jahr aus. Das ist natürlich nicht nichts, aber es ist auch kein Betrag, für den man die gesamte Depotlogik umwerfen sollte. Wenn für ein Billigprodukt höhere Handelskosten, schlechtere Spreads oder ein unpassenderes Replikationsmodell anfallen, verliert der Vorteil schnell an Gewicht.

Bei diesem ETF kommt optimiertes Sampling zum Einsatz. Das bedeutet: Der Fonds muss nicht jede einzelne Aktie des Index exakt in derselben Gewichtung halten, sondern wählt ein repräsentatives Portfolio aus. Das ist normal und keineswegs ein Makel. Für Anleger ist nur wichtig zu verstehen, dass der ETF dadurch leicht von der Indexentwicklung abweichen kann. Genau diese Abweichung nennt man Tracking Difference.

Besonders praktisch finde ich bei diesem Produkt die thesaurierende Struktur. Die Erträge werden wieder angelegt, ohne dass du selbst aktiv werden musst. Für viele langfristige Anleger ist das schlicht bequemer. Wer jedoch regelmäßige Auszahlungen will, sollte den spiegelbildlichen 1D-Ansatz prüfen. Für die Steuerfrage in Deutschland gilt für mich immer derselbe Grundsatz: thesaurierend heißt nicht steuerfrei; die konkrete Behandlung hängt von der aktuellen Rechtslage und deiner persönlichen Situation ab.

Auch die Fondsgröße spricht nicht gegen das Produkt. Mit rund 19 Milliarden Euro ist der Fonds groß genug, dass ich mir über typische Kleinfondsrisiken keine Sorgen machen würde. Genau deshalb ist er für viele Anleger ein vernünftiger Mittelweg: genug Größe, faire Kosten und eine Struktur, die sich im Alltag nicht kompliziert anfühlt.

Wer jetzt überlegt, ob das Produkt zur eigenen Strategie passt, sollte den ETF nicht isoliert betrachten, sondern im Kontext von Zeithorizont, Risikobereitschaft und gewünschter Ausschüttung lesen.

Für wen dieser ETF als Kerninvestment gut passt

Ich würde den ETF vor allem Anlegern empfehlen, die langfristig Vermögen aufbauen wollen und eine klare, einfache Aktienbasis suchen. Genau dafür ist er stark: ein einziger ETF, breite Streuung über Industrieländer, automatische Wiederanlage und ein Kostenrahmen, der für ein Kerninvestment gut verteidigbar ist.

- Passt gut, wenn du einen einfachen Welt-ETF für viele Jahre suchst.

- Passt gut, wenn du Erträge automatisch wieder anlegen möchtest.

- Passt gut, wenn du Aktien breit streuen willst, ohne einzelne Länder oder Sektoren zu übergewichten.

- Passt weniger gut, wenn du Schwellenländer direkt mit abdecken willst.

- Passt weniger gut, wenn du regelmäßige Ausschüttungen als laufendes Einkommen brauchst.

- Passt weniger gut, wenn dein Anlagehorizont kurz ist und du das Schwankungsrisiko von Aktien vermeiden möchtest.

Der wichtigste Punkt ist aus meiner Sicht der Zeithorizont. Für Geld, das du in absehbarer Zeit brauchst, ist ein reiner Aktien-ETF oft zu volatil. Für einen Anlagehorizont von vielen Jahren hingegen ist genau diese Schwankungsbreite eher eine Eigenschaft als ein Problem. Der ETF soll arbeiten, nicht beruhigen.

Wer zusätzlich eine zweite Säule für Schwellenländer oder defensive Anlagen will, kann den ETF als Kern nutzen und den Rest bewusst ergänzen. Das führt direkt zur praktischen Frage, wie ich ihn im Depot einsetzen würde.

Wie ich den ETF praktisch im Depot einsetzen würde

In einem schlanken Depot wäre dieser ETF für mich ein sehr plausibler Kernbaustein. Ich mag Produkte, die nicht versuchen, alles gleichzeitig zu sein. Ein klarer Aktienkern aus Industrieländern sorgt für Einfachheit, und Einfachheit reduziert in der Praxis oft die teuersten Fehler: ständiges Umschichten, unnötiges Hinterherlaufen und das Gefühl, doch noch die „bessere“ Lösung finden zu müssen.

Wenn du monatlich per Sparplan investierst, spielt die Thesaurierung ihre Stärke aus. Gerade bei kleineren Sparraten zählt der Automatismus mehr als die letzte Nachkommastelle bei der TER. Ein ETF, der sauber, liquide und langfristig haltbar ist, schlägt in der Realität oft ein Produkt, das nur auf dem Papier minimal günstiger aussieht.

Ich würde ihn in drei typischen Szenarien nutzen:

- Minimalistisch: als einziger Aktien-ETF für langfristigen Vermögensaufbau.

- Ergänzend: zusammen mit einem Schwellenländer-ETF, wenn du die Lücke bewusst schließen willst.

- Strukturiert: als Aktienkern innerhalb eines größeren Vermögensplans mit Anleihen oder Tagesgeld als Sicherheitsbaustein.

Ein häufiger Fehler ist es, aus lauter Optimierungsdrang zu viele Welt-ETF-Varianten nebeneinander zu halten. Dann wird aus einer klaren Lösung eine Bastelstrategie mit kaum messbarem Mehrwert. Ich würde eher auf saubere Struktur als auf kosmetische Kostenunterschiede setzen. Genau deshalb lohnt sich auch der Vergleich mit anderen MSCI-World-ETFs.

So schlägt er sich gegen andere MSCI-World-ETFs

Die Unterschiede zwischen World-ETFs sind oft kleiner, als Marketing und Foren suggerieren. Trotzdem gibt es echte praktische Unterschiede bei Kosten, Fondsgröße und Replikationsmethode. Genau darauf schaue ich zuerst.

| ETF | TER | Erträge | Replikation | Einordnung |

|---|---|---|---|---|

| Xtrackers MSCI World UCITS ETF 1C | 0,12 % | Thesaurierend | Optimiertes Sampling | Ausgewogener Mix aus Kosten, Größe und Einfachheit |

| iShares Core MSCI World UCITS ETF | 0,20 % | Thesaurierend | Optimiertes Sampling | Sehr groß und etabliert, aber teurer |

| UBS Core MSCI World UCITS ETF | 0,06 % | Thesaurierend | Full Replication | Preislich sehr attraktiv, aber kleiner |

| SPDR MSCI World UCITS ETF | 0,12 % | Thesaurierend | Optimiertes Sampling | Nahe Alternative mit ähnlichem Kostenprofil |

Für mich ist die Schlussfolgerung ziemlich nüchtern: Der Xtrackers-ETF ist kein extremer Billigheimer, aber auch kein teures Nischenprodukt. Er liegt genau in dem Bereich, in dem viele Anleger langfristig gut fahren können. Wenn dein Broker für ein anderes Produkt deutlich bessere Konditionen bietet, kann das den Ausschlag geben. Wenn nicht, ist die Differenz oft zu klein, um sie überzubewerten.

Ich würde mich deshalb nicht an der Frage aufhängen, ob 0,12 % oder 0,06 % die angeblich „richtige“ Zahl ist. Wichtiger ist, dass du ein Produkt wählst, das du über viele Jahre ohne Zweifel halten kannst. Genau da ist dieser ETF stark.

Was ich vor dem Kauf noch prüfen würde

Bevor ich so einen ETF ins Depot lege, gehe ich gedanklich immer dieselben drei Punkte durch:

- Passt die Region? Wenn ich auch Schwellenländer will, reicht der MSCI World allein nicht aus.

- Passt die Ertragslogik? Wenn ich Wiederanlage möchte, ist 1C stimmig; für laufende Auszahlungen eher 1D.

- Passt die Ausführung? Gerade bei kleinen Sparraten sind Brokerkosten und Spread oft wichtiger als der letzte Basispunkt TER.

Wenn diese drei Punkte sauber beantwortet sind, bleibt von der Entscheidung meist kein großes Rätsel mehr übrig. Für viele Anleger ist der Xtrackers MSCI World UCITS ETF 1C deshalb ein sehr brauchbarer Aktienkern: breit genug für den langfristigen Vermögensaufbau, unkompliziert im Alltag und mit Kosten, die in einem vernünftigen Rahmen bleiben. Wer dazu noch die Grenzen des MSCI-World-Universums versteht, trifft hier eine deutlich bessere Entscheidung als mit einem ETF-Kauf nach Bauchgefühl.