Finanzielle Freiheit ist kein Gefühl, sondern ein belastbares Zahlenziel: Wer seine laufenden Kosten aus Vermögen, Erträgen oder anderen verlässlichen Quellen deckt, gewinnt echte Wahlfreiheit im Alltag. Entscheidend ist dabei nicht nur die Höhe des Vermögens, sondern vor allem die Frage, wie viel Geld du monatlich wirklich brauchst und wie stabil diese Einnahmen sind. In diesem Beitrag zeige ich dir, wie du den Begriff realistisch einordnest, deine Zielsumme berechnest und die Bausteine so kombinierst, dass daraus ein tragfähiger Plan wird.

Die wichtigsten Punkte auf einen Blick

- Entscheidend ist nicht ein großes Vermögen, sondern der Betrag, der deine monatlichen Ausgaben dauerhaft deckt.

- Die 4%-Regel ist ein brauchbarer Richtwert, aber kein Naturgesetz.

- Breit gestreute ETFs, Cash-Reserve und klare Ausgabendisziplin tragen meist weiter als die Jagd nach der einen perfekten Einkommensquelle.

- In Deutschland solltest du Steuern, Inflation und Vorsorge immer in die Rechnung einbauen.

- Wer die Sparrate erhöht und früh investiert, verschiebt den Zeitpunkt der Unabhängigkeit oft stärker als jede Detailoptimierung.

Was finanzielle Freiheit im Alltag wirklich bedeutet

Ich trenne in der Praxis gern zwischen drei Stufen: finanzieller Unabhängigkeit, finanzieller Freiheit und vollständigem Rückzug aus dem Erwerbsleben. Unabhängig bist du schon dann, wenn Arbeit nicht mehr die einzige Quelle für deinen Lebensunterhalt ist. Frei wirst du, wenn du entscheiden kannst, ob du weiterarbeiten, reduzieren, pausieren oder komplett aussteigen willst.

Der Fehler vieler Einsteiger ist, Freiheit mit einem hohen Kontostand zu verwechseln. Ein großes Depot ist nur dann nützlich, wenn es deine monatlichen Ausgaben trägt, Rückschläge aushält und genug Puffer für Steuern, Inflation und Sonderausgaben enthält. Genau deshalb ist die Ausgabenseite oft wichtiger als das nächste Renditeversprechen.

Auch passives Einkommen ist in Wahrheit selten vollkommen passiv. Mieteinnahmen brauchen Verwaltung, Dividenden schwanken, und selbst ein ETF-Portfolio braucht Disziplin, Rebalancing und einen klaren Entnahmeplan. Der Begriff beschreibt also weniger ein „Nichts-tun“-Prinzip als die Entkopplung von Zeit und Einkommen.

Wenn das Ziel sauber definiert ist, wird die Berechnung plötzlich viel greifbarer. Genau dort setze ich als Nächstes an.

So berechnest du deine Zielsumme realistisch

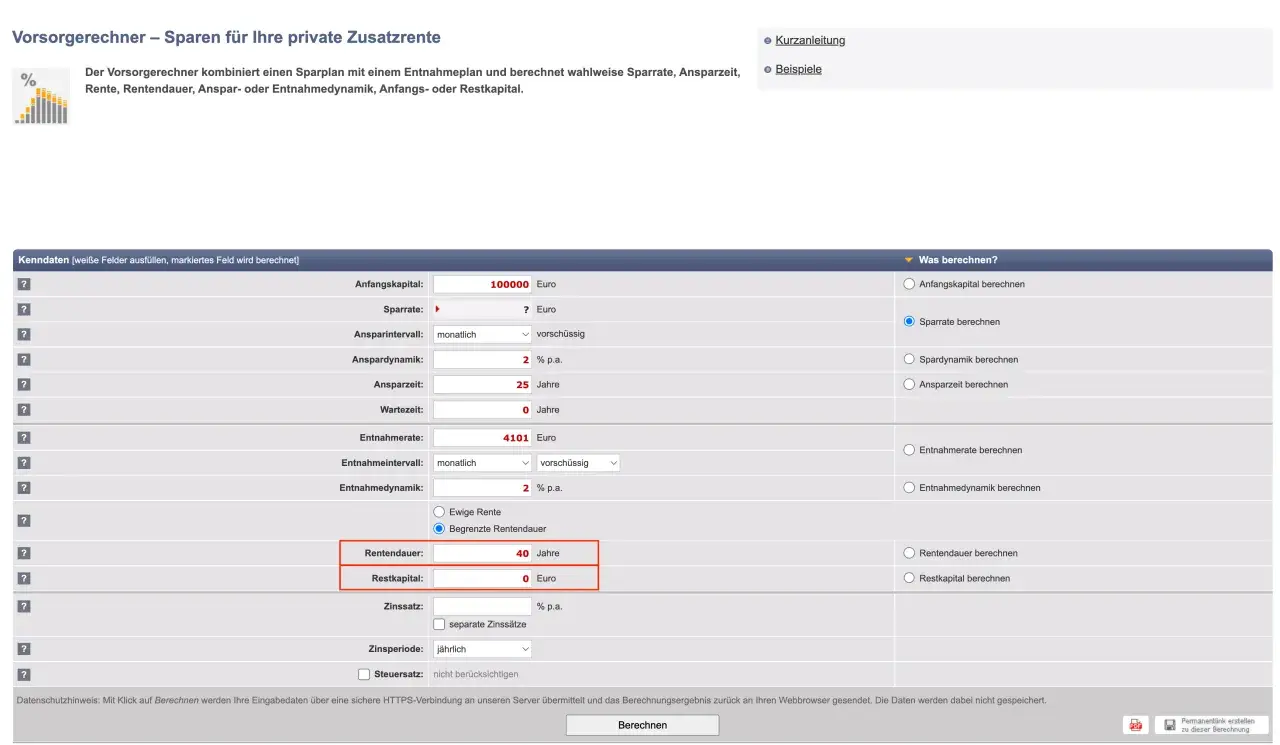

Der sauberste Ansatz ist einfach: Ermittele deine jährlichen Nettoausgaben und teile sie durch die geplante Entnahmerate. Als grober Orientierungswert wird oft die 4%-Regel genutzt. Sie ist kein Gesetz, aber ein brauchbarer Startpunkt für die Rechnung.

Die Logik dahinter ist leicht nachvollziehbar: Wenn dein Vermögen so angelegt ist, dass du im Schnitt 4 Prozent pro Jahr entnehmen kannst, ohne es schnell aufzubrauchen, brauchst du ungefähr das 25-Fache deiner jährlichen Ausgaben. Wer also 2.000 Euro im Monat benötigt, landet grob bei 600.000 Euro Zielkapital.

| Monatliche Ausgaben | Jährlicher Bedarf | Grobe Zielsumme bei 4% |

|---|---|---|

| 1.500 Euro | 18.000 Euro | 450.000 Euro |

| 2.500 Euro | 30.000 Euro | 750.000 Euro |

| 3.500 Euro | 42.000 Euro | 1.050.000 Euro |

| 5.000 Euro | 60.000 Euro | 1.500.000 Euro |

Ich rechne zusätzlich immer mit einem Puffer von 10 bis 20 Prozent auf die Zielsumme, wenn die Ausgaben noch nicht über längere Zeit sauber dokumentiert sind. Wer im Vorruhestand flexibler leben will, darf außerdem nicht mit „glatten“ Monatskosten rechnen: Reparaturen, Reisen, Gesundheitskosten und Familienphasen verschieben die Zahl oft schneller als erwartet.

Praktisch heißt das: Erst den echten Bedarf messen, dann die Zielsumme festlegen, erst danach über Produkte nachdenken. Damit sind wir bei der Frage, welche Einkommensquellen den Plan überhaupt tragen können.

Welche Einkommensquellen den Weg wirklich tragen

Für die meisten Menschen ist nicht eine einzige Einnahmequelle die Lösung, sondern eine Kombination aus planbaren Erträgen, Liquidität und wachsendem Kapital. Ich würde die einzelnen Bausteine deshalb nicht romantisieren: Ein Dividendenportfolio ist nicht automatisch sicherer als ein breit gestreuter ETF, und eine Immobilie ist nicht automatisch passiv, nur weil Miete eingeht.

| Quelle | Stärke | Schwäche | Besonders sinnvoll, wenn... |

|---|---|---|---|

| Breit gestreute ETFs | Einfach, liquide, günstig | Marktschwankungen, keine garantierten Erträge | du langfristig Vermögen aufbauen willst |

| Dividendenaktien | Regelmäßige Ausschüttungen | Dividenden sind nicht automatisch stabil | du Cashflow sichtbar machen möchtest |

| Immobilien | Potenzial für laufende Mieteinnahmen | Kapitalbedarf, Leerstand, Instandhaltung | du Aufwand und Klumpenrisiko bewusst akzeptierst |

| Anleihen und Tagesgeld | Planbarer, defensiver Baustein | geringere reale Renditechancen | du eine Reserve oder Übergangsphase absichern willst |

| Eigene digitale Produkte oder Lizenzen | Hohe Skalierbarkeit | Aufbauarbeit, Marketing, unklare Nachfrage | du Fachwissen in ein skalierbares Modell übersetzen kannst |

Mein praktischer Blick darauf ist nüchtern: Passiv ist selten das richtige Wort, belastbar schon eher. Eine gute Strategie baut nicht auf dem Traum von mühelosen Erträgen auf, sondern auf wiederholbaren Einnahmen mit beherrschbarem Aufwand. Für viele Einsteiger ist ein Mix aus ETFs, Rücklage und späteren Zusatzbausteinen deutlich realistischer als die Suche nach dem einen magischen Einkommen.

Genau deshalb braucht der Weg eine saubere Reihenfolge. Ohne System wird selbst eine gute Einkommensquelle schnell ineffizient.

Der Weg dorthin in fünf Schritten

Wer sich nicht verzetteln will, arbeitet in klaren Etappen. Ich würde es so aufbauen:

- Ausgaben drei Monate lang ehrlich erfassen. Nur was du wirklich siehst, kannst du später senken oder absichern. Besonders sinnvoll sind getrennte Werte für Fixkosten, variable Kosten und unregelmäßige Ausgaben.

- Notgroschen aufbauen. Für Angestellte sind oft drei bis sechs Monatsausgaben ein sinnvoller Rahmen, bei schwankendem Einkommen eher sechs bis zwölf Monate. Diese Reserve gehört nicht ins Risiko-Depot.

- Teure Schulden abbauen. Konsumkredite und revolvierende Verbindlichkeiten arbeiten gegen dich. Wer hohe Zinsen trägt, sabotiert den Vermögensaufbau von Anfang an.

- Sparrate automatisieren. Eine Sparquote von 20 Prozent macht den Plan sichtbar, 30 Prozent oder mehr beschleunigt ihn deutlich. Ich setze dafür Daueraufträge und spare zuerst, bevor der Rest ausgegeben wird.

- Breit investieren und jährlich prüfen. Regelmäßige Einzahlungen, ruhige Haltung in schwachen Marktphasen und ein einmal jährlich überprüftes Ziel reichen oft weiter als ständiges Umbauschen des Portfolios.

Warum Sicherheit, Steuern und Vorsorge den Plan erst belastbar machen

Gerade in Deutschland würde ich finanzielle Unabhängigkeit nie ohne Vorsorge denken. Die gesetzliche Rente kann eine Basis sein, aber sie ersetzt für die meisten Menschen keinen tragfähigen Plan. Wer zusätzlich privat vorsorgt, senkt den Druck auf das Vermögen und braucht später weniger Kapital, um denselben Lebensstil zu halten.

Wichtiger noch: Erträge sind nie identisch mit Netto-Cashflow. Steuern, Abgaben und reale Kaufkraftverluste verändern die Rechnung. Deshalb plane ich lieber konservativ und rechne mit Nettoerträgen statt mit Wunschrenditen. Auf dem Papier sehen viele Pläne gut aus; belastbar werden sie erst, wenn der Staat, die Inflation und der Markt schon mitgedacht sind.

| Risiko | Warum es relevant ist | Was ich dagegen tue |

|---|---|---|

| Inflation | Die Kaufkraft sinkt über die Jahre | Ausgaben und Entnahmerate regelmäßig neu kalibrieren |

| Sequence risk | Schwache Börsenjahre am Anfang können das Vermögen stark belasten | Cash-Reserve, konservative Entnahmepolitik, keine Panikverkäufe |

| Steuern | Bruttoerträge sind nicht dein tatsächlicher Lebensstandard | Nur mit Nettozahlen planen |

| Lange Lebensdauer | Das Kapital muss länger reichen als gedacht | Mit Sicherheitsmarge statt auf Kante kalkulieren |

Wenn du diesen Teil sauber löst, wird aus einem ambitionierten Ziel ein echtes System. Doch selbst gute Systeme scheitern oft an denselben wiederkehrenden Fehlern.

Die häufigsten Fehler, die gute Pläne ausbremsen

Die meisten Fehlannahmen sind nicht spektakulär, sondern banal. Genau deshalb bleiben sie so lange unbemerkt.

- Zu optimistische Ausgabenannahmen. Viele rechnen mit einem sparsamen Idealzustand, nicht mit ihrem realen Alltag. Das führt zu zu kleinen Zielbeträgen.

- Rendite statt Robustheit. Wer nur auf hohe Erträge schaut, übersieht Schwankungen, Kosten und emotionale Belastung.

- Kein klarer Entnahmeplan. Vermögen aufzubauen ist nur die halbe Arbeit. Entscheidend ist auch, wie du später Geld entnimmst, ohne das Depot unnötig zu beschädigen.

- Notgroschen und Investitionskapital vermischen. Wer Reserven im Risiko-Depot liegen lässt, verkauft im falschen Moment.

- Lifestyle inflation. Höhere Einnahmen landen oft direkt im Konsum. Dann wächst das Einkommen, aber nicht die Freiheit.

- Zu viel Einzelrisiko. Einzelaktien, Einzelimmobilien oder spekulative Wetten können funktionieren, machen den Plan aber unnötig fragil.

Ich sehe hier immer wieder denselben Kernfehler: Menschen wollen schneller werden, statt stabiler zu werden. Für ein belastbares Ergebnis ist das die falsche Reihenfolge. Stabilität kommt vor Geschwindigkeit.

Was den Plan langfristig trägt, wenn die Märkte nicht glatt laufen

Wenn ich ein tragfähiges Konzept auf Substanz prüfe, suche ich nicht nach dem spektakulärsten Hebel, sondern nach drei Dingen: niedrigen Fixkosten, wiederholbaren Sparraten und einem Vermögen, das auch ohne perfekte Marktbedingungen funktioniert. Genau daraus entsteht echte Beweglichkeit.

Für den Alltag heißt das: Halte deine Lebenshaltungskosten bewusst, trenne Rücklagen von Investments und überprüfe deine Zielsumme nicht nur einmal, sondern regelmäßig. Wer auf dieser Basis arbeitet, braucht weniger Glück und kann mit Rücksetzern deutlich besser umgehen.

Die spannendste Erkenntnis ist oft die unspektakulärste: Diese Form von Freiheit beginnt nicht bei einem bestimmten Vermögensstand, sondern bei einem Finanzsystem, das du verstehst und kontrollierst. Sobald das gegeben ist, wird Arbeit wieder zu einer Option statt zu einer Zwangslage.