Ich ordne die Debatte um die Deutsche Vermögensberatung nüchtern ein, weil hier schnell alles in einen Topf geworfen wird: echte Fehlanreize, teure Produkte, schlechter Vertrieb und im Extremfall auch klare Täuschung. Wer sparen, vorsorgen oder investieren will, braucht aber keine Schlagworte, sondern eine saubere Unterscheidung zwischen Verkauf, Beratung und Betrug. Genau darum geht es hier, mit Blick auf Banken, Broker, Kosten und die Frage, wann du besser Abstand nimmst.

Das solltest du an der Debatte zuerst trennen

- Die harte Kritik richtet sich meist gegen das Modell, nicht automatisch gegen jeden einzelnen Berater.

- Provisionsanreize sind der Kern der Kontroverse, weil sie Produktwahl und Gesprächsführung beeinflussen können.

- Bei langfristigem Vermögensaufbau zählen Gesamtkosten stärker als eine scheinbar kleine Monatsrate.

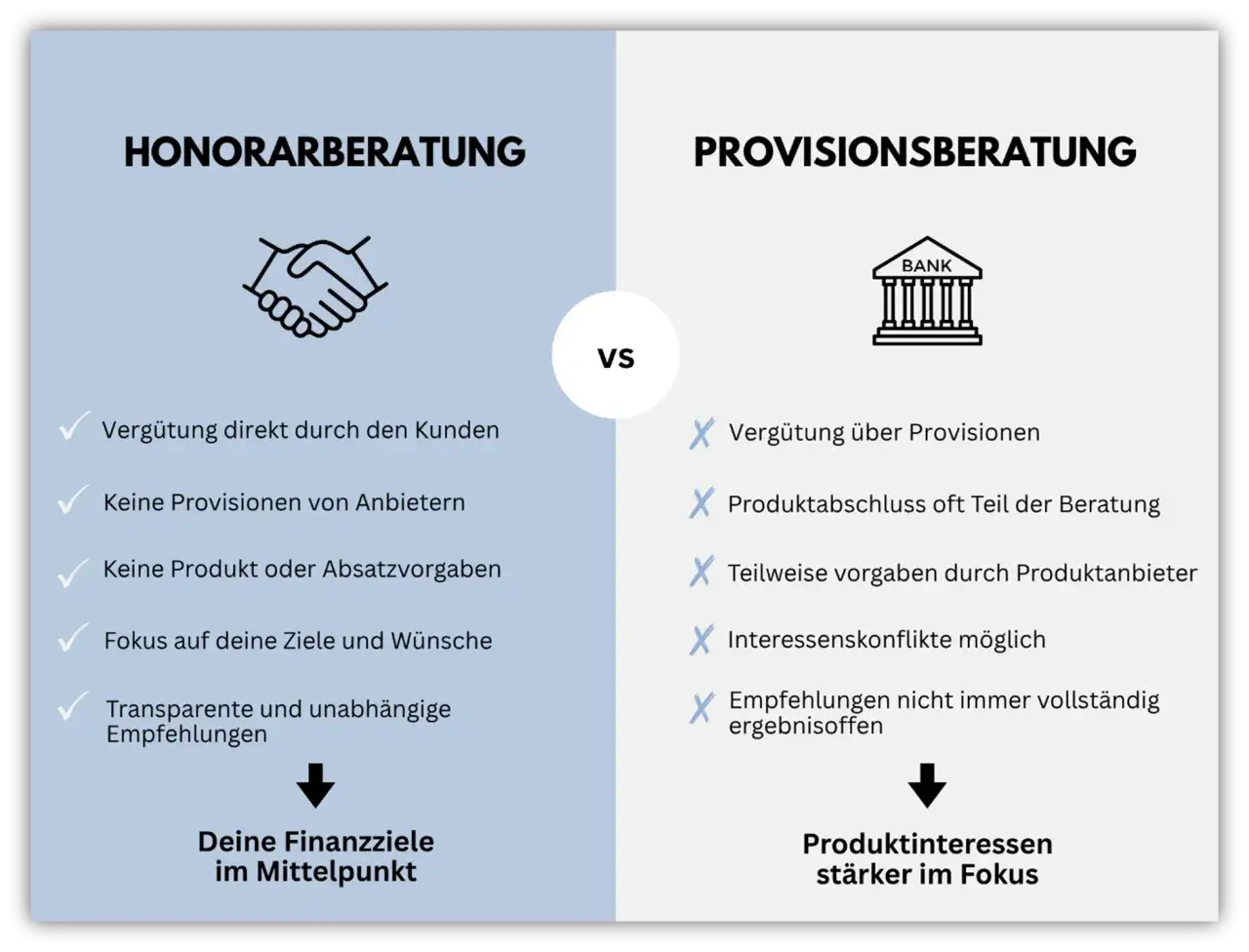

- Unabhängige Broker und Honorarberatung bieten oft mehr Marktauswahl und weniger Verkaufsdruck.

- Ohne schriftliche Kostenaufstellung und echte Vergleichsangebote würde ich nichts unterschreiben.

Warum der Vorwurf so hartnäckig bleibt

Ich halte den Vorwurf nur dann für sauber, wenn ein Berater falsch informiert, Druck aufbaut oder Kosten verschleiert. Genau dieser Verdacht entsteht bei provisionsgetriebenen Modellen schneller, weil der Kunde den Anreiz nicht sieht, der Berater ihn aber sehr wohl spürt. Das ist der eigentliche Nährboden für die Diskussion um angebliche Abzocke.

Bei der Deutschen Vermögensberatung kommt hinzu, dass die Produktwelt nicht offen wie bei einem echten Marktvergleich ist. Wer in so einem System arbeitet, verdient typischerweise am Abschluss; das kann gute Betreuung nicht ausschließen, verschiebt aber die Priorität oft vom besten Marktprodukt hin zum verkaufbaren Produkt. Für mich ist das kein Detail, sondern der entscheidende Unterschied zwischen Beratung und Vertrieb.

Genau deshalb kommt die Kritik immer wieder auf: Nicht jeder Abschluss ist schlecht, aber das Geschäftsmodell begünstigt Empfehlungen, die aus Kundensicht zu teuer oder zu eng sein können. Wer das versteht, kann die nächsten Gespräche viel kühler und sachlicher bewerten.

Wie das Geschäftsmodell im Alltag wirkt

In der Praxis zeigt sich das Modell vor allem an drei Stellen: an einer begrenzten Auswahl von Partnerprodukten, an einer Sprache im Gespräch, die gern über Monatsraten statt über den Gesamtaufwand läuft, und an langen Vertragsbindungen, bei denen Kosten am Anfang und in den ersten Jahren besonders weh tun. Das ist der Punkt, an dem viele Kunden erst spät merken, wie stark ein Vertrag die Rendite beeinflusst.

| Typisches Muster | Was es in der Praxis bedeutet | Worauf ich achte |

|---|---|---|

| „Alles aus einer Hand“ | Bequem, aber oft nur eine Auswahl aus dem Partnernetz | Gibt es echte Alternativen außerhalb dieses Netzes? |

| „Nur 100 Euro im Monat“ | Die Summe wirkt klein, die Gesamtkosten laufen aber über Jahre | Wie viel bleibt nach Abschluss- und Verwaltungskosten übrig? |

| „Später kann man immer noch anpassen“ | Viele Verträge sind bei Änderungen teuer oder unflexibel | Wie hoch ist der Rückkaufswert, wie lange ist die Bindung? |

| „Wir kümmern uns um alles“ | Komfort ist hoch, Transparenz über Vergütung oft niedriger | Wer verdient wann und wofür an diesem Abschluss? |

Ein einfaches Rechenbild hilft mir dabei: Wenn von 100 Euro Monatsrate zunächst nur 89 Euro im Vertrag landen und zusätzlich noch laufende Gebühren dazukommen, sieht die Rendite auf dem Papier ganz anders aus als im Verkaufsgespräch. Das wirkt im Vertrieb harmlos, frisst aber über Jahre Substanz. Genau an diesem Punkt wird aus einer scheinbar bequemen Lösung schnell ein teurer Umweg.

Die nächste Frage ist daher nicht, ob ein Produkt nett erklärt wurde, sondern ob es für dein Ziel wirklich die beste Struktur hat.

Woran du problematische Beratung sofort erkennst

Wenn ich ein Gespräch bewerte, suche ich nicht nach Etiketten wie „seriös“ oder „unseriös“, sondern nach harten Stoppsignalen. Die Verbraucherzentrale nennt als Warnzeichen unter anderem unaufgeforderte Kontaktaufnahme, die Freundschaftsmasche, Zeitdruck, Rendite ohne Risiko und nur mündliche Zusagen. Genau diese Muster sind gefährlich, weil sie Vertrauen ausnutzen, bevor du die Kosten überhaupt geprüft hast.

| Warnsignal | Warum ich skeptisch würde | Was du stattdessen verlangen solltest |

|---|---|---|

| „Heute noch unterschreiben“ | Drückt dich aus der Prüfphase heraus | Mindestens 24 bis 48 Stunden Bedenkzeit |

| Hohe Rendite ohne Risiko | Das ist bei Finanzprodukten praktisch nie glaubwürdig | Konkrete Chancen, Risiken und Schwankungen schriftlich |

| Nur mündliche Zusagen | Ohne Papier ist später vieles nicht beweisbar | Vertragsunterlagen, Kostenblätter und Produktinformationen |

| Kein echter Vergleich | Dann kaufst du nur die hauseigene Lösung | Mindestens eine Alternative aus dem freien Markt |

| Fokus auf Freundschaft oder Vertrautheit | Das ersetzt keine fachliche Qualität | Fakten, Kennzahlen und klare Begründungen |

Sobald zwei oder mehr dieser Punkte zusammenkommen, würde ich weder unterschreiben noch eine mündliche Zusage ernst nehmen. Dann geht es nicht mehr um Beratung, sondern um Verkaufsdruck. Und genau dann lohnt sich der Vergleich mit Banken und Brokern besonders.

Wie sich DVAG, Bank und Broker unterscheiden

Für mich ist die sauberste Einordnung die Gegenüberstellung mit Bankberater und Broker. Dann sieht man sofort, ob man eine echte Marktauswahl bekommt oder nur einen bequem verpackten Produktverkauf. Gerade bei Banken und Brokern wird sichtbar, wie unterschiedlich Beratung, Zugang und Vergütung sein können.

| Modell | Vergütung | Produktauswahl | Stärken | Schwächen | Für wen sinnvoll |

|---|---|---|---|---|---|

| DVAG / gebundene Vermittlung | Vor allem Provisionen und Bestandsvergütungen | Begrenzt auf Partnerprodukte | Persönlicher Ansprechpartner, viel Begleitung | Interessenkonflikt, begrenzte Marktauswahl | Wenn du Service willst und die Produktwelt bewusst akzeptierst |

| Filialbank / Hausbank | Mischung aus Gebühren, Provisionen und Produktmargen | Oft eigene oder verbundene Produkte | Bekannte Struktur, einfacher Zugang | Häufig teuer, selten wirklich unabhängig | Für einfache Standardthemen mit viel Bequemlichkeit |

| Broker / Neobroker | Depot-, Handels- und Servicegebühren | Große Auswahl an Wertpapieren | Niedrige Kosten, breite Marktauswahl | Kaum persönliche Produktempfehlung | Wenn du selbst entscheiden kannst und kostengünstig investieren willst |

| Honorarberatung | Direkt vom Kunden bezahlt | Oft marktweit offen | Weniger Verkaufsdruck, hohe Transparenz | Honorar muss extra bezahlt werden | Bei komplexen Fällen oder wenn Unabhängigkeit entscheidend ist |

Wenn du langfristig Vermögen aufbauen willst, ist für mich nicht das Logo entscheidend, sondern die Frage, wer bezahlt wird und welche Auswahl du tatsächlich bekommst. Wer das ehrlich trennt, trifft bessere Entscheidungen als jemand, der nur auf die Oberfläche schaut. Daraus ergibt sich ziemlich klar, was du vor einer Unterschrift prüfen solltest.

Was du vor einer Unterschrift prüfen solltest

Bevor du überhaupt über eine Unterschrift nachdenkst, würde ich das Gespräch auf drei Zahlen und drei Dokumente herunterbrechen. Wenn der Gegenüber das nicht liefern kann oder nicht liefern will, ist das für mich bereits eine Antwort.

| Prüffrage | Gute Antwort | Warnsignal |

|---|---|---|

| Wie hoch sind die Gesamtkosten über die Laufzeit? | Alle Abschluss-, Verwaltungs- und Produktkosten schriftlich aufgelistet | Nur die Monatsrate wird betont |

| Wie sieht die Kündigung aus? | Rückkaufswert, Fristen und mögliche Verluste klar erklärt | „Darum kümmern wir uns später“ |

| Welche Alternativen wurden verglichen? | Mindestens eine echte Alternative außerhalb des eigenen Produktkastens | Nur hauseigene Lösungen |

| Wie verdient der Vermittler? | Vergütung und Interessen offen benannt | „Das kostet Sie nichts“ als Ausweichantwort |

| Ist die Registrierung prüfbar? | Über die BaFin und das Vermittlerregister eindeutig nachvollziehbar | Keine Nummer, keine klare Zuordnung |

Die Kostenfrage ist dabei der eigentliche Hebel. Bei typischen provisionslastigen Produkten können schon 4 Prozent Vertriebsvergütung und 1,5 Prozent laufende Gebühren über Jahre einen spürbaren Renditeunterschied erzeugen. Ein Vertrag, der auf den ersten Blick harmlos wirkt, kann so deutlich schlechter sein als ein günstigeres Depot- oder ETF-Modell.

Ich würde außerdem immer zwei Dinge mit nach Hause nehmen: die vollständigen Unterlagen und die Zeit, sie in Ruhe zu lesen. Wer das Gespräch nur mit einem „Ist doch alles erklärt worden“ beendet, hat noch keine belastbare Entscheidung getroffen. Erst dann lohnt sich die Frage, ob das Modell überhaupt zu deinem Ziel passt.Wann ich das Modell für passend halte und wann nicht

Ich würde die Deutsche Vermögensberatung nicht pauschal als Betrug abwerten. Es gibt Situationen, in denen ein fester Ansprechpartner, persönliche Begleitung und eine einfache, klar strukturierte Vorsorge für einzelne Menschen tatsächlich hilfreich sein können. Aber genau so ehrlich muss man sagen: Für den effizienten Vermögensaufbau ist das nicht automatisch die beste erste Adresse.

- Eher passend, wenn du vor allem Absicherung, Haftpflicht, Berufsunfähigkeit oder Basisvorsorge brauchst und dafür einen festen Ansprechpartner willst.

- Eher passend, wenn dir Bequemlichkeit wichtiger ist als breite Produktauswahl und du die begrenzte Produktwelt bewusst akzeptierst.

- Eher ungeeignet, wenn du langfristig günstig investieren willst und eine breite Auswahl an ETFs, Fonds oder Wertpapieren suchst.

- Eher ungeeignet, wenn du Provisionsanreize kritisch siehst oder keine Lust hast, jedes Produkt doppelt zu prüfen.

Mein Maßstab ist einfach: Sobald Kosten, Produktbindung und Kündigungsfolgen nicht glasklar auf dem Tisch liegen, ist der Termin für mich nicht mehr Beratung, sondern Verkauf. Ich würde nur unterschreiben, wenn ich die Unterlagen zu Hause in Ruhe geprüft, mindestens eine unabhängige Gegenoption gesehen und die Gesamtkosten über die Laufzeit wirklich verstanden habe.