Volatilitätsprodukte wirken auf den ersten Blick simpel, sind in der Praxis aber deutlich spezieller als ein normaler Aktien-ETF. Wer die Mechanik hinter dem VIX versteht, erkennt schnell, warum diese Instrumente eher für taktische Absicherung oder kurzfristige Marktmeinungen taugen als für ein langfristiges Kernportfolio. Genau darum geht es hier: um die Funktionsweise, die wichtigsten Produktarten, die typischen Risiken und die Frage, was sich für Anleger in Deutschland tatsächlich eignet.

Die wichtigsten Punkte auf einen Blick

- Der VIX misst die vom Optionsmarkt erwartete 30-Tage-Volatilität des S&P 500, nicht die bereits eingetretene Schwankung.

- In Deutschland bekommst du meist keine direkte Spot-Abbildung, sondern Produkte auf VIX-Futures oder gehebelte Volatilitäts-ETPs.

- Contango, Rollkosten und tägliche Anpassung sind die Gründe, warum die Performance oft anders ausfällt als erwartet.

- Für langfristigen Vermögensaufbau sind solche Produkte selten sinnvoll; als taktische Absicherung können sie aber nützlich sein.

- Wer europäische Aktien absichern will, sollte VSTOXX zumindest mitdenken, weil er für die Eurozone näher am eigenen Markt liegt.

- Hebelprodukte auf Volatilität sind besonders anspruchsvoll und gehören nur in sehr kleine, klar definierte Beimischungen.

Was ein VIX-ETF tatsächlich abbildet

Der VIX ist kein Aktienindex, sondern ein Stimmungsbarometer für den US-Markt. Er zeigt, wie stark der Optionsmarkt kurzfristige Schwankungen im S&P 500 erwartet. Das Produkt selbst wird also nicht von Unternehmensgewinnen, sondern von Markterwartungen auf Volatilität getrieben. Genau diese Trennung wird oft unterschätzt.

In der Praxis bedeutet das: Ein klassischer Spot-ETF auf den VIX ist für Privatanleger in Europa nicht das übliche Konstrukt. Was an deutschen Handelsplätzen als VIX-ETF auftaucht, sind meist UCITS-Produkte auf VIX-Futures oder synthetische ETPs. Die Produktbezeichnung klingt vertraut, die Mechanik dahinter ist aber eine andere. Ich halte genau diese Unterscheidung für den wichtigsten Punkt, weil sie über die meisten Enttäuschungen bei solchen Produkten entscheidet.

Cboe beschreibt den VIX als Maß für die erwartete kurzfristige Volatilität des S&P 500. Wer diesen Index handeln will, landet deshalb fast immer bei Futures statt beim Index selbst. Daraus folgt der nächste Schritt: Man muss verstehen, was diese Futures mit der Rendite machen.

Warum die Rendite oft anders aussieht als der Indexstand vermuten lässt

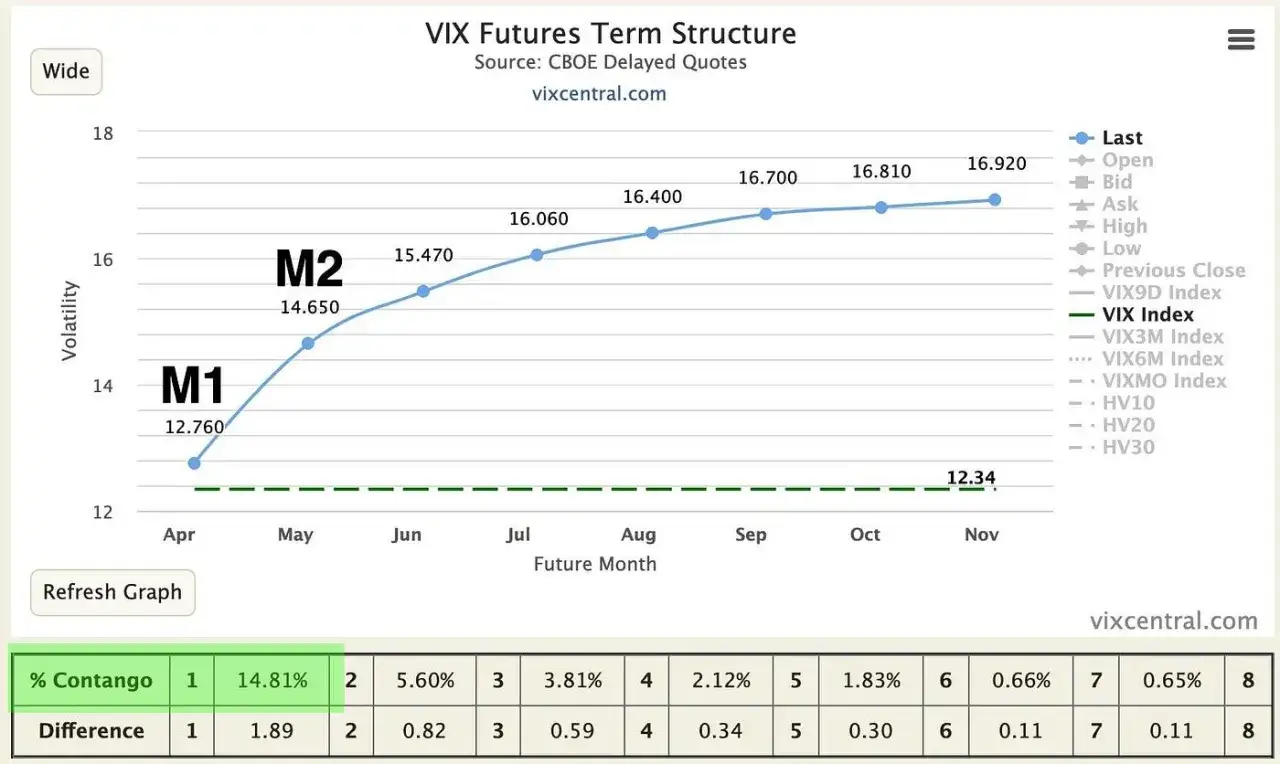

Wer nur auf den VIX-Wert schaut, sieht nur die Oberfläche. Die eigentliche Rendite entsteht bei Produkten auf VIX-Futures durch die Form der Terminstruktur, also durch das Verhältnis der verschiedenen Laufzeiten zueinander. Genau dort entstehen die Effekte, die Volatilitätsprodukte so fehleranfällig machen.

Contango frisst Rendite

Im Normalfall liegen längere VIX-Futures über den kürzeren Kontrakten. Diese Situation nennt man Contango. Wenn ein Fonds oder ETP laufend von einem auslaufenden Vertrag in den nächsten rollt, kauft er oft teurer nach, als er gerade verkauft hat. Das ist kein Nebeneffekt, sondern einer der Hauptgründe, warum viele Volatilitätsprodukte über längere Zeit enttäuschen.

Backwardation hilft kurzfristig

In Stressphasen kann sich die Struktur umdrehen. Dann liegen kurzfristige Kontrakte über den längeren, und das Produkt kann plötzlich kräftig steigen. Das wirkt attraktiv, ist aber genau der Moment, in dem viele Anleger zu spät einsteigen. Wer erst kauft, wenn der Markt bereits nervös ist, bezahlt die Krise oft mit einem sehr hohen Einstiegspreis.

Lesen Sie auch: Indien ETF kaufen - Lohnt sich das? Dein Guide zur Auswahl

Warum Hebel die Sache nicht einfacher machen

Gehebelte Produkte verstärken tägliche Bewegungen. Das klingt nach schnelleren Chancen, bedeutet aber in der Realität auch mehr Pfadabhängigkeit. Über mehrere Tage oder Wochen kann das Ergebnis deutlich vom einfachen Hebelfaktor abweichen. Bei Volatilität ist das besonders heikel, weil die Kurse ohnehin sprunghaft reagieren. Für mich sind solche Produkte deshalb eher Werkzeuge für sehr konkrete, kurze Marktansichten als für eine allgemeine Absicherungsstrategie.

Genau aus diesen Gründen lohnt sich der Blick auf die konkreten Produkte, die in Deutschland überhaupt handelbar sind. Erst dann wird klar, wie groß die Unterschiede wirklich sind.

Welche Produkte in Deutschland aktuell relevant sind

Der Markt ist klein und unübersichtlich. Viele Anleger suchen nach einem einzigen „VIX-ETF“, bekommen aber je nach Plattform unterschiedliche Strukturen, Laufzeiten und Risikoformen angezeigt. Bei den in Europa handelbaren Produkten liegen meist swap-basierte ETF-Strukturen oder ETPs vor, nicht ein klassischer, physisch replizierender ETF wie bei einem MSCI-World-Fonds.

| Produkt | Struktur | Basis | Kosten | Charakter |

|---|---|---|---|---|

| Amundi S&P 500 VIX Futures Enhanced Roll UCITS ETF Acc | ETF, synthetisch | Short- und Mid-Term-VIX-Futures | 0,60 % p.a. | Etwas breiterer Futures-Ansatz, dynamisches Rollen |

| Source S&P 500 VIX Futures UCITS ETF A | ETF, synthetisch | Short-Term-VIX-Futures | 0,60 % p.a. | Direkterer Ansatz auf kurzfristige VIX-Futures |

| WisdomTree S&P 500 VIX Short-Term Futures 2.25x Daily Leveraged | Hebel-ETP | 2,25-fache tägliche VIX-Futures-Entwicklung | 0,99 % p.a. | Sehr volatil, nur taktisch und mit klarer Positionsgröße |

Die beiden UCITS-ETFs sind klein, aber für europäische Anleger die naheliegenden Long-Varianten. Der Amundi-Fonds verwaltet rund 64 Mio. Euro, der Source-Fonds nur etwa 6 Mio. Euro. Das ist nicht automatisch schlecht, aber es zeigt, dass das Segment eng ist und Liquidität sowie Spreads genau geprüft werden sollten. Beim WisdomTree-Produkt ist die Struktur als fully collateralised, UCITS eligible ETP wichtig: Es ist kein defensives Standardprodukt, sondern ein aggressives Hebelinstrument auf Volatilität.

Wenn du so ein Produkt auswählst, schaue nicht nur auf den Namen, sondern auf die Kombination aus Indexbasis, Replikation, Kosten und Produktgröße. Genau dort entscheidet sich, ob du am Ende etwas Nützliches kaufst oder nur ein teueres Missverständnis.

VIX oder VSTOXX was für Anleger in Deutschland näher liegt

Für deutsche Anleger ist der VIX nicht automatisch die beste Referenz. Wer vor allem europäische Aktien im Depot hat, denkt oft sinnvoller über den VSTOXX nach. Er misst die erwartete Volatilität des EURO STOXX 50 und ist damit näher an der Eurozone. Der Unterschied ist nicht akademisch, sondern praktisch: Die Absicherung sollte zum Risikotreiber im Depot passen.

| Kriterium | VIX | VSTOXX |

|---|---|---|

| Bezugsmarkt | USA, S&P 500 | Eurozone, EURO STOXX 50 |

| Was gemessen wird | Erwartete 30-Tage-Volatilität US-Aktien | Erwartete 30-Tage-Volatilität europäischer Blue Chips |

| Typischer Nutzen | US-Risiko absichern oder globale Stressphasen handeln | Europa-Risiko absichern, näher am heimischen Aktienblock |

| Für wen relevanter | Wer stark in US-Aktien investiert ist | Wer europäische Titel oder Europa-ETFs stärker gewichtet |

Ich würde VIX-Produkte deshalb nie isoliert betrachten. Wenn das Depot überwiegend aus globalen Aktien-ETFs besteht, kann der VIX sinnvoll sein, wenn du auf US-gesteuerte Marktschocks reagieren willst. Wenn deine Allokation stärker europäisch geprägt ist, ist der VSTOXX oft die logischere Vergleichsgröße. Genau diese Passung zwischen Risikoquelle und Absicherung wird in der Praxis viel zu selten sauber durchdacht.

Für wen solche Produkte Sinn ergeben und für wen nicht

Volatilitätsprodukte sind keine Bausteine für jeden Anleger. Sie können nützlich sein, wenn du eine klare, zeitlich begrenzte Marktmeinung hast oder ein bestehendes Aktienportfolio gegen einen konkreten Schock absichern willst. Sie sind auch dann interessant, wenn du bewusst auf steigende Unsicherheit setzen möchtest. Als Dauerkern im Vermögensaufbau sind sie dagegen fast immer das falsche Werkzeug.

- Sinnvoll bei kurzfristigen Absicherungsbedarfen, etwa vor Ereignisrisiken oder in sehr nervösen Marktphasen.

- Sinnvoll für erfahrene Anleger, die Futures-Mechanik, Rollkosten und Pfadabhängigkeit verstehen.

- Eher ungeeignet für Buy-and-Hold-Investoren, die einfach nur ihr Depot „stabiler“ machen wollen.

- Eher ungeeignet als Ersatz für Diversifikation, Cashreserve oder breite defensive ETFs.

- Eher ungeeignet, wenn du mit einem Hebelprodukt psychologisch nicht sauber umgehen kannst.

Wer eine Krisenversicherung sucht, sollte Volatilitätsprodukte auch genau so behandeln: klein, befristet und mit klarem Anlass. Alles andere erzeugt eher zusätzliche Unsicherheit als echten Schutz. Und genau da liegen die häufigsten Fehler.

Die größten Fehler, die ich bei VIX-Produkten immer wieder sehe

Der häufigste Fehler ist, den VIX mit einer normalen Anlageklasse zu verwechseln. Wer erwartet, dass ein VIX-ETF einfach in turbulenten Phasen steigt und sonst ruhig vor sich hin läuft, wird schnell enttäuscht. Die Preisentwicklung hängt von Futures, Laufzeiten und Rollen im Markt ab, nicht nur vom Angstniveau an den Börsen.

- Zu spät kaufen, wenn die Volatilität bereits stark gestiegen ist.

- Zu lange halten und die Rollkosten unterschätzen.

- Hebelprodukte als dauerhafte Absicherung missverstehen.

- Die Produktstruktur ignorieren und ETF, ETN oder ETP gleichsetzen.

- Ein Produkt für den S&P 500 kaufen, obwohl das eigene Depot vor allem europäisch geprägt ist.

- Die Positionsgröße zu groß wählen und damit das Gesamtdepot selbst zum Risiko machen.

Gerade der letzte Punkt ist entscheidend. Wer mit 10 oder 15 Prozent des Depots in Volatilitätsprodukte geht, macht aus Absicherung schnell Spekulation. Ich würde solche Positionen nur so groß wählen, dass sie im Extremfall schmerzen, aber nicht das Depotbild verzerren. Das führt direkt zur Frage, wie man die Auswahl sauber angeht.

So würde ich die Auswahl in der Praxis angehen

Wenn ich heute ein Volatilitätsprodukt prüfen müsste, würde ich sehr nüchtern vorgehen. Nicht die Produktstory ist entscheidend, sondern die Rolle im Portfolio. Erst wenn diese Rolle klar ist, macht der Rest Sinn.

- Zuerst klären, ob überhaupt ein Bedarf für Volatilitäts-Exposure besteht.

- Dann entscheiden, ob US-Risiko oder Europa-Risiko abgesichert werden soll.

- Anschließend prüfen, ob ein unlevered ETF reicht oder ob ein Hebelprodukt überhaupt vertretbar ist.

- Die Replikation, die TER, die Produktgröße und den Spread vergleichen.

- Die Haltedauer festlegen. Ohne Exit-Regel ist das kein Investment, sondern ein Bauchgefühl.

- Die Position klein halten und regelmäßig hinterfragen, ob sie noch denselben Zweck erfüllt.

Wer auf dieser Basis entscheidet, vermeidet die meisten typischen Fehlkäufe. Das ist auch die Stelle, an der viele Anleger merken, dass ein simpler, breiter Aktien-ETF oft die bessere Kernlösung bleibt und die Volatilitätsposition höchstens eine taktische Ergänzung sein sollte.

Was für Anleger in Deutschland daraus wirklich folgt

Für die meisten Privatanleger ist ein Volatilitätsprodukt kein Baustein für den Vermögensaufbau, sondern ein Spezialwerkzeug. Es kann als taktische Absicherung funktionieren, wenn man die Mechanik versteht und die Position konsequent klein hält. Wer einfach „etwas gegen Börsenschwankungen“ sucht, ist mit einer soliden Asset-Allokation, einem breiten Welt-ETF und einer sauberen Liquiditätsreserve meist besser bedient.

Wenn du Volatilität trotzdem handeln willst, dann nicht wegen des Namens, sondern wegen des Einsatzes. Das Produkt muss zu deinem Markt, deinem Zeithorizont und deiner Risikotoleranz passen. Alles andere ist teuer erkaufte Komplexität.

Wenn du möchtest, kann ich als Nächstes eine kompakte Gegenüberstellung von VIX, VSTOXX und einem defensiven ETF-Portfolio für deutsche Anleger schreiben, damit die praktische Entscheidung noch klarer wird.