Beim Kauf von Fonds entscheidet nicht nur die Markterwartung, sondern auch der Preis des Einstiegs. Ein Ausgabeaufschlag kann sofort mehrere Prozent der Anlagesumme verschlingen und damit die Rendite von Anfang an ausbremsen, vor allem bei klassischen, aktiv gemanagten Fonds. Ich zeige hier, wie diese Gebühr funktioniert, wie sie sich auf die Rendite auswirkt und warum ETFs in vielen Fällen die deutlich günstigere Startposition haben.

Die wichtigsten Punkte auf einen Blick

- Der Ausgabeaufschlag ist eine einmalige Gebühr beim Kauf von Fondsanteilen.

- Bei aktiven Fonds liegt er häufig bei rund 3 bis 5 Prozent, teils auch darüber.

- ETFs kommen in der Regel ohne Ausgabeaufschlag aus, dafür fallen Börsen- und Brokerkosten an.

- Je kürzer die Haltedauer und je kleiner der Sparbetrag, desto stärker bremst der Aufschlag die Rendite.

- Neben dem Einstiegspreis zählen vor allem laufende Kosten, Spread und Depotgebühren.

Was der Ausgabeaufschlag bei Fonds eigentlich ist

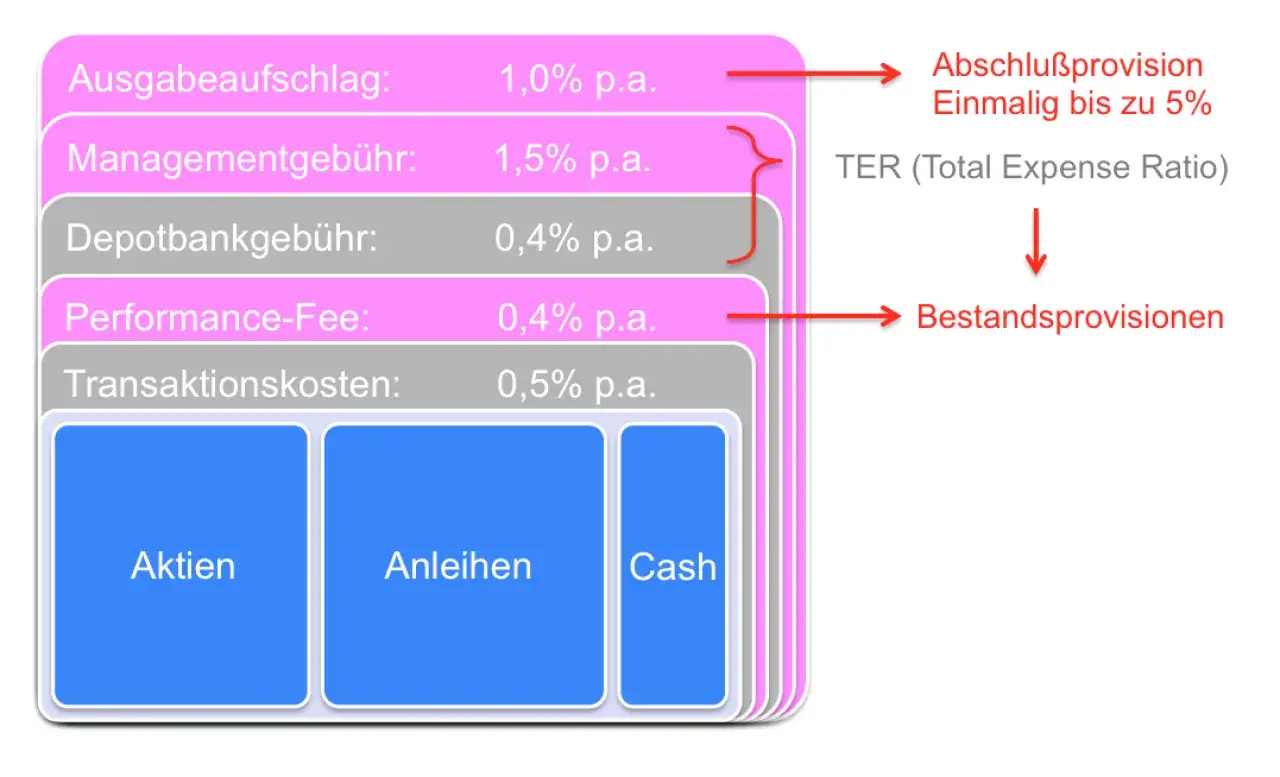

Der Ausgabeaufschlag, oft auch Agio genannt, ist eine einmalige Gebühr beim Kauf von Fondsanteilen. Die Verbraucherzentrale beschreibt ihn als Entgelt für die Vermittlung des Fonds; bei Aktienfonds liegt er häufig bei rund fünf Prozent oder mehr. In der Praxis heißt das: Wer 10.000 Euro investiert und 5 Prozent Aufschlag zahlt, startet nicht mit 10.000 Euro Fondsvermögen, sondern effektiv mit 9.500 Euro.

Wichtig ist die Abgrenzung zu den laufenden Kosten. Das Verwaltungsentgelt fällt jährlich an, der Ausgabeaufschlag nur beim Kauf. Im Verwaltungsentgelt stecken oft auch Vertriebsfolgeprovisionen, also laufende Vergütungen an den Vertrieb. Ich trenne beides immer sauber, weil ein Fonds mit niedrigem Einstiegspreis trotzdem teuer sein kann, wenn die jährlichen Gebühren hoch bleiben. Genau deshalb lohnt sich der Blick auf die Renditewirkung, nicht nur auf den Prozentsatz.

Für Anlegerinnen und Anleger in Deutschland ist das relevant, weil der Kaufweg den Preis stark beeinflusst. Wer denselben Fonds direkt über die Fondsgesellschaft, über eine Direktbank oder über einen Fondsvermittler kauft, landet nicht automatisch bei denselben Kosten. Genau dort beginnt die eigentliche Kostenkontrolle.

Wie stark ein Aufschlag deine Rendite bremst

Der eigentliche Schaden entsteht nicht allein durch die Gebühr selbst, sondern durch den verlorenen Zinseszinseffekt. Die 500 Euro bei einem 5-Prozent-Aufschlag fehlen nicht nur einmal, sondern arbeiten über die gesamte Laufzeit nicht für dich. Bei langen Laufzeiten wird aus einem scheinbar kleinen Aufschlag deshalb ein spürbarer Renditebremsklotz.

Bei kleinen Sparraten kommt ein weiterer Effekt dazu: Der Aufschlag frisst prozentual immer denselben Anteil, absolut ist er aber sofort sichtbar. Bei einem Sparplan von 100 Euro im Monat sind 5 Prozent Aufschlag 5 Euro je Ausführung, also 60 Euro im Jahr. Das ist Geld, das weder verzinst noch in zusätzliche Anteile investiert wird.

Ein grobes Rechenbeispiel zeigt den Effekt bei 10.000 Euro Startkapital und einer angenommenen Bruttorendite von 6 Prozent pro Jahr:

| Haltedauer | Entgangener Vermögensstand durch 5 % Aufschlag |

|---|---|

| 1 Jahr | 530 Euro |

| 3 Jahre | 596 Euro |

| 5 Jahre | 669 Euro |

| 10 Jahre | 895 Euro |

Das ist keine Schreckensrechnung, sondern reine Mathematik. Wer den Effekt verstanden hat, fragt fast automatisch, ob ein ETF dasselbe Ziel nicht günstiger erreicht.

Warum ETFs bei diesem Thema fast immer im Vorteil sind

Bei ETFs fällt in der Regel kein Ausgabeaufschlag an, weil sie über die Börse gehandelt werden und einen Index nachbilden. Die Verbraucherzentrale betont, dass ETFs im Vergleich zu aktiv gemanagten Fonds günstiger sind und die laufenden Kosten niedriger ausfallen. Finanztip nennt bei aktiv gemanagten Fonds oft drei bis fünf Prozent Einstiegskosten und verweist zugleich auf die bei ETFs typischen Börsen- und Brokerkosten. Für breit gestreute Standardmärkte ist das meist die sauberste Kombination aus Kostenkontrolle und Transparenz.

| Kriterium | Aktiver Fonds | ETF |

|---|---|---|

| Ausgabeaufschlag | oft 3 bis 5 Prozent, teils mehr | in der Regel 0 Prozent |

| Laufende Kosten | oft rund 1,5 Prozent pro Jahr | meist um 0,2 Prozent pro Jahr |

| Handelsweg | häufig direkt über Fondsgesellschaft oder Vertrieb | über Börse oder Broker |

| Worauf du achten musst | Vertriebsweg, Kosten, mögliche Beratung | Spread, Ordergebühr, Indexqualität |

Der Unterschied ist nicht nur kosmetisch. Wenn du langfristig Vermögen aufbauen willst, wirken niedrigere Einstiegskosten und geringere laufende Gebühren direkt auf die Nettorendite. Gerade bei Sparplänen und langen Anlagehorizonten ist das oft der saubere Vorteil von Indexfonds.

Trotzdem heißt das nicht, dass aktive Fonds grundsätzlich keinen Platz mehr haben. Die eigentliche Frage ist immer, ob du für den Aufpreis eine realistische Mehrleistung bekommst.

Wann sich ein aktiv gemanagter Fonds trotz Aufschlag noch rechnen kann

Ich bin bei aktiven Fonds nicht ideologisch. Ein Aufschlag kann vertretbar sein, wenn du für eine klar erkennbare Leistung bezahlst: spezielle Märkte, eine sehr konkrete Strategie, ein robustes Risikomanagement oder Beratung, die über den bloßen Produktverkauf hinausgeht. Der entscheidende Punkt bleibt aber derselbe: Lohnt sich die Mehrleistung netto nach allen Kosten?

Wann es Sinn ergeben kann

- Wenn der Fonds ein sehr spezielles Marktsegment abdeckt, das als ETF schwer oder nur mit Kompromissen zugänglich ist.

- Wenn die Strategie einen klaren Mehrwert liefern soll, etwa durch aktive Risikosteuerung oder striktes Qualitätsfiltering.

- Wenn der Ausgabeaufschlag reduziert oder komplett erlassen wird und die laufenden Kosten im Rahmen bleiben.

- Wenn Beratung, Vermögensstruktur oder Zusatzleistungen für dich einen echten Nutzwert haben.

Lesen Sie auch: VIX-ETF - Was sie wirklich abbilden & wie du Fehler vermeidest

Wann ich skeptisch werde

- Wenn das Produkt denselben Markt nur teurer verpackt, den du auch mit einem ETF abbilden könntest.

- Wenn der Fonds seine höheren Kosten historisch nicht verlässlich nach Kosten ausgeglichen hat.

- Wenn ein Sparplan auf einen aktiven Fonds den Aufschlag bei jeder Ausführung erneut auslöst.

- Wenn die Erklärung für den Aufpreis vage bleibt und nur mit Marketing statt mit messbarer Leistung begründet wird.

Besonders kritisch sehe ich Sparpläne auf aktiv gemanagte Fonds mit laufendem Aufschlag, weil die Einstiegsgebühr dann bei jeder Ausführung wieder auftaucht. Wenn der Fonds nicht klar besser ist als ein ETF, bezahlst du am Ende vor allem für einen teureren Start. Von dort ist der Schritt zur Frage nach dem besten Kaufweg nicht mehr weit.

Wie du den Einstiegspreis legal und sauber drückst

Wenn ich die Einstiegskosten senken will, gehe ich systematisch vor. Ich prüfe zuerst das Basisinformationsblatt und die Kosteninformation, denn dort stehen Ausgabeaufschlag, laufende Kosten und oft auch typische Beispielkosten. Danach vergleiche ich, ob der Kauf direkt über die Fondsgesellschaft, über eine Direktbank oder über einen Fondsvermittler wirklich sinnvoll ist.

- Ich suche nach dem konkreten Ausgabeaufschlag und prüfe, ob es Rabatte oder einen kompletten Verzicht gibt.

- Ich vergleiche den Kaufweg, weil derselbe Fonds je nach Anbieter unterschiedlich teuer sein kann.

- Ich rechne Sparpläne separat durch, weil bei aktiven Fonds der Aufschlag pro Ausführung anfällt.

- Ich berücksichtige Ordergebühren und Spread, damit ein vermeintlich günstiger ETF-Kauf nicht unnötig teuer wird.

- Wenn das Anlageziel breit, langfristig und ohne Spezialanforderung ist, ziehe ich einen ETF konsequent in den Vergleich.

Bei kleinen regelmäßigen Beträgen ist der Unterschied schnell greifbar. 5 Prozent Aufschlag auf 100 Euro Monatsrate sind zwar nur 5 Euro, aber über das Jahr summiert sich das auf 60 Euro. Genau solche Summen machen bei einem langfristigen Sparplan den Unterschied zwischen sauberem Vermögensaufbau und unnötiger Reibung aus.

Wenn der Kaufweg sauber gewählt ist, bleibt noch ein zweiter Punkt, der oft zu spät beachtet wird: die Kosten, die nicht direkt am Anfang sichtbar sind.

Welche Kosten neben dem Aufschlag oft übersehen werden

Ein günstiger Einstieg ist nur ein Teil der Rechnung. Manche Produkte wirken beim Kauf billig, sind aber über Jahre teuer, weil die laufenden Gebühren höher sind oder zusätzliche Handelskosten dazukommen. Ich schaue deshalb immer auf das Gesamtpaket aus Einstieg, laufenden Kosten und Handelsweg.

| Kostenart | Was sie bedeutet | Warum sie wichtig ist |

|---|---|---|

| Laufende Verwaltungsvergütung | jährliche Gebühr für Verwaltung und Fondsbetrieb | sie senkt die Rendite jedes Jahr erneut |

| Ordergebühr | Gebühr des Brokers beim Kauf oder Verkauf | bei kleinen Sparraten relativ schwergewichtig |

| Spread | Unterschied zwischen An- und Verkaufskurs | bei liquiden Standard-ETFs oft klein, bei Nischenprodukten spürbar |

| Depotgebühr | Gebühr für die Verwahrung der Anteile | kann günstige Produkte unnötig verteuern |

| Performance Fee | zusätzliche Erfolgsgebühr bei manchen aktiven Fonds | sie fällt nur an, wenn bestimmte Ziele erreicht werden |

Ein Fonds ohne Ausgabeaufschlag ist also nicht automatisch das billigste Produkt. Umgekehrt kann ein Produkt mit kleinem Einstiegspreis über die Jahre deutlich teurer werden, wenn die jährlichen Kosten hoch bleiben. Genau an dieser Stelle entscheidet sauberes Vergleichen über die Qualität der Geldanlage.

Worauf ich bei Fonds und ETFs in Deutschland zuerst schaue

Wenn ich zwei Produkte vergleiche, beginne ich nie beim Prospekt, sondern bei vier harten Fragen: Wie hoch sind die Einstiegskosten, wie hoch sind die laufenden Kosten, wie wird gehandelt und wie lang ist mein Anlagehorizont? Erst wenn diese Punkte zusammenpassen, schaue ich auf Details wie Index, Replikationsmethode oder Nachhaltigkeitsfilter. Für Vermögensaufbau und Altersvorsorge ist das meist die nüchternste und am Ende auch vernünftigste Reihenfolge.

- Kurzer Anlagehorizont: Einstiegskosten und Verkaufskosten wiegen stärker.

- Langer Anlagehorizont: laufende Kosten und Reibung im Kaufweg werden wichtiger.

- Breite Standardmärkte: ETFs sind oft die klarere und günstigere Lösung.

- Spezialthemen oder aktive Strategien: nur wählen, wenn der Mehrwert nachvollziehbar ist.

Je kleiner die Reibungskosten, desto mehr bleibt von der Marktrendite für dich übrig. Genau deshalb lohnt es sich, den Ausgabeaufschlag nicht isoliert zu betrachten, sondern immer zusammen mit den laufenden Kosten und dem Kaufweg. Wer so entscheidet, baut Vermögen meist ruhiger, günstiger und mit deutlich weniger unnötigem Renditeverlust auf.