Die wichtigsten Eckdaten auf einen Blick

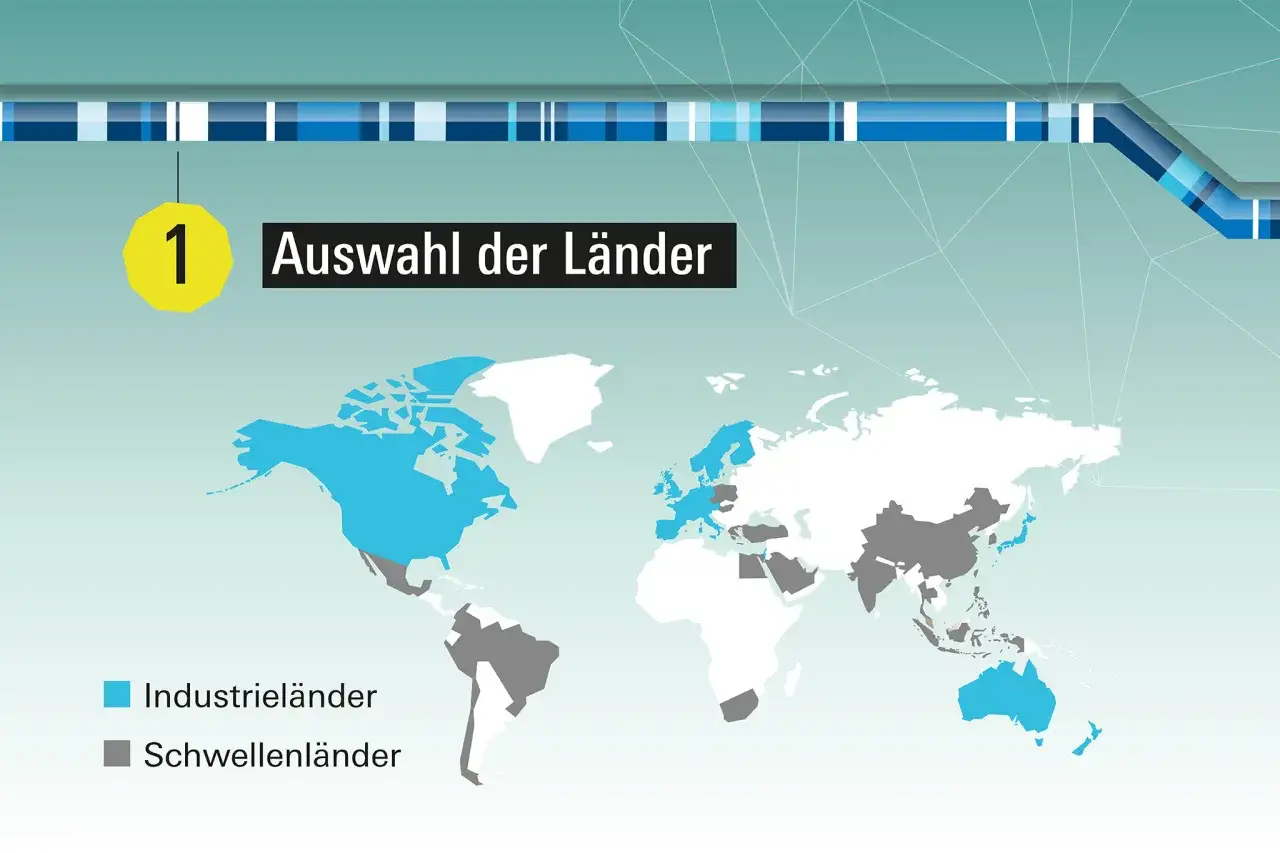

- Abgebildet wird der MSCI World mit Aktien aus 23 Industrieländern, also ohne Schwellenländer.

- Der Fonds arbeitet aktuell mit 0,12 % TER, ist thesaurierend und wird optimiert repliziert.

- Die ETF-Struktur umfasst rund 1.272 Positionen; das Fondsvolumen liegt bei gut 20 Mrd. USD.

- An der Deutschen Börse läuft die ungesicherte Anteilsklasse unter SPPW; gekauft wird in der Praxis meist in Euro.

- Für Anleger in Deutschland ist wichtig: EUR-Handel heißt nicht automatisch EUR-Hedging.

- Wer Emerging Markets mitnehmen will, braucht zusätzlich einen zweiten Baustein oder gleich einen breiteren Weltindex.

Was der Fonds eigentlich abbildet

Der MSCI World ist kein Alleskönner, sondern ein sehr klar definierter Aktienindex für entwickelte Märkte. Enthalten sind Large und Mid Caps, also die großen und mittelgroßen börsennotierten Unternehmen dieser Länder. Das ist ein wichtiger Punkt, weil der Index damit schon sehr breit ist, aber eben nicht vollständig: Schwellenländer und Small Caps fehlen.Pro Land werden ungefähr 85 % der frei handelbaren Marktkapitalisierung abgedeckt. Free-float-adjusted bedeutet schlicht, dass nur frei handelbare Aktienanteile zählen und nicht jede Sperr- oder Konzernbeteiligung. Für die Praxis heißt das: Der Index bildet die Börsenrealität ziemlich nah ab, gewichtet aber konsequent nach Unternehmensgröße.

Genau daran sieht man auch die Schieflage, die viele Anfänger unterschätzen. Die USA stellen derzeit rund 75 % des Index. Wer bei „World“ an eine gleichmäßige Verteilung denkt, liegt also schnell daneben. Ich halte das nicht für ein Manko, sondern für eine Eigenschaft, die man vor dem Kauf verstanden haben sollte.

Wer diese Logik versteht, kann den Fonds deutlich besser einordnen, und genau deshalb lohnt sich jetzt der Blick auf die Konstruktion dahinter.

So ist der Fonds konstruiert

Der eigentliche ETF ist ein passives Werkzeug, kein aktiver Stock-Picking-Fonds. Er soll den Index möglichst sauber und kosteneffizient nachbilden. Genau dafür ist die Produktstruktur entscheidend, nicht nur der Name.

| Merkmal | Aktueller Stand | Warum das zählt |

|---|---|---|

| Benchmark | MSCI World Index | Industrieländer statt globale Vollabdeckung |

| Anzahl der Positionen | 1.272 | breite Streuung, aber marktkapitalisierungsgewichtet |

| TER | 0,12 % | sehr niedrige laufende Kosten |

| Ertragsverwendung | thesaurierend | Dividenden werden wieder angelegt |

| Replikation | optimiert | nicht jeder Titel muss 1:1 im Fonds liegen |

| Domizil | Irland | UCITS-Struktur, in Europa Standard |

| Anteilsklassenwährung | USD | Fondswährung und Währungslogik des Anteils |

| Handelswährung an der Deutschen Börse | EUR | du kannst in Euro kaufen, ohne ein USD-Depot zu brauchen |

| Ticker an der Deutschen Börse | SPPW | so findest du die ungesicherte Anteilsklasse in Deutschland |

| Fondsvolumen | gut 20 Mrd. USD | größerer Fonds bedeutet meist bessere Handelbarkeit |

Für mich ist vor allem die Kombination aus niedriger TER, großem Fondsvolumen und thesaurierender Struktur interessant. Die optimierte Replikation macht den Fonds effizient, aber sie bedeutet auch: Ich beurteile ihn nicht nach dem Marketingbegriff „physisch“, sondern nach der Tracking Difference, also nach der tatsächlichen Abweichung vom Index nach Kosten. Wer auf Details achtet, spart später oft mehr als mit dem letzten Hauch Gebührenoptimierung.

Beim Kauf hilft außerdem ein kleiner Praxispunkt: Die Mindestanlage liegt bei 1 Anteil. Das ist für Sparpläne und erste Positionen angenehm niedrig und führt direkt zur Frage, für welche Anlegertypen der Fonds wirklich sinnvoll ist.

Genau dort wird die Entscheidung in der Praxis oft klarer als in jeder Fondsbroschüre.

Für wen dieser World-ETF gut passt

Ich würde den Fonds vor allem dann einsetzen, wenn ich einen sauberen Aktienkern für entwickelte Märkte will und Schwellenländer bewusst separat steuern möchte. Das ist oft die diszipliniertere Lösung, weil sie die Allokation klar macht, statt alles in einen scheinbar perfekten Ein-ETF-Ansatz zu pressen.| Anlegersituation | Mein Urteil | Warum |

|---|---|---|

| Einsteiger mit langfristigem Sparplan | gut geeignet | breite Abdeckung, einfache Struktur, thesaurierend |

| Core-Satellite-Depot mit EM-ETF | sehr gut geeignet | der Kern bleibt sauber, Schwellenländer kommen gezielt dazu |

| Ein-ETF-Depot für die ganze Aktienwelt | eher nicht ausreichend | Emerging Markets fehlen |

| Investoren mit Fokus auf Währungsruhe | nur mit Blick auf die gesicherte Variante | EUR-Handel ist nicht dasselbe wie EUR-Hedging |

Die letzte Zeile ist wichtig, weil hier viele Anleger gedanklich abkürzen. Dass du den ETF in Euro kaufst, nimmt dir nicht automatisch das Währungsrisiko aus dem Portfolio; es ändert nur die Handelswährung. Wenn du den Effekt glätten willst, musst du bewusst eine EUR-gesicherte Anteilsklasse prüfen, die in der Produktfamilie aktuell bei 0,17 % TER liegt.

Die gesicherte Variante kann in ruhigen Dollarphasen etwas hinterherlaufen, wenn die Hedging-Kosten höher sind als der Währungseffekt. Sie ist also kein automatisches Upgrade, sondern ein anderes Werkzeug. Genau deshalb lohnt sich als Nächstes der Vergleich mit den Alternativen.

Wie er sich gegen andere Welt-ETFs schlägt

Wenn ich einen Welt-ETF auswähle, vergleiche ich nicht zuerst Logos, sondern Konstruktionen. Die zentrale Frage lautet: Will ich nur Industrieländer, will ich die ganze Aktienwelt in einem einzigen ETF, oder will ich Regionen bewusst selbst gewichten?

| Lösung | Vorteil | Nachteil | Für wen passend |

|---|---|---|---|

| MSCI World von SPDR | klarer Developed-Markets-Kern, niedrige Kosten, große Streuung | keine Schwellenländer, keine Small Caps | für Anleger mit eigenem EM-Baustein oder bewusstem Developed-Markets-Kern |

| All-World oder ACWI | nahezu komplette Aktienwelt in einem ETF | weniger Kontrolle über die regionale Aufteilung | für Ein-ETF-Depots und sehr wenig Pflegeaufwand |

| World-ETF plus EM-ETF | maximale Steuerbarkeit bei der Aufteilung | mehr Rebalancing und mehr Disziplin nötig | für Anleger, die ihre Quote selbst festlegen wollen |

Der praktische Unterschied ist größer als viele denken. Ein World-ETF ist nicht automatisch schlechter, nur weil er keine Schwellenländer enthält. Er ist schlicht ein anderer Baustein. Wer zum Beispiel bewusst 80/20 oder 90/10 fahren will, bekommt mit der Kombination aus Developed Markets und EM oft mehr Kontrolle als mit einem All-World-ETF.

Small Caps sind dabei noch einmal ein separates Thema. Wenn du wirklich den gesamten Aktienmarkt abdecken willst, brauchst du sie zusätzlich oder wählst gleich einen breiteren Index mit Small-Cap-Anteil. Genau an dieser Stelle trennt sich die bequeme Lösung von der wirklich vollständigen Lösung.

Damit bin ich bei den Punkten, die ich vor dem Kauf in Deutschland immer noch einmal prüfe.

Was ich vor dem Kauf in Deutschland prüfen würde

Vor dem Kauf schaue ich bei diesem Fonds vor allem auf drei Dinge: Anteilsklasse, Handelskosten und die Rolle im Gesamtdepot. Der ETF selbst ist ordentlich gebaut, aber für den konkreten Kauf in Deutschland machen diese Details oft den Unterschied zwischen einer guten und einer nur scheinbar günstigen Entscheidung.

- Unhedged oder gesichert? Die ungesicherte Anteilsklasse ist der Standard, aber wer Euro-Schwankungen glätten will, sollte bewusst die EUR-gesicherte Schwester prüfen.

- Sparplan oder Einmalkauf? Wenn der Broker einen günstigen Sparplan anbietet, ist das oft wichtiger als der letzte Basispunkt TER.

- Spread und Handelsplatz: Bei ETFs zählt nicht nur die Verwaltungsgebühr, sondern auch der Unterschied zwischen Geld- und Briefkurs, vor allem außerhalb liquider Zeiten.

- Steuerliche Abwicklung: Bei thesaurierenden ETFs will ich eine saubere Jahresabrechnung sehen und mich nicht auf Vermutungen verlassen.

- Depotrolle: Als Kernbaustein funktioniert der ETF gut, als alleinige Weltlösung nur dann, wenn dir Emerging Markets bewusst egal sind.

Dass die Mindestanlage bei 1 Anteil liegt, ist praktisch, aber ich würde mich davon nicht verleiten lassen, die Einzelsumme überzubewerten. Für langfristige Anleger ist es meist sinnvoller, regelmäßig und diszipliniert zu kaufen, statt auf den perfekten Einstiegszeitpunkt zu warten. Wenn die laufenden Einzahlungen passen, wird aus einem guten ETF erst ein brauchbares Portfolio.

Genau deshalb ist die letzte Frage nicht „Wie heißt der Fonds?“, sondern „Passt seine Struktur zu meinem Plan?“. Das führt direkt zu dem Punkt, den ich am Ende wirklich mitnehmen würde.

Wo der Mehrwert des Fonds wirklich liegt

Der eigentliche Mehrwert dieses Fonds liegt für mich in seiner Klarheit. Er liefert breite Industrieländer-Exposition, ist mit 0,12 % TER günstig, thesaurierend organisiert und groß genug, um als Depotkern ernst genommen zu werden.

Seine Grenze ist ebenso klar: Er ist kein vollständiger Weltindex und keine Lösung für Anleger, die Emerging Markets, Small Caps oder eine bewusst anders gesetzte Regionenquote wollen. Genau daraus entsteht aber auch seine Stärke, denn ein sauber geschnittener Baustein ist oft besser als ein ETF, der alles ein bisschen, aber nichts besonders gut abdeckt.Wenn ich einen einzigen Satz als Anlegerregel daraus ableite, dann diesen: Erst die gewünschte Aktienwelt definieren, dann den passenden ETF auswählen. So vermeidest du die häufigste Fehlentscheidung bei Welt-ETFs, nämlich den falschen Index nur deshalb zu kaufen, weil der Name vertraut klingt.