Bei Zinsen, Dividenden und ETF-Erträgen entscheidet in Deutschland oft nicht der Gewinn an sich, sondern zuerst der steuerfreie Betrag. Gemeint ist der Sparer-Pauschbetrag, also die Grenze, bis zu der Kapitalerträge nicht besteuert werden. Ich zeige hier, wie das in der Praxis funktioniert, welche Einnahmen dazugehören und wie du den Freistellungsauftrag so setzt, dass dir keine unnötige Steuer vorab abgezogen wird.

Die praktische Regel ist einfach: Bis 1.000 Euro pro Person bleiben Kapitalerträge steuerfrei, danach greift die Abgeltungsteuer

- 2026 liegt der Sparer-Pauschbetrag bei 1.000 Euro für Einzelpersonen und bei 2.000 Euro für zusammen veranlagte Ehegatten oder Lebenspartner.

- Der Betrag gilt für Zinsen, Dividenden, ETF-Ausschüttungen, Vorabpauschalen und viele Veräußerungsgewinne aus Kapitalvermögen.

- Ohne Freistellungsauftrag behält die Bank Steuer ein, auch wenn du unter deinem Freibetrag bleibst.

- Ein Freistellungsauftrag kann auf mehrere Banken verteilt werden, die Summe darf aber nicht über deinem Gesamtbetrag liegen.

- Der Freibetrag ersetzt keine Werbungskosten; tatsächliche Kosten für Kapitalanlagen sind steuerlich grundsätzlich nicht abziehbar.

Was mit dem Freibetrag bei Kapitalerträgen wirklich gemeint ist

Im Alltag werden drei Begriffe oft durcheinandergeworfen: Kapitalertragsteuer, Abgeltungsteuer und der steuerfreie Betrag auf Kapitalerträge. Praktisch läuft es so: Auf den Teil deiner Kapitalerträge, der über dem Pauschbetrag liegt, zieht die Bank in der Regel 25 Prozent Steuer ein, dazu kommen gegebenenfalls Solidaritätszuschlag und Kirchensteuer. Bis zur Freigrenze wird dagegen nichts abgeführt, wenn der Freistellungsauftrag sauber hinterlegt ist.

Wichtig ist auch die Abgrenzung zum Grundfreibetrag. Der Grundfreibetrag schützt das allgemeine Einkommen, der Sparer-Pauschbetrag dagegen nur Kapitaleinkünfte. Wer beides verwechselt, plant schnell am falschen Ende und wundert sich dann über die Abrechnung der Bank. Genau deshalb lohnt sich ein klarer Blick auf die eigene Kapitalanlage-Struktur, bevor man mit den Zahlen in die Detailarbeit geht.

Der Kern ist also simpel: Nicht jeder Euro Zinsen oder Dividende wird sofort besteuert, aber der Steuerabzug greift automatisch, sobald du den steuerfreien Rahmen überschreitest. Und damit sind wir direkt bei der Höhe des Betrags und der Frage, wer ihn überhaupt nutzen kann.

Wie hoch der Betrag 2026 ist und wer ihn nutzen kann

Auch 2026 gilt in Deutschland der bekannte Sparer-Pauschbetrag von 1.000 Euro pro Person. Für Ehegatten oder eingetragene Lebenspartner, die zusammen veranlagt werden, beträgt der gemeinsame Betrag 2.000 Euro. Das ist kein theoretischer Wert, sondern die praktische Grenze, bis zu der Kapitalerträge im Steuerabzug unberührt bleiben können.

| Situation | Steuerfreier Betrag | Worauf es ankommt |

|---|---|---|

| Einzelperson | 1.000 Euro | Gilt für eigene Kapitalerträge, wenn du allein veranlagt wirst. |

| Zusammen veranlagtes Paar | 2.000 Euro | Gemeinsamer Topf, nicht zwei getrennte Freibeträge pro Konto. |

In der Praxis ist genau dieser Punkt entscheidend: Der Betrag gehört nicht „pro Bank“ oder „pro Depot“, sondern pro steuerpflichtiger Person beziehungsweise pro gemeinsam veranlagtem Paar. Wer mehrere Konten, Depots oder Banken nutzt, muss die Summe im Blick behalten. Ich empfehle deshalb immer, erst den Jahresertrag grob zu schätzen und dann den Freistellungsrahmen bewusst zu verteilen, statt ihn einfach irgendwo doppelt einzutragen.

Besonders relevant ist das für Anleger mit mehreren Brokerkonten, Tagesgeldkonten oder Dividendendepots. Denn genau dort entstehen die meisten unnötigen Abzüge. Wie du das sauber aufsetzt, zeigt die nächste Ebene: der Freistellungsauftrag.

Wie der Freistellungsauftrag in der Praxis funktioniert

Der Freistellungsauftrag ist das Werkzeug, mit dem du deiner Bank mitteilst, bis zu welchem Betrag sie keine Kapitalertragsteuer einbehalten soll. Ohne diesen Auftrag wird oft schon beim Zufluss von Zinsen oder Ausschüttungen automatisch Steuer abgeführt, selbst wenn du den steuerfreien Rahmen noch gar nicht ausgeschöpft hast. Genau das ist in der Praxis der häufigste Grund für unnötige Vorabbelastungen.

Für die Einrichtung brauchst du in der Regel deine steuerliche Identifikationsnummer und eine sinnvolle Aufteilung deiner erwarteten Kapitalerträge. Die Bank verarbeitet den Auftrag elektronisch und berücksichtigt ihn bei der Steuerberechnung für das jeweilige Konto oder Depot. Wenn du mehrere Institute nutzt, kannst du den Gesamtbetrag aufteilen, musst aber darauf achten, dass die Summe aller Aufträge deinen persönlichen Freibetrag nicht übersteigt.

Lesen Sie auch: Steuern sparen - So geht's wirklich: Dein Guide für 2026

So gehe ich bei mehreren Banken vor

- Ich schätze zuerst die erwarteten Jahreserträge aus Zinsen, Dividenden und Ausschüttungen.

- Dann reserviere ich den größten Teil dort, wo die Erträge sicher anfallen, etwa bei einem Dividendendepot oder einem größeren Tagesgeldkonto.

- Den Rest verteile ich auf weitere Banken mit einem kleinen Puffer, damit nicht versehentlich zu viel freigestellt wird.

- Wenn ein neues Depot dazukommt, passe ich die Aufteilung sofort an, statt das erst am Jahresende zu merken.

In der Praxis ist das kein kompliziertes Steuerthema, sondern eher eine Frage sauberer Organisation. Wer den Auftrag früh setzt, spart sich später die Mühe, zu viel einbehaltenes Geld über die Steuererklärung zurückzuholen. Und genau diese Erträge und Sonderfälle sollten Anleger im Blick haben, damit die Aufteilung wirklich passt.

Welche Erträge zählen und welche oft verwechselt werden

Der Freibetrag gilt nicht nur für klassische Bankzinsen. Er greift bei vielen Formen von Kapitalerträgen, also auch bei Dividenden, Fonds-Ausschüttungen und Gewinnen aus Wertpapierverkäufen. Gerade bei ETFs wird das oft unterschätzt, weil sich die Steuerwirkung bei ausschüttenden und thesaurierenden Fonds unterschiedlich zeigt, am Ende aber trotzdem im selben steuerlichen Topf landet.

| Ertrag | Zählt zum Freibetrag? | Praxisbeispiel |

|---|---|---|

| Zinsen | Ja | Tagesgeld, Festgeld, Sparbuch |

| Dividenden | Ja | Ausschüttungen aus Aktien |

| ETF- und Fonds-Ausschüttungen | Ja | Klassische Ausschüttungsfonds oder Dividenden-ETFs |

| Vorabpauschale | Ja | Vor allem bei thesaurierenden Fonds und ETFs relevant |

| Gewinne aus dem Verkauf von Aktien oder Fondsanteilen | Ja | Realisierter Kursgewinn im Depot |

| Lohn, Miete, Renten | Nein | Andere Einkunftsarten mit eigenen Regeln |

Ein Punkt, den viele Anleger übersehen, ist die Vorabpauschale bei thesaurierenden Fonds. Auch wenn kein Geld ausgezahlt wird, kann steuerlich trotzdem ein Ertrag angesetzt werden. Dieser Betrag kann ebenfalls den Pauschbetrag aufzehren. Ich halte das für einen der wichtigsten Praxisfehler überhaupt, weil gerade ETF-Sparer sich sonst über eine „unerwartete“ Steuer wundern.

Bei Fonds kommt noch die Teilfreistellung hinzu, also eine gesetzliche Entlastung für bestimmte Fondsarten. Sie reduziert den steuerpflichtigen Anteil, ersetzt aber nicht den Sparer-Pauschbetrag. Das ist wichtig: Erst wird geprüft, was steuerlich überhaupt relevant ist, danach greift der Freibetrag. So wird aus einem scheinbar komplizierten System am Ende doch eine recht klare Reihenfolge. Genau das sieht man besonders gut an Zahlenbeispielen.

Wie sich das in echten Zahlen auswirkt

Rechenbeispiele helfen mehr als jede theoretische Erklärung. Wenn du sehen willst, ob dein Freistellungsauftrag richtig sitzt, musst du nur grob ausrechnen, wie viele steuerpflichtige Erträge im Jahr tatsächlich anfallen. Dann erkennst du schnell, ob du noch unter deinem Freibetrag liegst oder ob die Bank einen Teil versteuern muss.

| Fall | Erträge insgesamt | Freibetrag genutzt | Steuerpflichtiger Rest | Praktische Wirkung |

|---|---|---|---|---|

| Einzelperson mit Dividenden und Zinsen | 1.300 Euro | 1.000 Euro | 300 Euro | Nur der Rest wird besteuert; auf 300 Euro fallen 75 Euro Abgeltungsteuer an, plus ggf. Zuschläge. |

| Zusammen veranlagtes Paar mit mehreren Depots | 2.450 Euro | 2.000 Euro | 450 Euro | Der gemeinsame Auftrag deckt den Großteil ab, wenn er richtig verteilt ist. |

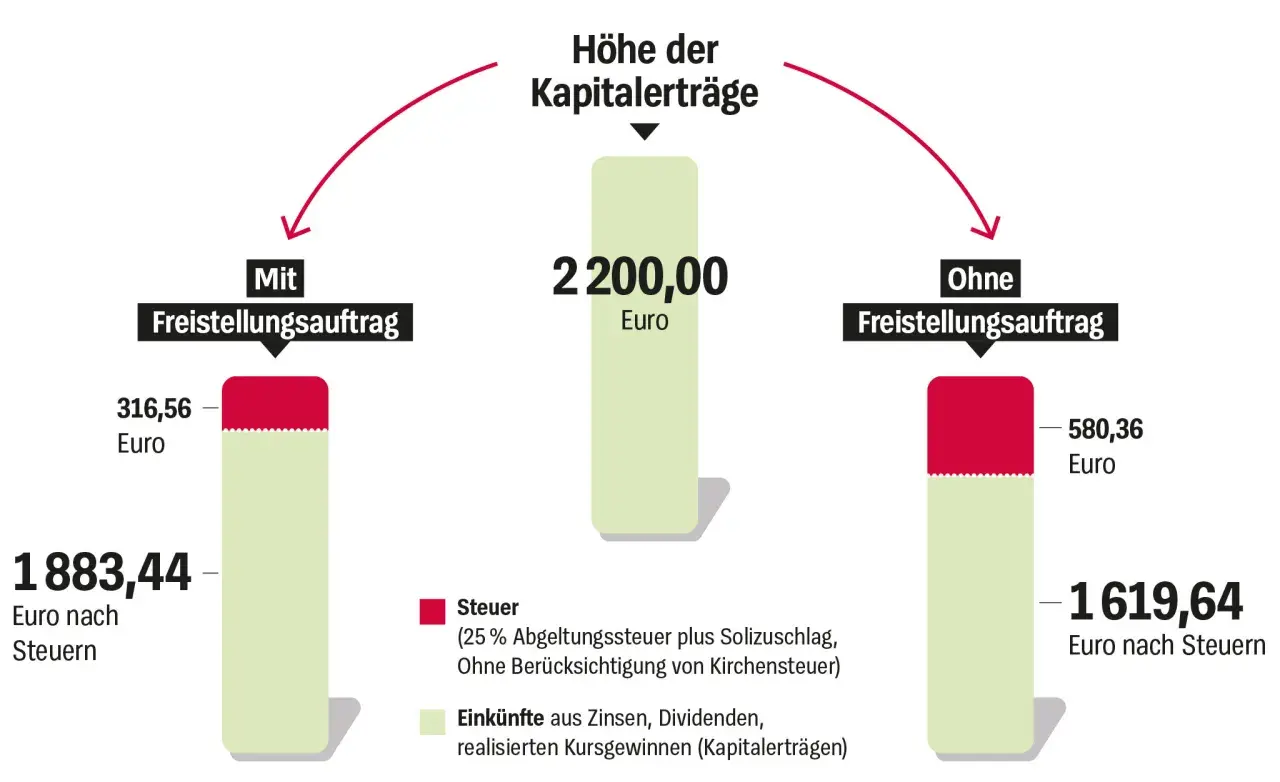

| Ohne Freistellungsauftrag | 900 Euro | 0 Euro | 900 Euro | Die Bank behält Steuer ein, obwohl der Betrag unter dem Freibetrag liegt; Rückholung nur über die Steuererklärung. |

Das letzte Beispiel ist in der Praxis besonders ärgerlich. Das Geld ist nicht verloren, aber es liegt zunächst beim Finanzamt statt auf deinem Konto. Wer keine Steuererklärung abgeben muss oder sie schlicht vergisst, lässt damit oft eine vermeidbare Rückzahlung liegen. Genau hier zeigt sich, wie viel Verwaltung ein sauber gesetzter Freistellungsauftrag tatsächlich spart.

Wenn du mit mehreren Depots arbeitest, lohnt sich übrigens ein Sicherheitsabstand. Ich plane den Freistellungsauftrag nie millimetergenau auf den letzten Euro, sondern mit etwas Reserve. So vermeidest du, dass unerwartete Ausschüttungen oder die Vorabpauschale den Betrag doch noch reißen.

Welche Fehler Anleger unnötig Geld kosten

Die meisten Probleme entstehen nicht durch komplizierte Steuergesetze, sondern durch Nachlässigkeit im Alltag. Wer einmal den falschen Betrag eingetragen hat oder nach einem Depotwechsel nicht nachzieht, zahlt die Steuer oft erst einmal zu früh. Das ist vermeidbar, wenn man ein paar typische Stolperfallen kennt.

- Den Freibetrag doppelt vergeben - Wer bei mehreren Banken jeweils den vollen Betrag einträgt, überschreitet den Gesamtfreibetrag schnell und unnötig.

- Den Freistellungsauftrag nicht anpassen - Neue Depots, neue Sparpläne oder höhere Ausschüttungen machen eine Korrektur oft sofort nötig.

- Freibetrag und Grundfreibetrag verwechseln - Das sind zwei verschiedene Systeme mit ganz unterschiedlicher Wirkung.

- Vorabpauschale ignorieren - Thesaurierende ETFs können auch ohne Auszahlung steuerlich relevant sein.

- Zu viel einbehaltene Steuer nicht zurückholen - Wenn doch Abgeltungsteuer abgeführt wurde, hilft oft die Steuererklärung mit Anlage KAP.

Ich sehe außerdem regelmäßig einen weiteren Denkfehler: Manche Anleger glauben, der Freibetrag sei automatisch überall gleich hinterlegt. Das ist er nicht. Er muss aktiv pro Institut gesteuert werden. Genau deshalb lohnt sich am Jahresanfang ein kurzer Abgleich aller Konten und Depots, statt das Thema erst im Frühjahr nach dem Steuerbescheid zu bemerken.

Wer den Überblick einmal sauber aufsetzt, hat danach wenig Aufwand und deutlich weniger Überraschungen. Aus meiner Sicht ist das der sinnvollste Weg: nicht komplizierter planen als nötig, aber die wenigen Stellschrauben konsequent nutzen.

So halte ich Kapitalerträge steuerlich sauber und ohne unnötigen Aufwand

Mein pragmatischer Rat ist simpel: Prüfe zu Beginn des Jahres, welche Erträge realistisch anfallen, und verteile den Freistellungsauftrag mit einem kleinen Puffer. Wenn du mehrere Banken nutzt, sammle die Beträge an einem Ort, an dem die Erträge sicher entstehen, und halte die kleineren Konten bewusst knapp. So bleibt der steuerfreie Rahmen dort wirksam, wo er den größten Nutzen bringt.

Wenn sich im Laufe des Jahres etwas ändert, solltest du nicht warten. Ein neues Depot, eine größere Dividende oder zusätzliche Zinsen sind Gründe genug, die Aufteilung sofort anzupassen. Und falls doch Steuer einbehalten wurde, ist das kein Drama, sondern ein Fall für die Steuererklärung. Wer diese zwei Ebenen sauber trennt, spart Zeit, Nerven und meist auch bares Geld.

Der wichtigste Punkt bleibt am Ende derselbe: Der steuerfreie Betrag für Kapitalerträge ist kein kompliziertes Spezialthema, sondern ein einfacher Baustein guter Finanzorganisation. Wer ihn bewusst nutzt, behält mehr von seinen Erträgen und sorgt dafür, dass Sparen und Investieren nicht an unnötiger Bürokratie hängen bleiben.