Bei der Erbschaftsteuer entscheidet nicht nur, wie viel Vermögen vererbt wird, sondern vor allem, wer erbt. Genau daraus entstehen die Steuerklassen, die den Freibetrag und den späteren Steuersatz bestimmen. Wer diese Reihenfolge versteht, kann die Steuerlast realistisch einschätzen und die Nachfolge sauberer planen.

In diesem Beitrag ordne ich die Klassen nach deutschem Recht ein, zeige die aktuellen Freibeträge und Steuersätze und erkläre, wo in der Praxis die teuersten Missverständnisse entstehen. Das ist besonders relevant bei Immobilien, größeren Geldbeträgen und bei Vermögen, das schon zu Lebzeiten übertragen werden soll.

Die wichtigsten Regeln auf einen Blick

- Die Steuerklasse richtet sich nach dem Verwandtschaftsverhältnis, nicht nach der Einkommensteuerklasse.

- Steuerklasse I ist am günstigsten, Steuerklasse III am teuersten.

- Der persönliche Freibetrag wird zuerst abgezogen, erst der Rest wird besteuert.

- Für Ehegatten und Kinder können bei Erwerben von Todes wegen zusätzliche Versorgungsfreibeträge greifen.

- Eltern und Großeltern gehören nur beim Erbfall zur Steuerklasse I, bei Schenkungen nicht.

- Freibeträge lassen sich bei Schenkungen grundsätzlich alle zehn Jahre erneut nutzen.

Wie die Steuerklassen die Erbschaftsteuer bestimmen

Das Grundprinzip ist klar: Je näher die Beziehung zum Erblasser, desto niedriger die Belastung. Nach § 15 ErbStG werden drei Steuerklassen unterschieden, und das Finanzamt NRW erklärt die Berechnung passend dazu über den steuerpflichtigen Erwerb, die Steuerklasse und den Steuersatz. In der Praxis heißt das: Erst ziehe ich Schulden, Nachlassverbindlichkeiten und Freibeträge ab, erst danach schaue ich auf den Tarif.

Wichtig ist außerdem, dass die Steuerklassen bei der Erbschaftsteuer nichts mit den bekannten Lohnsteuerklassen zu tun haben. Wer beides vermischt, rechnet schnell falsch, obwohl die Zuordnung eigentlich aus dem Familienverhältnis ableitbar ist.

Bei Schenkungen und Erbschaften sind die Klassen weitgehend gleich, aber es gibt einen entscheidenden Unterschied: Eltern und Großeltern zählen nur beim Erwerb von Todes wegen zur Steuerklasse I. Bei Schenkungen fallen sie in die höhere Klasse II. Genau solche Details machen im Ergebnis oft den Unterschied.

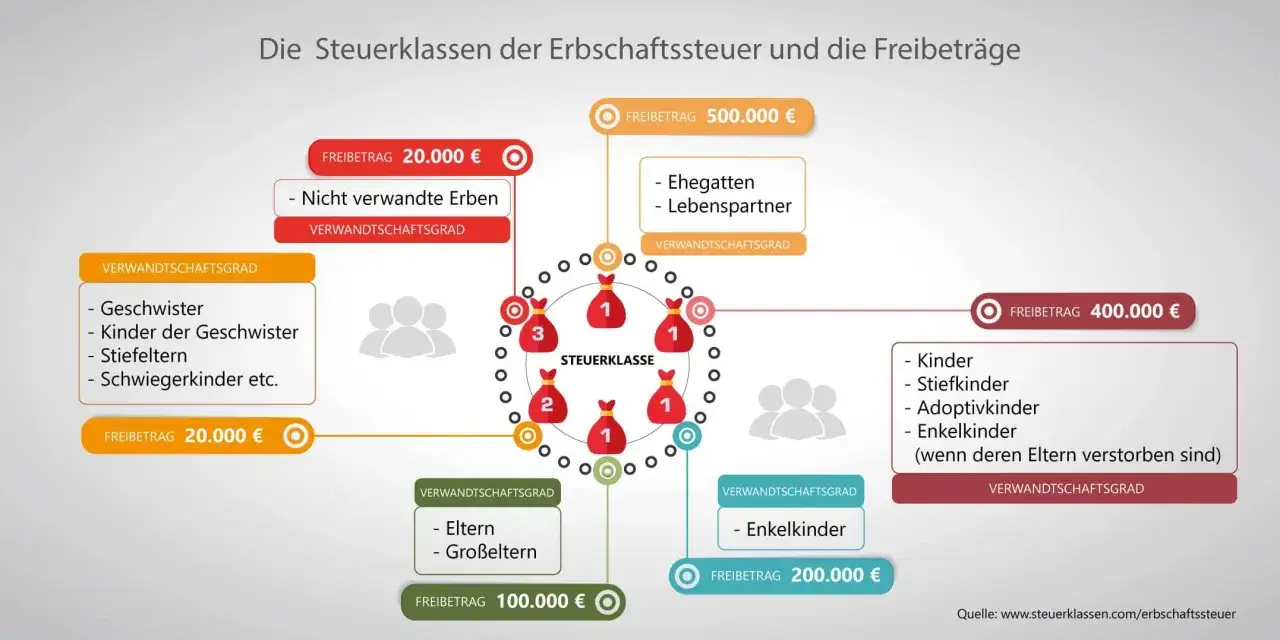

Wer in welche Steuerklasse fällt

Wenn ich eine Erbschaft prüfe, schaue ich als Erstes auf die Beziehung zwischen den Beteiligten. Meist lässt sich die richtige Klasse schnell einordnen, aber die Grenzen sind an einigen Stellen schärfer, als viele erwarten.

| Steuerklasse | Typische Personen | Praxisrelevanz |

|---|---|---|

| I | Ehegatten, eingetragene Lebenspartner, Kinder, Adoptivkinder, Stiefkinder, Enkel und weitere Abkömmlinge; Eltern und Großeltern nur beim Erbfall | Niedrigste Steuersätze, höchste Freibeträge |

| II | Geschwister, Nichten, Neffen, Stiefeltern, Schwiegereltern, Schwiegerkinder, geschiedene Ehegatten und Partner einer aufgehobenen Lebenspartnerschaft | Mittlere Steuersätze, kleiner Pauschfreibetrag |

| III | Alle übrigen Erwerber, zum Beispiel Freunde oder unverheiratete Lebenspartner | Höchste Steuersätze, geringster Schutz durch Freibeträge |

Die häufigste Fehlannahme betrifft Enkelkinder. Sie gehören zwar zur Steuerklasse I, bekommen aber nicht automatisch denselben Freibetrag wie Kinder. Auch hier zählt also nicht nur die Klasse, sondern die genaue Stellung innerhalb der Familie.

Freibeträge, die in der Praxis den Unterschied machen

Die Freibeträge entscheiden oft darüber, ob überhaupt Steuer anfällt. Solange der Erwerb unter dem persönlichen Freibetrag bleibt, bleibt die Erbschaft steuerfrei. Erst der Betrag darüber wird besteuert.

| Erwerber | Freibetrag | Hinweis |

|---|---|---|

| Ehegatte oder eingetragener Lebenspartner | 500.000 Euro | Kann bei einem Erbfall zusätzlich einen Versorgungsfreibetrag erhalten |

| Kind oder Stiefkind | 400.000 Euro | Gilt je Kind |

| Enkel, wenn das Elternteil bereits verstorben ist | 400.000 Euro | Erbt der Enkel anstelle eines verstorbenen Kindes |

| Enkel, wenn das Elternteil noch lebt | 200.000 Euro | Der Freibetrag fällt niedriger aus |

| Übrige Personen der Steuerklasse I | 100.000 Euro | Etwa Eltern oder Großeltern beim Erbfall, aber auch weitere Abkömmlinge wie Urenkel |

| Steuerklasse II | 20.000 Euro | Zum Beispiel Geschwister, Nichten oder Neffen |

| Steuerklasse III | 20.000 Euro | Zum Beispiel Freunde oder nicht verheiratete Partner |

Für Hausrat und ähnliche bewegliche Gegenstände gelten zusätzliche Sonderregeln. In Steuerklasse I bleiben Hausrat, Wäsche und Kleidung bis 41.000 Euro steuerfrei, andere bewegliche Gegenstände zusätzlich bis 12.000 Euro. In den Steuerklassen II und III liegt der gemeinsame Freibetrag für Hausrat und bewegliche Gegenstände bei insgesamt 12.000 Euro.

Gerade bei Schenkungen lohnt der Zehnjahresblick: Persönliche Freibeträge können grundsätzlich alle zehn Jahre erneut genutzt werden. Wer Vermögen früh und gestaffelt überträgt, kann die Steuerlast deshalb deutlich glätten. Das ist kein Trick, sondern saubere Planung. Der nächste Schritt ist der Blick auf die Steuersätze selbst.

So wirken die Steuersätze nach Steuerklasse

Der Tarif greift immer nur auf den steuerpflichtigen Teil des Erwerbs. Die Höhe richtet sich nach Steuerklasse und nach der Größe des Betrags über dem Freibetrag. Genau hier trennt sich die günstige Familienübertragung von einer teuren Übertragung an entferntere Personen.

| Steuerpflichtiger Erwerb bis | Steuerklasse I | Steuerklasse II | Steuerklasse III |

|---|---|---|---|

| 75.000 Euro | 7 % | 15 % | 30 % |

| 300.000 Euro | 11 % | 20 % | 30 % |

| 600.000 Euro | 15 % | 25 % | 30 % |

| 6.000.000 Euro | 19 % | 30 % | 30 % |

| 13.000.000 Euro | 23 % | 35 % | 50 % |

| 26.000.000 Euro | 27 % | 40 % | 50 % |

| Über 26.000.000 Euro | 30 % | 43 % | 50 % |

Ein einfaches Beispiel macht die Logik greifbar: Erbt eine Nichte 30.000 Euro, zieht man zunächst den Freibetrag von 20.000 Euro ab. Auf die verbleibenden 10.000 Euro fallen in Steuerklasse II 15 Prozent an, also 1.500 Euro Steuer. Bei einem Freund in Steuerklasse III wäre dieselbe Summe schon deutlich teurer, weil zwar derselbe Freibetrag gilt, der Steuersatz aber höher ist.

Ich rechne in der Praxis deshalb nie nur mit dem Gesamtwert des Nachlasses. Entscheidend ist immer der steuerpflichtige Rest, und der kann je nach Klasse sehr unterschiedlich ausfallen. Genau das ist der Grund, warum zwei ähnlich große Erbschaften am Ende völlig verschieden besteuert werden.

Die häufigsten Fehler bei der Einordnung

Die meisten Fehlentscheidungen entstehen nicht durch komplizierte Spezialfälle, sondern durch einfache Verwechslungen. Wer diese Punkte kennt, spart sich oft unnötige Nachfragen und falsche Erwartungen.

- Die Steuerklasse der Erbschaftsteuer wird mit der Lohnsteuerklasse verwechselt.

- Der Freibetrag wird ignoriert, obwohl er oft der eigentliche Hebel ist.

- Enkel werden pauschal mit Kindern gleichgesetzt, obwohl der Freibetrag abweichen kann.

- Eltern und Großeltern werden bei Schenkungen fälschlich in Steuerklasse I eingeordnet.

- Nachlassverbindlichkeiten, Schulden oder Vermächtnisse werden nicht sauber berücksichtigt.

- Es wird nur auf Geld geschaut, obwohl bei Immobilien oder Unternehmensanteilen der Bewertungsansatz entscheidend sein kann.

Besonders bei Immobilien ist das gefährlich. Ein Haus wirkt im Familienbild oft „nicht so teuer“, steuerlich zählt aber der ermittelte Wert. Wer den Verkehrswert unterschätzt, plant Freibeträge zu knapp und erlebt die Überraschung erst nach der Festsetzung durch das Finanzamt.

Auch die Frage nach dem selbst genutzten Familienheim sollte man nicht leichtfertig abtun. Unter engen Voraussetzungen kann hier eine zusätzliche Steuerbefreiung greifen, die in einer echten Nachfolgeplanung oft mehr bringt als jede kosmetische Umstrukturierung. Genau deshalb lohnt sich ein sauberer Blick auf die Details, bevor Vermögen übertragen wird.

Wie ich die Steuerlast in der Praxis sauber plane

Wenn das Ziel nicht nur eine korrekte Einordnung, sondern echte Steuerentlastung ist, würde ich immer in derselben Reihenfolge vorgehen. Das macht die Planung übersichtlich und verhindert, dass man sich an Nebensachen festbeißt.

- Zuerst die Beziehung klären und die richtige Steuerklasse festlegen.

- Dann den Netto-Wert des Erwerbs bestimmen, also Vermögen minus Schulden und Nachlassverbindlichkeiten.

- Danach den persönlichen Freibetrag abziehen und prüfen, ob zusätzliche Freibeträge greifen.

- Bei Immobilien oder Unternehmensanteilen den steuerlichen Wert verlässlich ermitteln lassen.

- Prüfen, ob Schenkungen zu Lebzeiten sinnvoll sind, damit Freibeträge alle zehn Jahre erneut nutzbar werden.

- Bei größeren Vermögen die Liquidität der Erben mitdenken, damit die Steuer nicht aus dem Bestand erzwungen finanziert werden muss.

Gerade der letzte Punkt wird oft unterschätzt. Eine gute Nachfolgeplanung schützt nicht nur vor unnötiger Steuer, sondern auch vor Verkäufen unter Zeitdruck. Für mich gehört das direkt in eine saubere Vermögens- und Vorsorgestrategie, nicht erst in die Reaktion auf einen Erbfall.

Wenn ich einen Rat auf den Punkt bringen müsste, dann diesen: Wer früh plant, muss weniger reparieren. Die Steuerklasse ist dabei nur der Startpunkt, nicht das Ende der Überlegung.

Worauf es am Ende wirklich ankommt

Für die Praxis reichen drei Fragen fast immer aus: Wer erbt? Wie hoch ist der Freibetrag? Was bleibt nach allen Sonderregeln tatsächlich steuerpflichtig? Genau dort entsteht die reale Steuerlast, nicht in der theoretischen Bruttosumme.

Wer sich bei größeren Vermögen, Immobilien oder Unternehmensbeteiligungen rechtzeitig um die Struktur kümmert, kann die Belastung oft deutlich glätten. Das ist besonders sinnvoll, wenn Vermögen nicht nur erhalten, sondern geordnet weitergegeben werden soll. In solchen Fällen ist die Steuerklasse kein technisches Detail, sondern ein zentraler Baustein einer vernünftigen Finanzplanung.

Am Ende zählt weniger, wie hoch ein Nachlass auf dem Papier aussieht, sondern wie sauber er in die passende Klasse, den richtigen Freibetrag und eine tragfähige Nachfolgeplanung übersetzt wird. Genau das macht den Unterschied zwischen einer teuren Überraschung und einer kontrollierten Lösung.