Die kurze Antwort: Beide Indizes sind global, aber nicht gleich breit

- MSCI World deckt nur entwickelte Märkte ab und umfasst derzeit 23 Länder mit rund 1.308 Aktien.

- FTSE All-World enthält entwickelte und Schwellenländer und kommt auf rund 4.200 Titel aus mehr als 45 Ländern.

- Beide Indizes sind auf Large- und Mid-Caps fokussiert; der Name „All-World“ bedeutet also nicht „alle Aktienklassen“.

- Wer einen möglichst einfachen Einzel-ETF sucht, landet oft beim FTSE All-World. Wer Schwellenländer separat steuern will, greift eher zum MSCI World.

- Der größere Unterschied liegt weniger im ETF-Namen als in der Frage, ob du Emerging Markets automatisch mitnehmen möchtest.

Worin sich beide Indizes strukturell unterscheiden

Beide Indizes sind marktkapitalisierungsgewichtet, also nach Börsenwert aufgebaut. Vereinfacht heißt das: Große Unternehmen bekommen mehr Gewicht als kleine, und free-float-adjusted bedeutet, dass nur frei handelbare Aktien wirklich zählen. Der eigentliche Unterschied liegt aber in der Länderabdeckung: Der MSCI World bleibt bei entwickelten Märkten, der FTSE All-World nimmt Schwellenländer dazu und bildet dadurch einen deutlich größeren Teil der globalen Aktienwelt ab. Wenn man ganz genau vergleicht, ist der passendere MSCI-Gegenpart zum FTSE All-World eher der MSCI ACWI; der MSCI World ist enger und damit bewusster begrenzt.

| Kriterium | MSCI World | FTSE All-World | Was das praktisch bedeutet |

|---|---|---|---|

| Abdeckung | 23 entwickelte Märkte | Entwickelte und Schwellenländer | Der FTSE ist geografisch breiter aufgestellt. |

| Anzahl Titel | 1.308 | rund 4.200 | Mehr Einzeltitel, aber nicht automatisch mehr Rendite. |

| Marktsegmente | Large und Mid Caps | Large und Mid Caps | Beide sind kein All-Cap-Produkt. |

| Regionale Logik | Nur Industrieländer | Industrie- und Schwellenländer | FTSE bildet die Weltwirtschaft breiter ab. |

| Typische Rolle im Depot | Basis für ein Zwei-ETF-Setup | Ein-ETF-Lösung für ein Weltdepot | Mehr Kontrolle versus weniger Pflege. |

Der Name kann hier leicht täuschen: All-World bedeutet nicht „alles“, sondern vor allem „sehr breit“. Wer Small Caps bewusst dabei haben will, braucht also zusätzliche Bausteine - bei beiden Indexfamilien. Genau dieser Punkt wird in der Praxis oft unterschätzt, und damit wird die Frage nach der Streuung wichtiger als die nach dem klangvolleren Namen.

Warum die größere Streuung nicht automatisch die höhere Rendite bringt

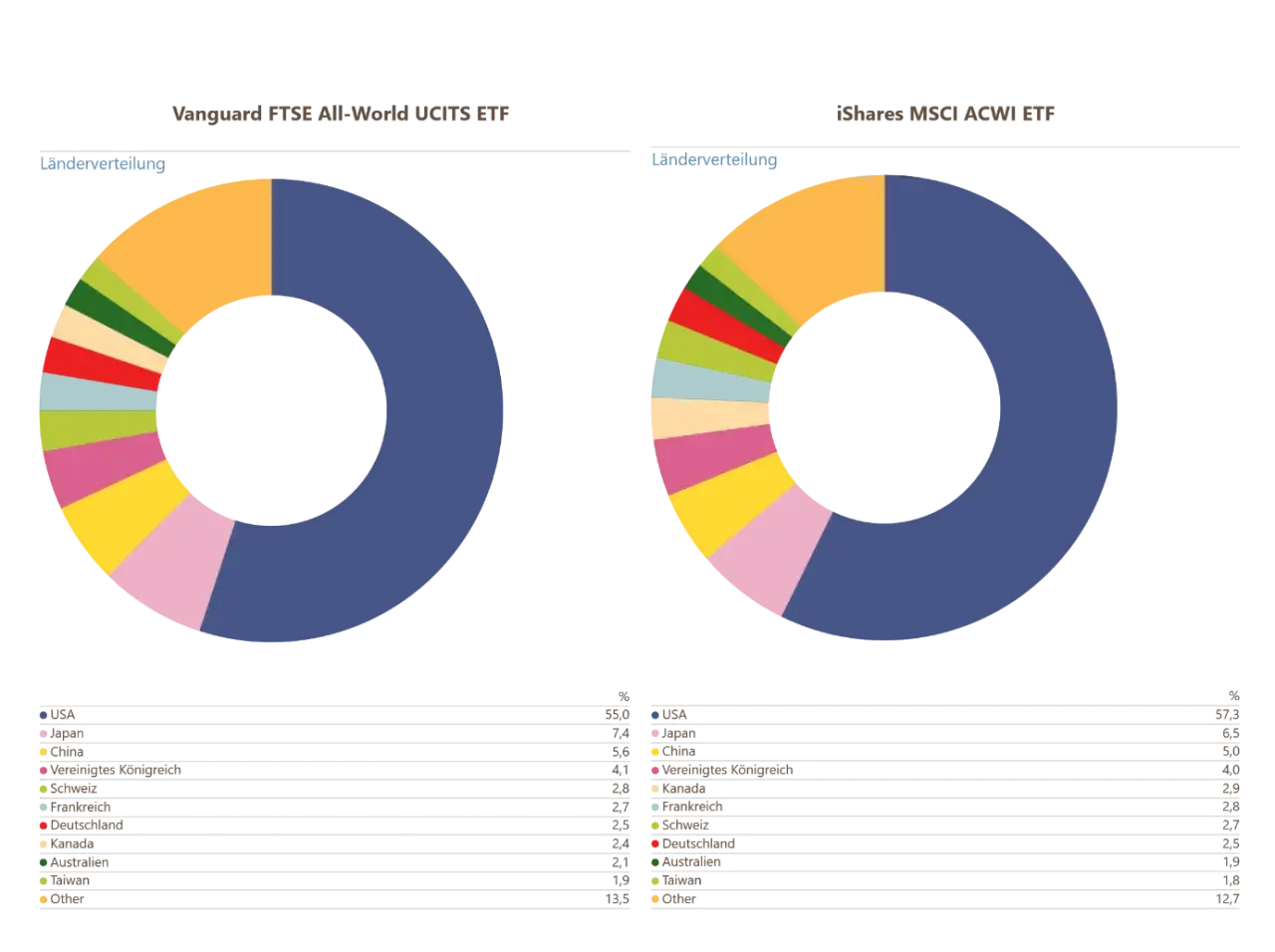

Mehr Länder heißt nicht automatisch mehr Rendite, aber es verändert die Risikostruktur spürbar. Der FTSE All-World ergänzt den Industrieländerblock um Schwellenländer, und dort liegen typische Unterschiede: mehr politische Unsicherheit, stärkere Währungsschwankungen und teils unruhigere Unternehmensgewinne. Gleichzeitig bekommst du Zugang zu Märkten, die im MSCI World komplett fehlen. Vanguard weist bei seinen FTSE-All-World-ETFs ausdrücklich darauf hin, dass Schwellenländer mit zusätzlichen Risiken verbunden sind.

- Mehr Breite: Du bist nicht nur auf entwickelte Volkswirtschaften angewiesen.

- Mehr Schwankung: Schwellenländer können in Krisen stärker fallen und in Erholungsphasen kräftiger drehen.

- Weniger Nachkaufarbeit: Du musst keinen separaten EM-ETF pflegen, wenn du das nicht möchtest.

- Näher an einer echten Weltlogik: Nicht perfekt, aber näher an der globalen Marktabdeckung.

Ich würde das so einordnen: Wer langfristig breit streuen will, kauft mit dem FTSE All-World nicht automatisch die bessere Rendite, aber meist die sauberere Gesamtlogik. Der US-Anteil bleibt in beiden Indizes hoch, also ändert der Vergleich nicht das Grundbild eines globalen Aktienportfolios. Er entscheidet vor allem darüber, ob du die Schwellenländer bewusst ausblendest oder nicht. Genau deshalb wird im nächsten Schritt der konkrete ETF wichtig.

Welche ETFs in Deutschland diese Indizes sauber abbilden

In der Praxis kaufst du selten den Index direkt, sondern einen UCITS-ETF, der ihn nachbildet. Für Anleger in Deutschland sind zwei Beispiele besonders bekannt: der iShares Core MSCI World UCITS ETF mit 0,20 % TER und der Vanguard FTSE All-World UCITS ETF mit 0,19 % OCF. Der Kostenabstand ist klein; wichtiger ist, dass der Fonds genau den gewünschten Index trifft. Ich achte dabei nicht nur auf die laufenden Kosten, sondern auch auf Fondsgröße, Tracking-Differenz und Replikationsmethode, also die Frage, wie nah der ETF wirklich am Index bleibt.

| Index | Beispiel-ETF | Laufende Kosten | Ertragsverwendung | Wofür ich ihn einordnen würde |

|---|---|---|---|---|

| MSCI World | iShares Core MSCI World UCITS ETF | 0,20 % TER | thesaurierend | Als klarer Developed-Markets-Baustein. |

| FTSE All-World | Vanguard FTSE All-World UCITS ETF | 0,19 % OCF | thesaurierend oder ausschüttend | Als schlanke Weltlösung mit Schwellenländern. |

Die Produktfrage ist damit fast wichtiger als die Indexfrage selbst. Denn ein schwacher ETF auf einem guten Index ist keine gute Lösung, und ein sehr guter ETF auf dem falschen Index löst dein eigentliches Problem ebenfalls nicht. Für deutsche Anleger ist außerdem oft wichtiger, ob ein Produkt thesaurierend oder ausschüttend ist, als ob die Kosten um ein Hundertstel Prozentpunkt auseinanderliegen. Das führt direkt zur Frage, wann der MSCI World überhaupt die bessere Wahl sein kann.

Wann ich den MSCI World wählen würde

Ich würde den MSCI World dann nehmen, wenn ich Schwellenländer nicht im Standardpaket haben will, sondern bewusst selbst steuern möchte. Das ist vor allem in drei Fällen sinnvoll: wenn bereits andere Bausteine EM abdecken, wenn du die Gewichtung selbst festlegen willst oder wenn du ein klares Zwei-ETF-Setup bevorzugst. Der entscheidende Punkt ist dabei nicht der Indexname, sondern die Disziplin beim Rebalancing. Ein MSCI World plus Emerging-Markets-ETF ist keine exakte Kopie eines All-World-Produkts, weil du die Zielquote selbst im Blick behalten musst.

- Du willst nur Industrieländer: Dann passt der MSCI World exakt zu deinem Ziel.

- Du kombinierst mit Emerging Markets: Als grobe Orientierung landen viele Anleger bei etwa 10 bis 15 % Schwellenländern, wenn sie sich an der globalen Marktabdeckung orientieren.

- Du möchtest später feinjustieren: Ein World-ETF lässt dir mehr Spielraum für eigene Gewichtungen.

- Du akzeptierst mehr Aufwand: Zwei ETFs bedeuten regelmäßiges Nachziehen statt einmal kaufen und laufen lassen.

Der häufigste Fehler ist nicht die Wahl des MSCI World selbst, sondern die Annahme, man habe damit schon ein vollständig globales Portfolio. Wer ergänzen will, sollte den Zusatz sauber planen - sonst bleibt der Schwellenländeranteil auf dem Papier wichtig, im Depot aber zufällig. Und wer genau diese Pflege nicht will, ist mit einem Ein-Fonds-Ansatz meist besser bedient. Deshalb lohnt sich jetzt der Blick auf die pragmatische Alternative.

Wann FTSE All-World die pragmatischere Lösung ist

Wenn ich ein Depot möglichst schlank halten will, ist der FTSE All-World meist die geradlinigere Lösung. Ein ETF genügt, Schwellenländer sind automatisch drin und ich muss keine zweite Quote überwachen. Gerade für Sparpläne ist das angenehm: einmal festlegen, regelmäßig kaufen, fertig.

- Ein ETF statt zwei: Weniger Rebalancing, weniger Fehlerquellen.

- Breitere Länderstreuung: Du bist näher an einem echten Weltportfolio.

- Saubere Standardlösung: Für viele Privatanleger reicht das völlig aus.

- Wichtiges Limit: Auch All-World ist kein All-Cap-Index. Small Caps fehlen, weil Large und Mid Caps abgebildet werden.

Das ist der Punkt, an dem der Name leicht täuscht: „All-World“ klingt nach maximaler Vollständigkeit, tatsächlich bildet er vor allem einen sehr breiten Large-/Mid-Cap-Korb ab. Für die meisten Langfrist-Anleger ist genau das ausreichend, aber wer Small Caps bewusst dazunehmen will, muss das extra tun. Damit ist die Bandbreite der Optionen klar, und der Rest ist eigentlich eine Frage des persönlichen Stils.

Welche Variante ich für ein langfristiges Depot bevorzuge

Für ein simples, langfristiges Kernportfolio würde ich 2026 zuerst auf Umsetzung statt auf Perfektion schauen. Wenn du maximale Einfachheit willst, ist der FTSE All-World die sauberere Ein-ETF-Lösung. Wenn du bewusst steuern möchtest oder Schwellenländer separat behandeln willst, ist der MSCI World ein gutes Fundament - aber dann nur mit klarer Zusatzlogik. Der oft größere Hebel liegt nicht in 0,01 Prozentpunkten TER, sondern darin, dass du das Depot über Jahre ohne ständige Umbauten durchhältst.

- Einfachheit: FTSE All-World.

- Kontrolle: MSCI World plus Emerging Markets.

- Kostenvergleich: Erst den konkreten ETF prüfen, dann den Index.

- Praxisregel: Lieber ein robustes Depot als eine theoretisch perfekte, aber ungeliebte Konstruktion.

Wenn ich die Wahl auf einen Satz zuspitze, dann so: Für die meisten Privatanleger in Deutschland ist ein breiter Welt-ETF die bessere Standardlösung, während der MSCI World vor allem dann überzeugt, wenn du den Schwellenländeranteil bewusst selbst managen willst.