Ein globaler Aktienbaustein soll breit streuen, einfach umsetzbar sein und im Depot nicht ständig neue Entscheidungen erzwingen. Genau an dieser Stelle landet man schnell beim MSCI ACWI, also dem globalen Index für Industrie- und Schwellenländer in einem einzigen Marktüberblick. Für Anleger in Deutschland ist dabei vor allem wichtig, was dieser Index wirklich abdeckt, wo seine Grenzen liegen und welcher ETF dazu passt.

Ich ordne den Index deshalb praktisch ein: vom Aufbau über die Unterschiede zu MSCI World und FTSE All-World bis hin zur Frage, wann ein ACWI-ETF als Kernanlage genügt und wann ich eher ergänzen würde. So wird aus einem abstrakten Index eine konkrete Entscheidungsgrundlage für den Vermögensaufbau.

Die wichtigsten Punkte auf einen Blick

- Der MSCI ACWI deckt entwickelte Märkte und Schwellenländer ab, aber nur große und mittelgroße Unternehmen.

- Der Index umfasst aktuell rund 2.500 Werte und bildet etwa 85 % des investierbaren globalen Aktienmarkts ab.

- Er ist breiter als der MSCI World, aber enger als der MSCI ACWI IMI, der auch Small Caps enthält.

- Für viele Anleger ist er ein brauchbarer Core-Baustein, aber kein perfekter Ersatz für den gesamten Aktienmarkt.

- Bei ETFs zählen nicht nur TER und Name, sondern auch Replikation, Fondsgröße, Spread und Sparplanfähigkeit.

Was der MSCI ACWI eigentlich abbildet

Der MSCI ACWI ist ein weltweiter Aktienindex, der Large- und Mid-Caps aus Industrie- und Schwellenländern kombiniert. Das klingt nüchtern, ist aber genau der Grund, warum der Index für viele Privatanleger so interessant ist: Er bündelt einen großen Teil der weltweiten Börsen in einer einzigen Regelstruktur. Free float bedeutet dabei, dass nur der frei handelbare Anteil der Aktien zählt, also nicht jede strategische Beteiligung oder jede staatliche Sperrposition.

In der aktuellen Indexlogik umfasst der ACWI rund 2.513 Titel aus 23 Industrieländern und 24 Schwellenländern. Abgedeckt werden ungefähr 85 % der globalen investierbaren Aktienmarktkapitalisierung. Für mich ist das die zentrale Einordnung: Der ACWI ist sehr breit, aber eben bewusst nicht vollständig. Er bildet nicht die gesamte Börsenwelt ab, sondern den großen, investierbaren Kern.

Genau deshalb wird der Index oft als Basis für globale ETF-Portfolios genutzt. Wer nicht einzelne Regionen oder Branchen auswählen will, bekommt hier einen sauberen Ausgangspunkt. Der nächste Punkt ist allerdings entscheidend: global heißt nicht gleichmäßig verteilt.

Warum der Index trotz Weltanspruch stark von den USA geprägt ist

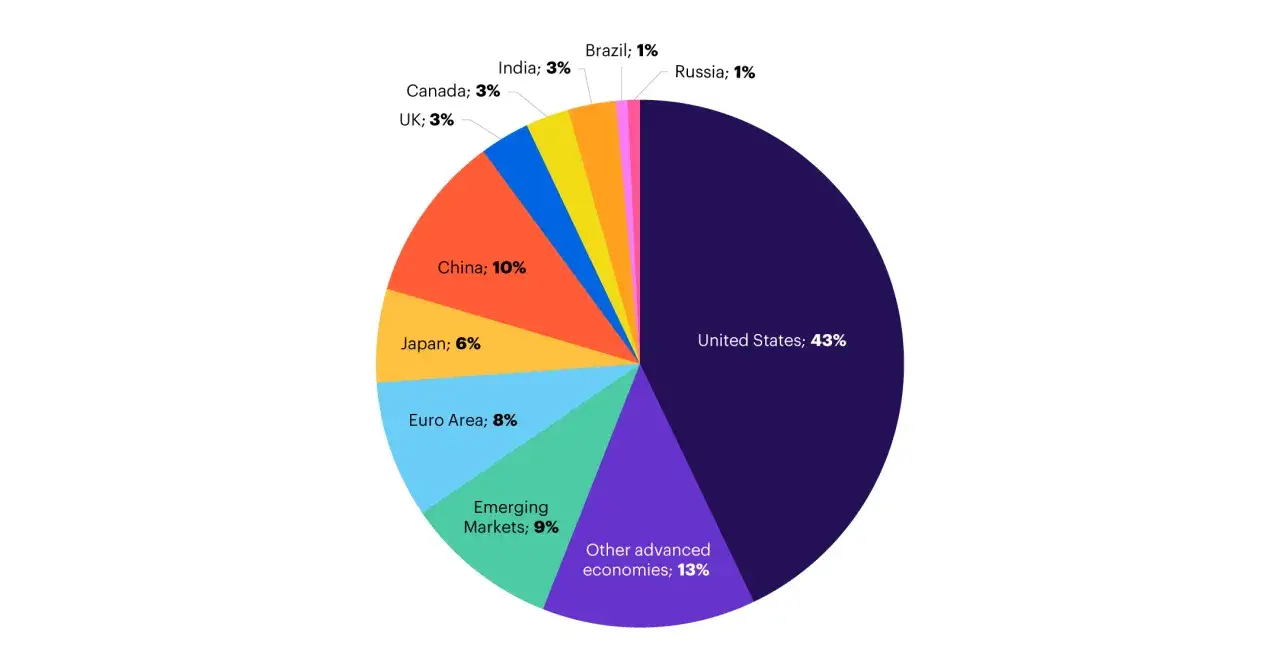

Der häufigste Denkfehler lautet: Weltweit bedeutet automatisch ausgeglichen. Das stimmt beim ACWI nicht. Wie bei allen marktkapitalisierungsgewichteten Indizes bekommen die größten Börsen und Unternehmen das meiste Gewicht. Dadurch prägt die USA den Index sehr stark, und zwar nicht aus Zufall, sondern weil die US-Börsen nun einmal einen großen Teil der globalen Marktkapitalisierung stellen.

In einem aktuellen ACWI-ETF-Factsheet lag der US-Anteil bei 62,66 %. Danach folgten unter anderem Japan mit 5,60 %, Taiwan mit 3,31 %, Großbritannien mit 3,22 %, Kanada mit 3,14 % und Deutschland mit 1,86 %. Das ist für deutsche Anleger oft ernüchternd, aber analytisch wichtig: Wer einen ACWI kauft, kauft nicht ein geografisch gleich verteiltes Weltportfolio, sondern einen weltweiten Markt nach Börsengewicht.

Auch auf Sektorebene ist die Konzentration sichtbar. In demselben Factsheet kam der Bereich Information Technology auf mehr als 30 %. Das heißt nicht, dass der Index unausgewogen wäre, aber er ist klar von wenigen großen Tech- und Plattformwerten geprägt. Ich halte das für völlig legitim, solange man weiß, was man kauft. Wer dagegen gezielt weniger US- und weniger Tech-Last will, braucht zusätzliche Bausteine oder ein anderes Indexkonzept. Genau deshalb lohnt sich jetzt der direkte Vergleich mit den wichtigsten Alternativen.

MSCI World, ACWI IMI und FTSE All-World im direkten Vergleich

Die praktische Frage ist selten, ob der ACWI mathematisch gut konstruiert ist. Entscheidend ist eher, ob er zum eigenen Anlageziel passt. Die drei naheliegenden Vergleiche sind MSCI World, MSCI ACWI IMI und FTSE All-World.

| Index | Abdeckung | Stärke | Grenze | Für wen geeignet |

|---|---|---|---|---|

| MSCI World | 23 Industrieländer, rund 1.308 Titel | Einfacher, sehr bekannt, klarer Fokus auf entwickelte Märkte | Keine Schwellenländer | Anleger mit bewusstem EM-Ausschluss oder zusätzlicher EM-Komponente |

| MSCI ACWI | 23 Industrieländer + 24 Schwellenländer, rund 2.513 Titel | Guter globaler Kern mit EM-Anteil in einem Produkt | Keine Small Caps | Anleger, die mit einem ETF breit, aber nicht maximal breit investieren wollen |

| MSCI ACWI IMI | Rund 8.200 Titel, inklusive Large, Mid und Small Caps | Die breiteste MSCI-All-Country-Variante im Standarduniversum | Mehr Titel, oft etwas komplexer und nicht immer der günstigste Weg | Langfristige Anleger, die den globalen Markt möglichst vollständig abdecken möchten |

| FTSE All-World | Rund 4.254 Titel, Large und Mid Caps aus Industrie- und Schwellenländern | Sehr ähnlich zum ACWI, aber mit anderer Indexfamilie und oft großer ETF-Auswahl | Ebenfalls ohne Small Caps | Anleger, die zwischen den großen Weltindex-Familien vergleichen und Kosten priorisieren |

Mein Fazit aus diesem Vergleich ist recht klar: Der MSCI ACWI ist ein sehr brauchbarer Mittelweg. Wer nur entwickelte Märkte will, ist mit MSCI World näher an der Zieldefinition. Wer Small Caps gleich mitnehmen will, landet eher beim ACWI IMI. Und wer schlicht einen möglichst einfachen Weltmarkt-ETF sucht, wird auch beim FTSE All-World schnell fündig. Die Unterschiede sind also real, aber sie sollten auf eine Anlagefrage antworten, nicht auf reines Label-Denken.

Der nächste logische Schritt ist deshalb nicht die Theorie, sondern die Umsetzung als ETF oder Fonds.

Welche ETFs den Index in Deutschland brauchbar umsetzen

Für Anleger in Deutschland ist der Index selbst nicht kaufbar. Investierbar wird er erst über einen ETF oder Fonds, meist als UCITS-Produkt. UCITS ist der europäische Standardrahmen für Fonds und ETFs, der für Privatanleger in der Regel die gängige Hülle darstellt. Bei der Auswahl würde ich nie nur auf den Namen schauen, sondern auf Replikation, Kosten, Fondsgröße und die Frage, ob der Fonds thesaurierend oder ausschüttend ist.

| ETF | Index | TER | Abdeckung im Fonds | Praktischer Eindruck |

|---|---|---|---|---|

| iShares MSCI ACWI UCITS ETF | MSCI ACWI | 0,20 % | 1.699 Positionen, physisch optimiert, thesaurierend | Solide, etabliert und für viele Anleger gut verständlich |

| SPDR MSCI All Country World UCITS ETF | MSCI ACWI | 0,12 % | 2.459 Indexwerte, optimierte Replikation, thesaurierend | Sehr kostengünstige Variante mit breiter Marktabdeckung |

| SPDR MSCI All Country World Investable Market UCITS ETF | MSCI ACWI IMI | 0,17 % | 4.996 Fondspositionen, also deutlich breiter bis in Small Caps | Für Anleger interessant, die die breitere Marktlogik wollen |

Wichtig ist dabei ein Detail, das oft unterschätzt wird: Die günstigste TER ist nicht automatisch die beste Gesamtlösung. Tracking Difference, Spreads, Handelsvolumen und die Größe des Fonds können den tatsächlichen Nettovorteil spürbar verändern. Ein günstiger ETF mit schwacher Handelbarkeit ist im Alltag manchmal weniger attraktiv als ein minimal teurerer, aber sauber handelbarer Fonds. Genau diese nüchterne Sicht erspart später Enttäuschungen.

Wenn ich für Deutschland einen ACWI-ETF prüfen würde, würde ich zuerst auf TER, Replikation, Sparplanverfügbarkeit und Fondsvolumen schauen. Erst danach kommt für mich die Feinfrage, ob das Produkt ausschüttend oder thesaurierend ist. Das führt direkt zur Praxisfrage, wann der Index als Kern reicht und wann nicht.

Wann ein ACWI-ETF als Kernbaustein reicht und wann nicht

Als Kernanlage funktioniert ein ACWI-ETF vor allem dann gut, wenn du eine einfache, langfristige Lösung suchst. Das ist typischerweise der Fall, wenn du regelmäßig per Sparplan investierst, keine Lust auf Länderwetten hast und dein Aktienanteil ohne viel Aufwand breit aufgestellt sein soll. In solchen Setups ist der ACWI angenehm, weil er viele Einzelfragen bereits beantwortet.

Ich würde den Index besonders dann empfehlen, wenn eines dieser Profile passt:

- Du willst mit einem einzigen Aktienbaustein starten.

- Du möchtest Industrie- und Schwellenländer automatisch kombiniert haben.

- Du legst Wert auf eine robuste, langfristige Basis statt auf regionale Feinanpassungen.

- Du willst nicht jedes Jahr neu entscheiden, ob Europa, Japan oder die USA über- oder untergewichtet sind.

Es gibt aber auch klare Grenzen. Wer Small Caps mitnehmen will, bekommt sie im ACWI nicht. Wer eine bewusste Schwellenländer-Übergewichtung sucht, muss sie separat bauen. Wer Nachhaltigkeit, Faktoransätze oder eine deutliche Heimatmarktorientierung möchte, braucht ebenfalls andere oder zusätzliche Bausteine. Der häufigste Fehler ist, den ACWI als fertige Antwort auf jede globale Anlagestrategie zu betrachten. Er ist stark, aber nicht universell.

Besonders bei größeren Vermögen oder bei klaren Renditezielen kann eine Kombination sinnvoll sein: ACWI plus Small Caps, ACWI plus Anleihen oder ACWI als Basis und daneben ein gezielter Themen- oder Länderbaustein. Ich halte das aber nur dann für sinnvoll, wenn der Zusatz wirklich eine klare Funktion hat. Zusätzliche Komplexität ohne klaren Mehrwert ist im Depot meistens nur Kosmetik.

Damit bleibt die letzte Frage: Wie würde ich das Ganze in Deutschland praktisch aufsetzen, ohne es unnötig kompliziert zu machen?

So würde ich in Deutschland konkret vorgehen

Wenn ich heute ein globales Aktiendepot möglichst schlank aufbauen müsste, würde ich in drei Schritten vorgehen. Erstens würde ich entscheiden, ob mir Large und Mid Caps reichen oder ob ich Small Caps bewusst ergänzen will. Zweitens würde ich ein UCITS-Produkt mit guter Handelbarkeit und vernünftigen Kosten auswählen. Drittens würde ich konsequent bei der gewählten Logik bleiben, statt jede Marktbewegung zum Anlass für einen Wechsel zu machen.

- Für einen sehr einfachen Start reicht oft ein ACWI-ETF als Aktienkern.

- Für maximale Breite ist ACWI IMI die konsequentere Wahl.

- Für einen besonders bekannten Standardweg bleibt MSCI World plus Schwellenländer eine saubere Alternative.

- Wenn du schon andere Bausteine im Depot hast, prüfe zuerst, ob du nicht unbeabsichtigt doppelt investierst.

Worauf ich am Ende am meisten achten würde, ist nicht die schönste Produktbezeichnung, sondern die Passung zum eigenen Plan. Ein guter globaler ETF ist nicht der, der theoretisch alles abdeckt, sondern der, den du langfristig ruhig halten kannst. Genau darin liegt für viele Anleger der eigentliche Vorteil des MSCI ACWI: Er reduziert Entscheidungen, ohne die Welt komplett zu vereinfachen. Wer das versteht, nutzt den Index nicht als Schlagwort, sondern als sauberen Baustein für Vermögensaufbau.