Die Spekulationssteuer auf Immobilien ist vor allem deshalb relevant, weil beim Verkauf schnell fünfstellige Beträge zusammenkommen können. In Deutschland entscheidet dabei nicht nur der Preis, sondern vor allem, wie lange du die Immobilie gehalten hast, wie sie genutzt wurde und welche Kosten steuerlich berücksichtigt werden dürfen. Ich zeige dir deshalb kompakt, wann der Verkauf steuerpflichtig wird, welche Ausnahmen wirklich helfen und wie du den Gewinn sauber einordnest.

Das Wichtigste zur Steuer auf Immobiliengewinne

- 10 Jahre sind die zentrale Haltedauer für private Immobilienverkäufe.

- Eigennutzung kann den Verkauf steuerfrei machen, auch wenn die Frist noch nicht abgelaufen ist.

- Entscheidend sind in der Regel Kaufvertrag und Verkaufsvertrag, nicht die Schlüsselübergabe.

- Bei vermieteten Objekten zählen Kosten und frühere Abschreibungen stark mit.

- Ein Gesamtgewinn von unter 1.000 Euro im Kalenderjahr bleibt steuerfrei.

- Die steuerliche Einordnung läuft über die Einkommensteuer, nicht über eine separate Sondersteuer.

Wann ein Immobilienverkauf steuerpflichtig wird

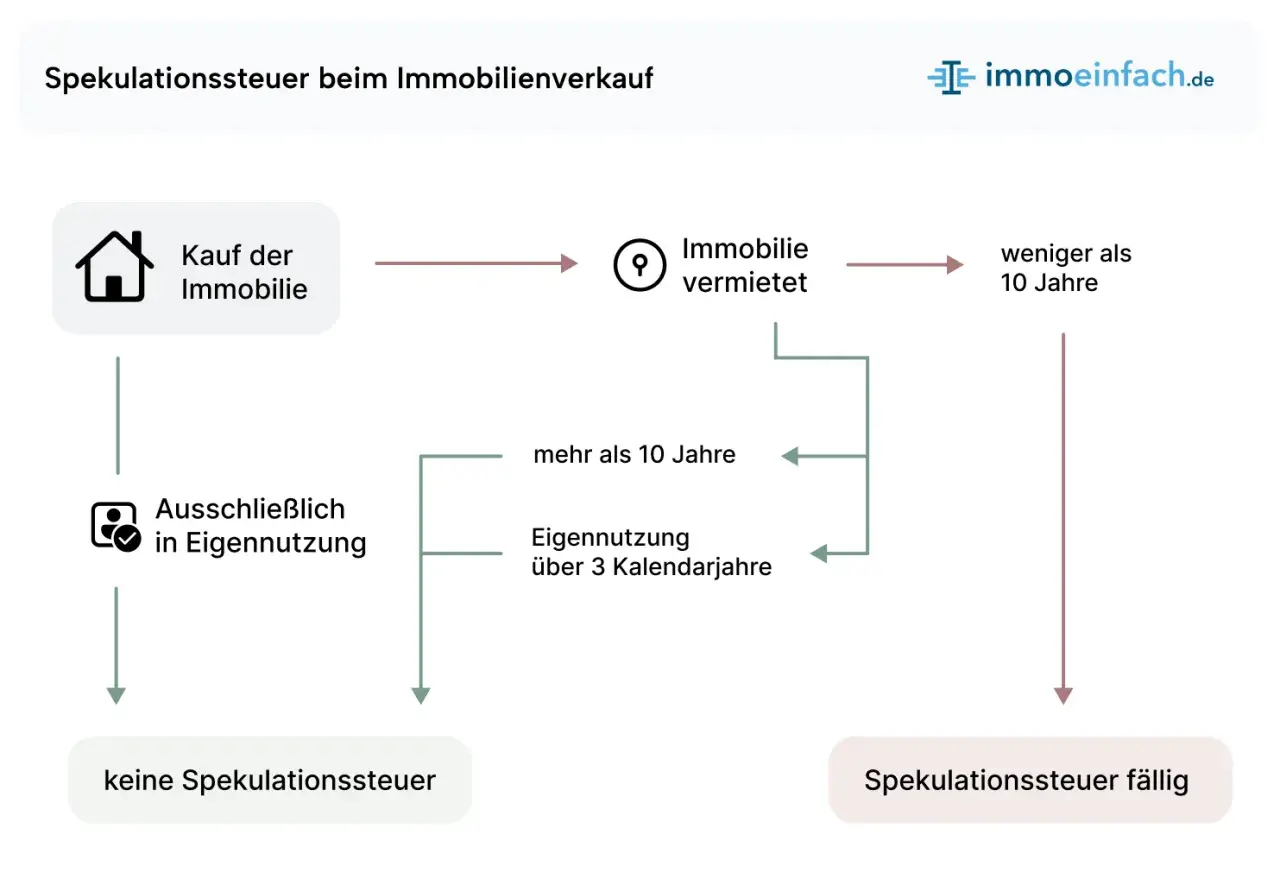

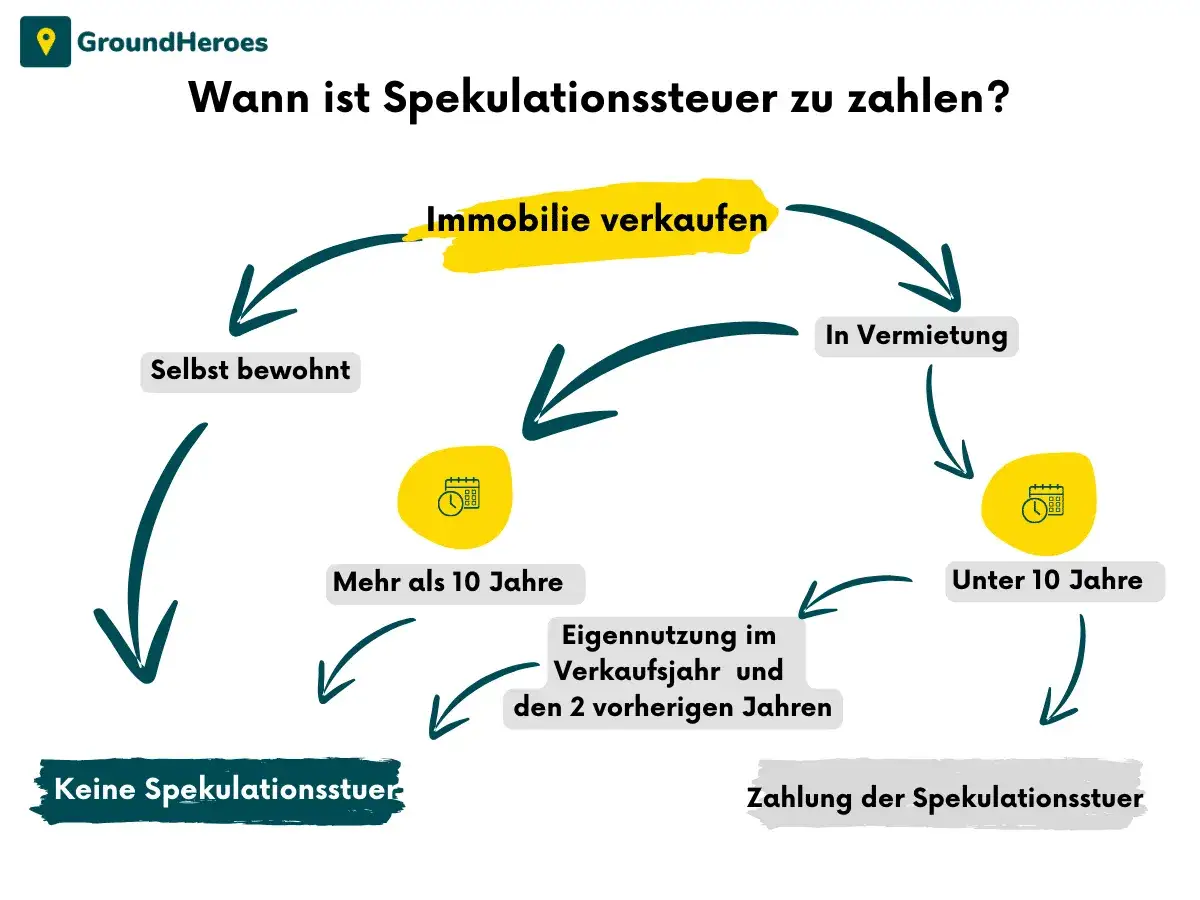

Stand 2026 gilt in Deutschland weiterhin die Grundregel des privaten Veräußerungsgeschäfts nach § 23 EStG: Wird ein Grundstück, eine Eigentumswohnung oder ein anderes Grundstücksrecht innerhalb von zehn Jahren nach dem Erwerb verkauft, kann der Gewinn in die Einkommensteuer fallen. Maßgeblich sind die notariellen Vertragsdaten; ich würde die Frist deshalb nie nur grob überschlagen. Auch bei bebauten Grundstücken zählen innerhalb der Frist neu errichtete oder erweiterte Gebäude- und Außenanlagenteile mit.

Betroffen sind vor allem unbebaute Grundstücke, leerstehende oder vermietete Häuser, Eigentumswohnungen und Erbbaurechte. Dass der Käufer später selbst einzieht, ändert an der steuerlichen Einordnung deines Verkaufs nichts. Sobald der Fall eher nach gewerblichem Grundstückshandel aussieht, gelten ohnehin andere Regeln.

- Entscheidend ist der Kaufvertrag für den Erwerb und der Kaufvertrag für den Verkauf.

- Die Übergabe spielt für die Frist nicht die Hauptrolle, auch wenn sie praktisch wichtig ist.

- Die Nutzung durch dich als Eigentümer ist steuerlich maßgeblich, nicht die Absicht des Käufers.

Gerade deshalb lohnt sich der Blick auf die Ausnahmen, denn dort entscheidet sich oft, ob überhaupt eine Steuer entsteht.

Welche Ausnahmen die Steuer oft entfallen lassen

In der Praxis geht es fast immer um die Frage, ob eine Ausnahme greift. Das Finanzamt NRW weist darauf hin, dass ein Verkauf nicht als privates Veräußerungsgeschäft gilt, wenn die Immobilie ausschließlich zu eigenen Wohnzwecken genutzt wurde oder im Jahr des Verkaufs und in den beiden vorangegangenen Jahren zu eigenen Wohnzwecken diente. Bei gemischt genutzten Objekten wird außerdem nach Wohnfläche aufgeteilt.

| Situation | Steuerliche Folge | Worauf ich achten würde |

|---|---|---|

| Ausschließlich selbst bewohnt | Verkauf meist steuerfrei | Eigennutzung sauber belegen, auch bei kurzer Haltedauer |

| Im Verkaufsjahr und in den beiden vorangegangenen Jahren selbst genutzt | Verkauf meist steuerfrei | Kalenderjahre zählen, nicht zwingend volle 36 Monate |

| Teilweise selbst genutzt, teilweise vermietet | Teilweise steuerpflichtig möglich | Nach Wohnfläche aufteilen |

| Geerbte oder geschenkte Immobilie | Frist des Rechtsvorgängers kann weiterlaufen | Den ursprünglichen Kaufvertrag prüfen |

| Käufer zieht selbst ein, Verkäufer hat vermietet | Verkauf bleibt oft steuerpflichtig | Die Nutzung des Verkäufers zählt, nicht die des Käufers |

Ein kleiner, aber wichtiger Sonderfall: Wenn eine Immobilie einem Kind zu Wohnzwecken überlassen wird, reicht das nicht automatisch für die Steuerbefreiung. Entscheidend ist, dass das Kind einkommensteuerlich zu berücksichtigen ist.

Sobald klar ist, ob die Frist überhaupt greift, lohnt sich der Blick auf die Gewinnrechnung, denn dort steckt der nächste Hebel.

Wie der steuerpflichtige Gewinn berechnet wird

Die Rechnung ist einfacher, als viele denken: Verkaufserlös minus Anschaffungskosten minus Veräußerungskosten ergibt den steuerlich relevanten Gewinn. Zu den Anschaffungskosten gehören nicht nur der Kaufpreis, sondern typischerweise auch Erwerbsnebenkosten wie Grunderwerbsteuer, Notar, Grundbuch und Makler beim Kauf. Bei vermieteten Objekten kommt ein weiterer Punkt dazu: Die jährliche Abschreibung auf das Gebäude, kurz AfA, senkt die steuerliche Basis und kann den späteren Gewinn erhöhen. Der Grund und Boden wird dabei nicht abgeschrieben.

| Position | Wirkung auf die Rechnung |

|---|---|

| Kaufpreis und Erwerbsnebenkosten | Erhöhen die Anschaffungskosten und senken damit den späteren Gewinn |

| Verkaufskosten | Mindern den steuerlichen Gewinn |

| AfA auf das Gebäude | Reduziert die steuerliche Restbasis und kann den Gewinn später erhöhen |

| Grund und Boden | Ist nicht abschreibbar, deshalb für die AfA getrennt zu betrachten |

Ein greifbares Beispiel: Kauf für 400.000 Euro, Erwerbsnebenkosten 35.000 Euro, Verkauf für 470.000 Euro und Verkaufskosten von 15.000 Euro ergeben zunächst einen Gewinn von 20.000 Euro. Wenn die Wohnung vorher vermietet war und du Jahre lang AfA angesetzt hast, kann der steuerliche Gewinn höher ausfallen, weil die Abschreibungen die Restbasis des Gebäudes gedrückt haben. Genau diese Rechnung landet bei einem steuerpflichtigen Fall regelmäßig in der Anlage SO der Einkommensteuererklärung.

Zusätzlich gilt: Liegt der Gesamtgewinn aus privaten Veräußerungsgeschäften im Kalenderjahr unter 1.000 Euro, bleibt er steuerfrei. Für einen normalen Immobilienverkauf ist das selten der entscheidende Hebel, aber als Grenzfall gehört er in die Rechnung.

Die teuersten Fehler entstehen aber meist nicht in der Formel, sondern bei der Interpretation der Regeln.

Diese Fehler kosten beim Immobilienverkauf unnötig Geld

In der Praxis sehe ich immer wieder dieselben Denkfehler. Sie wirken klein, machen aber bei Immobilien schnell den Unterschied zwischen steuerfrei und steuerpflichtig aus.

- Übergabedatum statt Vertragsdatum - steuerlich zählt in der Regel der notarielle Vertrag, nicht der Schlüsseltermin.

- 36 Monate statt Kalenderjahre - die Eigennutzungsregel arbeitet mit Kalenderjahren, nicht mit einer starren Tageszählung.

- Die Nutzung des Käufers wird überschätzt - ob der Käufer selbst einzieht, ist für deine Steuer meist unerheblich.

- Erbe wird als kompletter Neustart gesehen - bei unentgeltlichem Erwerb läuft die Frist oft über den Rechtsvorgänger weiter.

- AfA und frühere Vermietung werden vergessen - wer vermietet hat, muss die steuerliche Vorgeschichte des Objekts mitdenken.

- Belege liegen nicht sauber vor - ohne Nachweise zu Kaufnebenkosten, Verkaufskosten und Nutzung wird die Rechnung schnell unscharf.

Wer diese Punkte sauber trennt, braucht am Ende weniger Bauchgefühl und mehr Vorbereitung. Genau deshalb plane ich den nächsten Schritt immer wie eine echte Entscheidung und nicht wie eine reine Steuerübung.

So prüfe ich einen Verkauf vor dem Notartermin

Wenn ein Verkauf näher rückt, würde ich die Entscheidung nie allein an der Steuer festmachen. Ich prüfe immer dieselbe Reihenfolge: Frist, Nutzung, Kosten und dann erst die wirtschaftliche Gesamtwirkung.

- Vertragsdaten und Eigentumskette zusammentragen.

- Nutzungsphasen nach Kalenderjahren notieren.

- Kaufnebenkosten, AfA-Unterlagen und Verkaufskosten sammeln.

- Den möglichen Gewinn grob überschlagen.

- Prüfen, ob Warten bis zum Fristende wirtschaftlich wirklich sinnvoll ist.

| Option | Wann sinnvoll | Wichtiger Haken |

|---|---|---|

| Jetzt verkaufen | Wenn Liquidität, Marktpreis oder persönliche Planung wichtiger sind | Möglicher Steuerabfluss |

| Noch warten | Wenn die 10 Jahre fast erreicht sind | Laufende Kosten und Marktrisiko |

Ich würde fast immer die Netto-Rechnung nehmen, nicht die Steuer für sich allein. Ein geringerer Verkaufspreis nur wegen einer kleinen Steuerersparnis ist selten ein gutes Geschäft.

Am Ende bleibt eine einfache Reihenfolge, die ich mir selbst bei jedem Fall setze: erst die Frist, dann die Nutzung, dann die Kostenbasis.

Die drei Prüfsteine, die vor dem Verkauf den Unterschied machen

Für mich lässt sich das Thema auf drei Prüfpunkte reduzieren: Frist, Nutzung und Kostenbasis. Wer diese drei Punkte vor dem Verkauf sauber dokumentiert, hat die Steuerfrage meistens schon weitgehend im Griff. Gerade bei vermieteten, geerbten oder gemischt genutzten Immobilien spart diese Vorbereitung nicht nur Geld, sondern auch Nerven.

- Ohne Ablauf der 10-Jahresfrist kann der Verkauf schnell steuerlich relevant werden.

- Eigennutzung ist der wichtigste Befreiungsgrund, aber sie muss wirklich passen.

- Bei der Gewinnrechnung zählen Nebenkosten, AfA und die richtige Zuordnung der Nutzung mit.

Unterm Strich gilt: Ein guter Immobilienverkauf ist nicht der, bei dem die Steuer am lautesten diskutiert wird, sondern der, bei dem am Ende das beste Nettoergebnis bleibt.