Eine Betriebsrente wirkt steuerlich nur dann kompliziert, wenn man Steuer, Krankenversicherung und Förderregeln in einen Topf wirft. Wer eine Betriebsrente versteuern muss, erlebt die eigentliche Belastung meist erst später: Beiträge können in der Ansparphase begünstigt sein, die Auszahlung wird dafür nachgelagert erfasst. Ich zeige, welche Grenzen 2026 gelten, wie sich die Netto-Rente realistisch einschätzen lässt und welche Fehler ich in der Praxis am häufigsten sehe.

Die wichtigsten Regeln auf einen Blick

- 2026 liegt der Grundfreibetrag bei 12.348 Euro; erst darüber wird Einkommensteuer fällig.

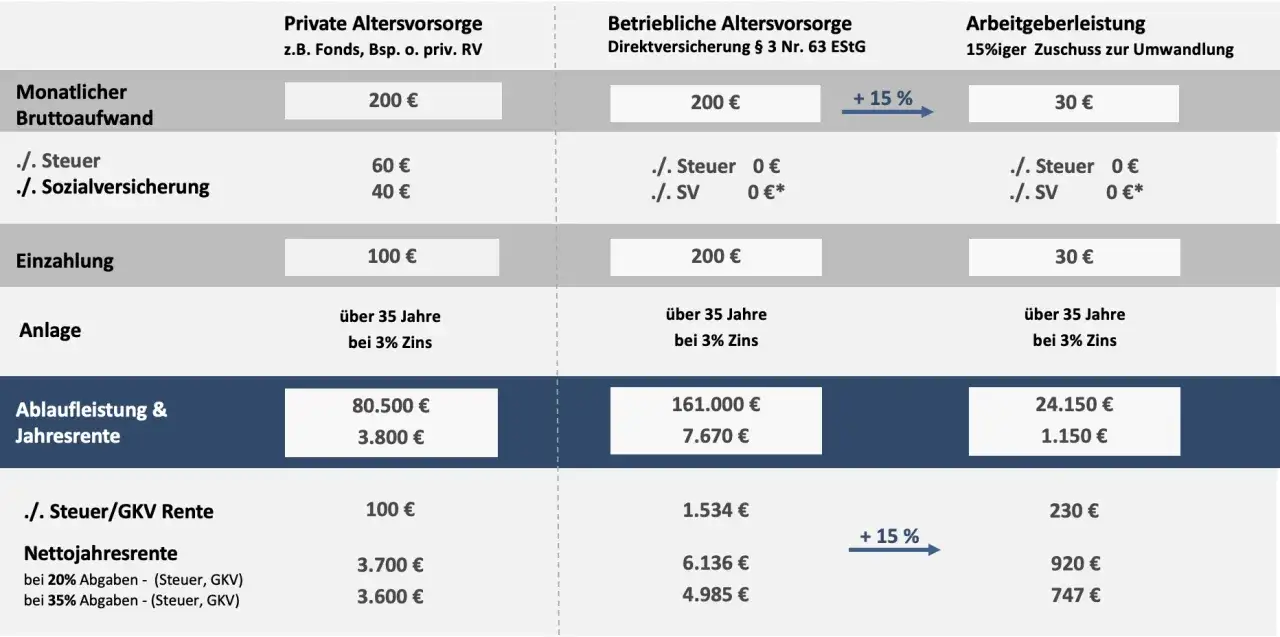

- Bei Entgeltumwandlung sind bis zu 8 Prozent der Beitragsbemessungsgrenze steuerfrei, also 8.112 Euro im Jahr oder 676 Euro im Monat.

- Zusätzlich sind bis zu 4 Prozent der Beitragsbemessungsgrenze sozialversicherungsfrei, also 4.056 Euro im Jahr oder 338 Euro im Monat.

- In der Auszahlungsphase wird die Betriebsrente in der Regel mit dem persönlichen Steuersatz belastet; bei GKV-Pflicht kommen oft Kranken- und Pflegeversicherungsbeiträge hinzu.

- Für Pflichtversicherte in der gesetzlichen Krankenversicherung gilt 2026 ein monatlicher Freibetrag von 197,75 Euro auf Betriebsrenten.

- Ob tatsächlich Steuer anfällt, hängt immer vom gesamten zu versteuernden Einkommen ab, nicht nur von der Betriebsrente allein.

Wie die Besteuerung einer Betriebsrente grundsätzlich funktioniert

Ich trenne das Thema gern in zwei Phasen. In der Ansparzeit fließt Geld häufig aus dem Brutto in die Versorgung, in der Auszahlungsphase wird die Leistung dann als Einkommen behandelt. Genau das ist das Prinzip der nachgelagerten Besteuerung: heute entlasten, später besteuern.

Das ist für viele Beschäftigte zunächst ungewohnt, aber logisch. Wer seine Beiträge zur betrieblichen Altersversorgung schon steuerlich begünstigt einzahlt, soll die spätere Leistung nicht noch einmal steuerfrei bekommen. Anders gesagt: Die Steuer wird verschoben, nicht gestrichen.

| Phase | Steuerliche Logik | Was Sie dabei im Blick haben sollten |

|---|---|---|

| Ansparphase | Beiträge können steuerfrei oder steuerbegünstigt sein | Höchstgrenzen, Durchführungsweg und Arbeitgeberzuschuss prüfen |

| Auszahlungsphase | Die Leistung ist in der Regel steuerpflichtig | Persönlichen Steuersatz, weitere Renten und Freibeträge mitdenken |

| Sonderfälle | Bereits versteuerte Beiträge oder Altzusagen können abweichen | Vertragsunterlagen sauber lesen, nicht mit Standardregeln arbeiten |

Der entscheidende Punkt ist also nicht, ob eine Betriebsrente „gut“ oder „schlecht“ besteuert wird, sondern wann die Steuer greift und auf welchen Teil der Leistung sie sich bezieht. Welche Grenzen in der Ansparphase 2026 gelten, ist der nächste logische Schritt.

Welche Beträge in der Ansparphase steuerfrei bleiben

Bei der klassischen Entgeltumwandlung über Direktversicherung, Pensionskasse oder Pensionsfonds gibt es 2026 klare Grenzen. Die allgemeine Beitragsbemessungsgrenze in der Rentenversicherung liegt bei 101.400 Euro im Jahr. Daraus ergeben sich die bekannten 4-Prozent- und 8-Prozent-Grenzen.

| Regel | Grenze 2026 | Praktische Wirkung |

|---|---|---|

| Steuerfreie Höchstgrenze | 8.112 Euro pro Jahr, also 676 Euro pro Monat | Beiträge innerhalb dieser Grenze bleiben steuerfrei |

| Sozialversicherungsfreie Grenze | 4.056 Euro pro Jahr, also 338 Euro pro Monat | Nur dieser Teil ist zusätzlich frei von Sozialabgaben |

| Teil zwischen 4 und 8 Prozent | 4.056 bis 8.112 Euro pro Jahr | Steuerfrei, aber in der Regel nicht mehr sozialversicherungsfrei |

Ein Beispiel macht die Logik greifbar: Wandeln Sie monatlich 500 Euro um, dann liegen 338 Euro innerhalb der steuer- und sozialversicherungsfreien Zone. Die restlichen 162 Euro bleiben zwar steuerfrei, lösen aber normalerweise weiterhin Sozialabgaben aus. Genau dort entstehen oft Missverständnisse, weil viele nur auf die Steuer schauen und die Abgaben auf der Lohnabrechnung übersehen.

Lesen Sie auch: Steuern sparen - So geht's wirklich: Dein Guide für 2026

Warum der Arbeitgeberzuschuss die Rechnung verbessert

Seit 2022 muss der Arbeitgeber bei Entgeltumwandlung grundsätzlich 15 Prozent des umgewandelten Gehalts zusätzlich an die Versorgungseinrichtung abführen. Bei 300 Euro Umwandlung sind das typischerweise 45 Euro Zuschuss. Das wirkt nicht spektakulär, verbessert aber die Rendite, weil ein Teil des Vorsorgekapitals ohne eigene Mehrbelastung mitwächst.

Wichtig ist außerdem: Ältere Ratgeber arbeiten manchmal noch mit veralteten Grenzen. Der frühere zusätzliche 1.800-Euro-Betrag spielt heute keine Rolle mehr. Für die Praxis zählt 2026 der aktuelle Rahmen, nicht die alte Regel aus einem PDF von vor Jahren. Sobald die Leistung später ausgezahlt wird, kippt die Logik vom Sparen in die Besteuerung der laufenden Rente.

Was im Ruhestand tatsächlich von der Betriebsrente übrig bleibt

In der Auszahlungsphase kommen meist drei Ebenen zusammen: Einkommensteuer, gegebenenfalls Solidaritätszuschlag und Kirchensteuer sowie bei gesetzlich krankenversicherten Rentnern Kranken- und Pflegeversicherungsbeiträge. Das Bundesfinanzministerium nennt für 2026 einen Grundfreibetrag von 12.348 Euro. Liegt Ihr gesamtes zu versteuerndes Einkommen darunter, kann die Einkommensteuer trotzdem bei null liegen. Das heißt aber nicht, dass die Betriebsrente netto unverändert bleibt.

Die größte praktische Fehlerquelle ist aus meiner Sicht die Krankenversicherung. Für Pflichtversicherte in der gesetzlichen Krankenversicherung gilt auf Betriebsrenten 2026 ein monatlicher Freibetrag von 197,75 Euro. Erst der Betrag darüber wird für die Beitragsberechnung herangezogen. Wer also zum Beispiel 600 Euro Betriebsrente im Monat erhält, hat nicht auf die gesamten 600 Euro einen Krankenversicherungsbeitrag, sondern nur auf den Teil oberhalb dieses Freibetrags.

- Einkommensteuer hängt vom gesamten steuerpflichtigen Einkommen ab, nicht nur von der Betriebsrente.

- Soli und Kirchensteuer können zusätzlich anfallen, wenn sie bei Ihrem Gesamtbetrag greifen.

- Kranken- und Pflegeversicherung sind bei gesetzlicher Pflichtversicherung oft der zweite große Abzug.

- Andere Renten und Nebeneinkünfte können den Nettoeffekt deutlich verändern.

Die steuerpflichtigen Leistungen werden vom Anbieter heute in der Regel elektronisch an das Finanzamt gemeldet und dort automatisch berücksichtigt. Das ist praktisch, weil vieles schon im Hintergrund läuft, aber es entbindet nicht davon, die eigene Gesamtsituation zu prüfen. Genau deshalb lohnt sich der Blick auf den konkreten Durchführungsweg der Betriebsrente.

Welche Durchführungswege sich steuerlich unterscheiden

Nicht jede Betriebsrente funktioniert steuerlich identisch. Für die meisten Beschäftigten sind Direktversicherung, Pensionskasse und Pensionsfonds die wichtigsten Modelle. Daneben gibt es Direktzusagen und Unterstützungskassen, die sich in der Gestaltung deutlich unterscheiden können. Wer hier pauschal rechnet, liegt schnell daneben.

| Durchführungsweg | Ansparphase | Auszahlung | Mein Praxisblick |

|---|---|---|---|

| Direktversicherung, Pensionskasse, Pensionsfonds | Beiträge oft steuerfrei bis zur Höchstgrenze | Leistung in der Regel voll steuerpflichtig | Der Standardfall bei Entgeltumwandlung |

| Direktzusage, Unterstützungskasse | Stark von der Zusage und Finanzierung abhängig | Meist ebenfalls steuerpflichtig, Details variieren | Unbedingt Vertrags- und Abrechnungsunterlagen prüfen |

| Altvertrag oder pauschal versteuerte Zusage | Kann nach alten Regeln gelaufen sein | Abweichungen möglich | Gerade bei alten Verträgen oft der entscheidende Sonderfall |

Ein Satz ist mir hier besonders wichtig: Wenn Beiträge bereits aus versteuertem Einkommen stammen, ist nicht automatisch die gesamte spätere Leistung erneut voll steuerpflichtig. Dann kann je nach Zusage nur der Ertragsanteil relevant sein, also vereinfacht der Teil, der wirtschaftlich auf Zinsen und Erträge entfällt. Das ist genau der Punkt, an dem man nicht mit Standardannahmen arbeiten sollte.

Ich schaue mir deshalb immer drei Dinge an: den Durchführungsweg, das erste Beitragsjahr und die Frage, ob Teile der Leistung aus bereits versteuertem Geld stammen. Mit dieser Einordnung lassen sich die meisten Überraschungen vermeiden. Die häufigsten Fehler entstehen nämlich weniger bei der Steuerformel als bei der falschen Ausgangsannahme.

Die häufigsten Fehler, die die Netto-Rente kleiner machen

In der Praxis sehe ich immer wieder dieselben Denkfehler. Sie sind nicht dramatisch, aber teuer, weil sie die spätere Netto-Rente zu optimistisch erscheinen lassen. Genau dort lohnt sich ein nüchterner Blick.

- Es werden veraltete Freibeträge verwendet, etwa aus alten Artikeln mit 4 Prozent und 1.800 Euro.

- Es wird nur die Steuer betrachtet, obwohl Kranken- und Pflegeversicherung den Nettoeffekt oft stärker verändern.

- Mehrere Renten werden nicht zusammengerechnet, obwohl das für die Steuer und die Beitragslast entscheidend ist.

- Eine Einmalzahlung wird steuerlich unterschätzt, weil alles in einem Jahr zusammenfällt.

- Altverträge werden wie neue Verträge behandelt, obwohl die Regeln abweichen können.

Ich halte besonders den dritten Punkt für unterschätzt. Wer gesetzliche Rente, Betriebsrente und vielleicht noch private Renten zusammenzieht, sollte immer das Gesamteinkommen sehen. Die Einzelzahlung ist nur die halbe Wahrheit. Auf die Summe kommt es an, nicht auf das Etikett auf dem Bescheid.

Welche drei Zahlen ich vor dem Rentenstart sofort prüfe

Wenn ich eine Betriebsrente realistisch einschätzen will, starte ich mit drei Zahlen. Erstens: Wie hoch ist die erwartete Monatsleistung brutto? Zweitens: Wie viel davon lag während der Ansparphase im steuer- und sozialversicherungsfreien Bereich? Drittens: Welche weiteren Alterseinkünfte kommen noch dazu?

- Monatsrente brutto prüfen und auf das Jahresniveau hochrechnen.

- Anspargrenzen kontrollieren: 4 Prozent und 8 Prozent der Beitragsbemessungsgrenze sind 2026 die maßgeblichen Größen.

- Gesamteinkommen im Alter betrachten, inklusive gesetzlicher Rente und möglicher Nebeneinkünfte.

Wenn diese drei Punkte klar sind, lässt sich die Netto-Wirkung einer Betriebsrente erstaunlich sauber abschätzen. Mein Fazit ist deshalb nüchtern: Die steuerliche Belastung ist beherrschbar, solange Sie Ansparphase, Auszahlungsphase und Sozialabgaben getrennt betrachten. Wer diese drei Ebenen vorab prüft, vermeidet die typischen Netto-Überraschungen und plant den Ruhestand deutlich sauberer.