Ein ETF-Portfolio ist dann stark, wenn es nicht nach Bastelprojekt aussieht, sondern eine klare Aufgabe erfüllt: Vermögen aufbauen, Schwankungen aushalten und mit überschaubarem Aufwand durchhalten. Genau darum geht es hier. Ich zeige, wie man ein robustes Depot aufbaut, welche Kombinationen in der Praxis Sinn ergeben, worauf ich bei Kosten und Steuern in Deutschland achte und welche Fehler sich über Jahre rächen.

Die wichtigsten Punkte auf einen Blick

- Ein gutes Depot braucht eine klare Aufgabe, nicht möglichst viele Produkte.

- Breite Streuung ist wichtiger als das ständige Jagen nach dem „besten“ Fonds.

- Kosten, Steuern und Rebalancing beeinflussen das Ergebnis stärker, als viele Einsteiger denken.

- Für viele Privatanleger reichen ein bis drei ETFs, wenn die Aufgaben sauber verteilt sind.

- Ein simples Depot ist oft robuster als ein kompliziertes mit vielen Überschneidungen.

Wofür ein ETF-Depot gedacht ist

Ich verstehe ein ETF-Depot als Werkzeug für den langfristigen Vermögensaufbau. Die Idee dahinter ist einfach: Statt einzelne Aktien auszuwählen, bündelst du mit einem oder mehreren Fonds viele Werte in einem Index und nimmst so an einem ganzen Markt oder an mehreren Märkten teil.

Die BaFin weist zu Recht darauf hin, dass ETFs dem Marktpreisrisiko unterliegen. Das klingt nüchtern, ist aber der Kern der Sache: Auch ein breit gestreutes Depot schwankt. Wer das akzeptiert, kann ETFs sehr effizient nutzen. Wer dagegen Sicherheit und Rendite gleichzeitig maximieren will, landet schnell bei falschen Erwartungen.

Die Verbraucherzentrale bringt einen zweiten wichtigen Punkt auf den Tisch: ETFs sind günstig und transparent, aber nicht automatisch für jedes Ziel passend. Genau deshalb schaue ich zuerst auf den Zweck des Depots und erst danach auf die konkrete Produktauswahl. Das führt direkt zur Frage, welche Entscheidungen vor dem Kauf wirklich zählen.

Welche Entscheidungen vor dem Kauf stehen

Anlageziel

Ich trenne zuerst zwischen Vermögensaufbau, Altersvorsorge und kurzfristigen Rücklagen. Für die Altersvorsorge darf das Depot meist schwankungsreicher sein als für Geld, das in drei Jahren für eine Immobilie gebraucht wird. Wer das Ziel nicht kennt, baut am Ende oft ein Depot, das zur falschen Aufgabe passt.

Anlagehorizont

Je länger der Horizont, desto eher kann Aktienrisiko sinnvoll sein. Bei einem Zeitraum von 10 Jahren oder mehr ist ein hoher Aktienanteil oft leichter durchzuhalten als bei einem Horizont von 3 bis 5 Jahren. Für mittlere Laufzeiten kann ein Mischdepot mit Anleihen einen spürbaren Stabilitätsgewinn bringen.

Lesen Sie auch: Rheinmetall im ETF - Welcher Fonds passt zu dir?

Risikotoleranz

Risikotoleranz heißt nicht, wie mutig man sich im Aufschwung fühlt, sondern wie gut man einen Rückgang von 20, 30 oder 40 Prozent emotional und finanziell aushält. Wenn dich ein Verlust von 25 Prozent nachts wach hält, ist das Depot zu aggressiv gewählt. Ich plane deshalb lieber mit einem Puffer, den ich in schwachen Marktphasen wirklich durchhalte.

Vor dem ersten Kauf gehört außerdem der Notgroschen getrennt vom Depot auf ein Tagesgeldkonto. Drei bis sechs Monatsausgaben sind für viele ein brauchbarer Rahmen. Erst wenn diese Basis steht, lohnt sich die eigentliche Portfoliostruktur. Damit sind die Leitplanken gesetzt, und jetzt wird es konkret.

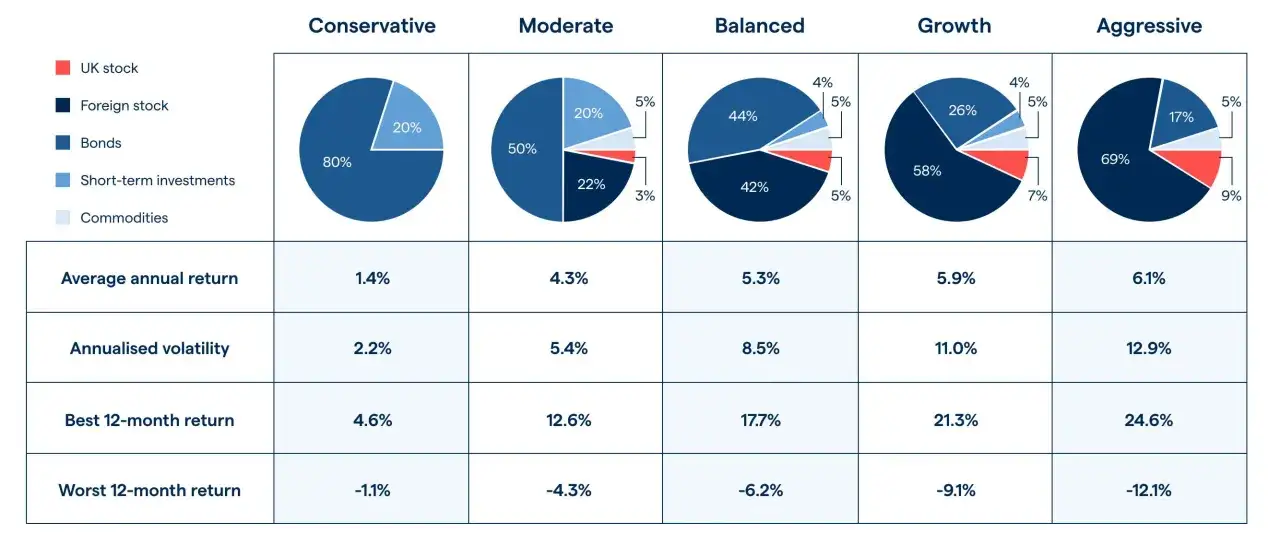

Wie ein robustes Portfolio in der Praxis aussehen kann

In der Praxis sehe ich vor allem drei sinnvolle Varianten. Keine davon ist magisch, aber jede erfüllt eine andere Aufgabe. Wichtig ist nicht die Anzahl der ETFs, sondern dass sie sich nicht unnötig doppeln und dass du die Strategie später auch durchhältst.

| Modell | Aufbau | Geeignet für | Stärke | Grenze |

|---|---|---|---|---|

| Ein-Fonds-Lösung | Ein breit gestreuter Aktien-ETF auf die Welt | Langfristige Anleger mit hohem Schwankungspuffer | Sehr einfach, wenig Pflege, klare Struktur | Volatilität bleibt hoch, keine defensive Beimischung |

| Ausgewogenes Depot | Globale Aktien plus Anleihen, zum Beispiel 80/20 oder 70/30 | Anleger, die Schwankungen reduzieren wollen | Stabiler, psychologisch oft besser durchhaltbar | Etwas mehr Aufwand, Renditepotenzial meist niedriger als bei 100 Prozent Aktien |

| Core-Satellite-Modell | Ein breiter Kern, ergänzt um kleine Satelliten wie regionale oder thematische Bausteine | Erfahrene Anleger mit klarer Meinung zu bestimmten Märkten | Flexibel und individuell steuerbar | Kann unnötig kompliziert werden, wenn die Satelliten zu groß werden |

Das Core-Satellite-Prinzip funktioniert nur, wenn der Kern wirklich dominant bleibt. Satelliten sind Zusatzbausteine, keine Tarnung für Wetten. Ich würde sie deshalb klein halten, oft im Bereich von 5 bis 15 Prozent des Gesamtvermögens, und nur dann einsetzen, wenn du einen klaren Grund dafür hast.

Für Einsteiger ist eine Ein-Fonds-Lösung oft der sauberste Start. Mehr Auswahl klingt fortgeschritten, führt aber schnell zu Überschneidungen, etwa wenn Welt-ETF, S&P 500 und Nasdaq im selben Depot landen. Dann sieht das Portfolio komplex aus, ist aber inhaltlich oft nur ein einziger großer US-lastiger Block. Von dort ist der Schritt zu Kosten und Steuern der nächste logische Punkt.

Kosten, Ausschüttungen und Steuern in Deutschland

Bei ETFs achte ich zuerst auf die laufenden Kosten, also die TER. Bei breit gestreuten Fonds liegen sie häufig ungefähr zwischen 0,05 und 0,50 Prozent pro Jahr, je nach Index und Anbieter. Das klingt klein, macht über 15 oder 20 Jahre aber einen spürbaren Unterschied, vor allem wenn zusätzlich Ausgabeaufschläge oder hohe Sparplankosten dazukommen.

Wichtiger als die TER allein ist die Tracking Difference, also die reale Abweichung zwischen Index und Fonds. Ein ETF kann auf dem Papier günstig aussehen und trotzdem etwas schlechter laufen, wenn Steuern, Replikation oder Fondsstruktur ungünstig wirken. Ich schaue deshalb immer auf das Gesamtbild und nicht nur auf die schönste Zahl im Factsheet.

Danach prüfe ich die Replikationsmethode. Physische ETFs kaufen die Werte des Index direkt, synthetische bilden ihn über ein Tauschgeschäft nach. Für viele Privatanleger ist das kein Ausschlusskriterium, aber es ist sinnvoll zu verstehen, wie der Fonds arbeitet, bevor man ihn jahrelang bespart.

Bei der Ertragsverwendung entscheidet vor allem dein Ziel. Thesaurierende ETFs reinvestieren Erträge automatisch, was den Zinseszinseffekt bequem macht. Ausschüttende ETFs zahlen Dividenden oder Zinsen aus, was psychologisch angenehm sein kann, wenn du regelmäßige Cashflows sehen möchtest. In Deutschland kann bei thesaurierenden Fonds zusätzlich die Vorabpauschale relevant sein, also eine steuerliche Vorabberechnung auf bestimmte Erträge.

Für private Anleger ist auch der Sparer-Pauschbetrag wichtig. Aktuell liegt er in Deutschland bei 1.000 Euro pro Person und 2.000 Euro für zusammen veranlagte Ehepaare. Wer einen Freistellungsauftrag sauber setzt, vermeidet unnötige Steuerabzüge auf kleine Kapitalerträge. Auf Kapitalerträge fällt in der Regel Abgeltungsteuer an, dazu kommen gegebenenfalls Solidaritätszuschlag und Kirchensteuer. Der Rest ist Detailarbeit, aber die Grundregel bleibt: Nicht die Steuer perfektionieren, sondern das Depot sauber und langfristig aufsetzen.

Rebalancing mit wenig Aufwand

Rebalancing heißt, die ursprüngliche Gewichtung wiederherzustellen, wenn einzelne Bausteine zu groß oder zu klein geworden sind. Ich halte das für wichtig, aber nicht für eine Dauerbeschäftigung. In der Praxis reicht oft ein Rhythmus von einmal pro Jahr oder ein Schwellenwert von rund 5 Prozentpunkten, bevor ich eingreife.

- Neue Einzahlungen zuerst in den untergewichteten Teil lenken.

- Nur verkaufen, wenn die Abweichung wirklich groß ist.

- Keine hektischen Anpassungen nach jedem Marktschub.

- Rebalancing als Risikosteuerung nutzen, nicht als Renditeversprechen.

Gerade bei Sparplänen lässt sich viel über frisches Geld lösen. Das ist sauberer als zu häufige Verkäufe, weil du so Gebühren und mögliche Steuerfolgen reduzierst. Erst wenn die Abweichung deutlich ist, lohnt der aktive Eingriff. Genau an dieser Stelle passieren die meisten vermeidbaren Fehler, und die sind oft einfacher als gedacht.

Typische Fehler, die Rendite kosten

Der häufigste Fehler ist aus meiner Sicht nicht ein falscher ETF, sondern ein falsches System. Viele Depots scheitern an Überladung, Nervosität oder an zu vielen Überschneidungen. Folgende Stolpersteine sehe ich immer wieder:

- Zu viele ETFs ohne klare Funktion, wodurch das Depot unübersichtlich wird.

- Regionale Doppelungen, zum Beispiel mehrere Fonds mit fast denselben großen US-Aktien.

- Themen-ETFs mit zu großem Anteil, obwohl sie eher als Beimischung taugen.

- Kein Plan für Krisen, sodass Anleger bei Rückgängen verkaufen.

- Zu hohe Erwartungen an kurzfristige Rendite statt Fokus auf Durchhaltefähigkeit.

Ein weiterer klassischer Fehler ist, Ausschüttungen als „Extra-Geld“ zu behandeln. In Wahrheit ist es meist nur ein anderer Auszahlungsmodus derselben Gesamtrendite. Wer das nicht sauber trennt, überschätzt schnell den Nutzen einzelner Fondsarten. Ich halte deshalb klare Regeln für wichtiger als Modebegriffe oder die aktuell populärste Indexkombination.

Was ich vor dem Start noch einmal prüfen würde

Bevor ich ein Depot endgültig befülle, prüfe ich drei Dinge noch einmal sehr nüchtern: Passt die Allokation wirklich zu meinem Zeithorizont, kann ich Rückgänge von 30 Prozent ohne Panik aushalten, und bleibt die Struktur auch dann einfach, wenn ich in fünf Jahren noch daran festhalte? Wenn nur eine dieser Fragen wackelt, ist das Depot noch nicht fertig.

Für viele Privatanleger ist die beste Lösung erstaunlich unspektakulär: ein breit gestreuter Kern, ein kleiner oder gar kein Zusatzteil, ein jährlicher Blick aufs Rebalancing und konsequente Sparraten. Genau diese Ruhe macht den Unterschied zwischen einem theoretisch guten und einem praktisch funktionierenden Depot. Wer das ernst nimmt, braucht weniger Produkte und bekommt meist mehr Stabilität.

Ich würde deshalb nie mit der Suche nach dem perfekten ETF beginnen, sondern mit einer sauberen Struktur. Wenn sie steht, wird aus einer Sammlung von Fonds ein belastbares Vermögenskonzept, das auch in schwächeren Marktphasen nicht auseinanderfällt.