Bei einer Erbschaft an Kinder entscheidet selten nur die Frage, wie groß der Nachlass ist. Entscheidend sind der persönliche Freibetrag, die Steuerklasse, zusätzliche Begünstigungen für junge Kinder und die Behandlung von Immobilien oder dem Familienheim. Wer diese Stellschrauben kennt, kann die Steuerlast oft spürbar senken und in Ruhe planen statt nach dem Erbfall hektisch zu reagieren.

Die wichtigsten Regeln für Kinder auf einen Blick

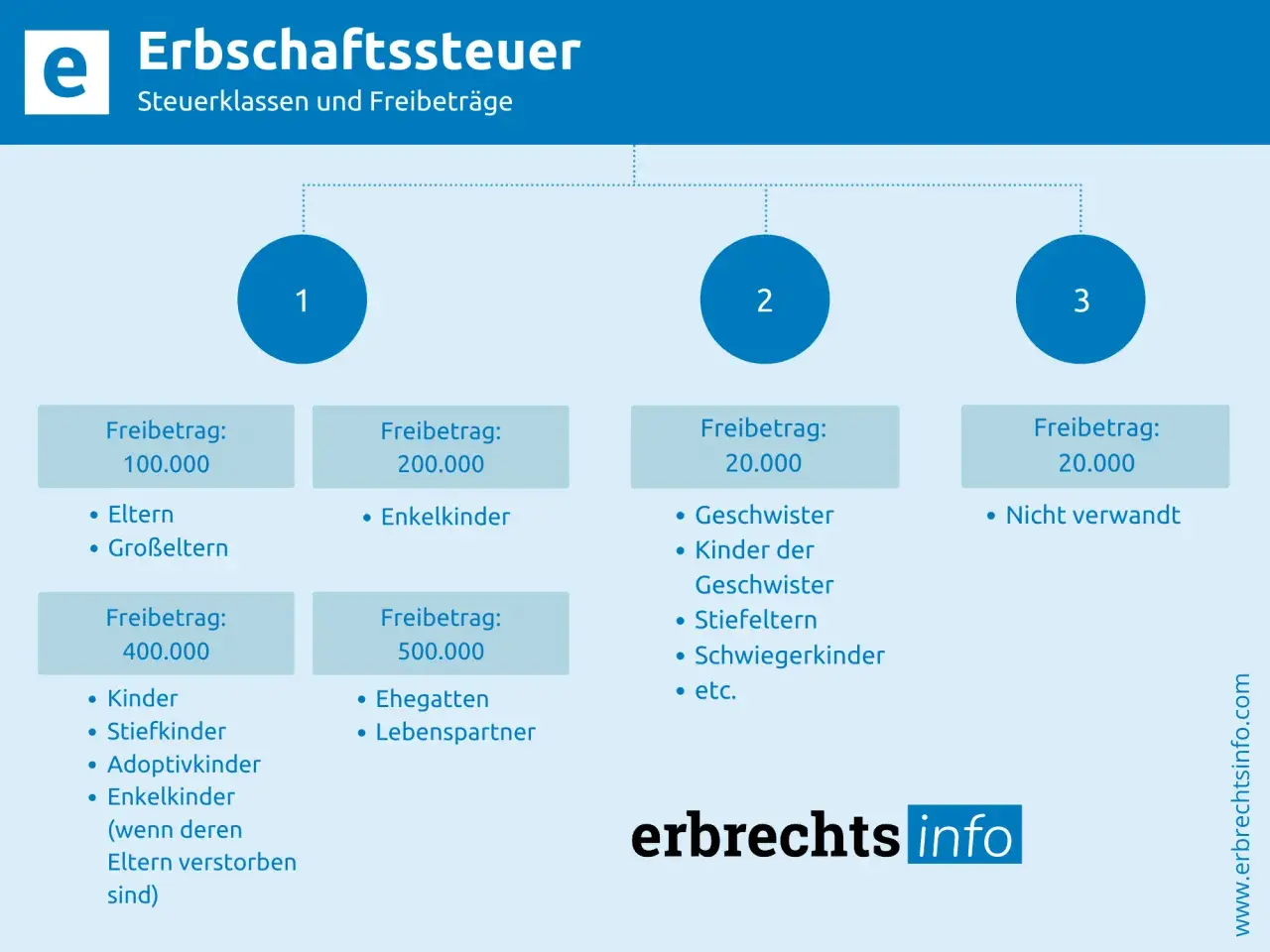

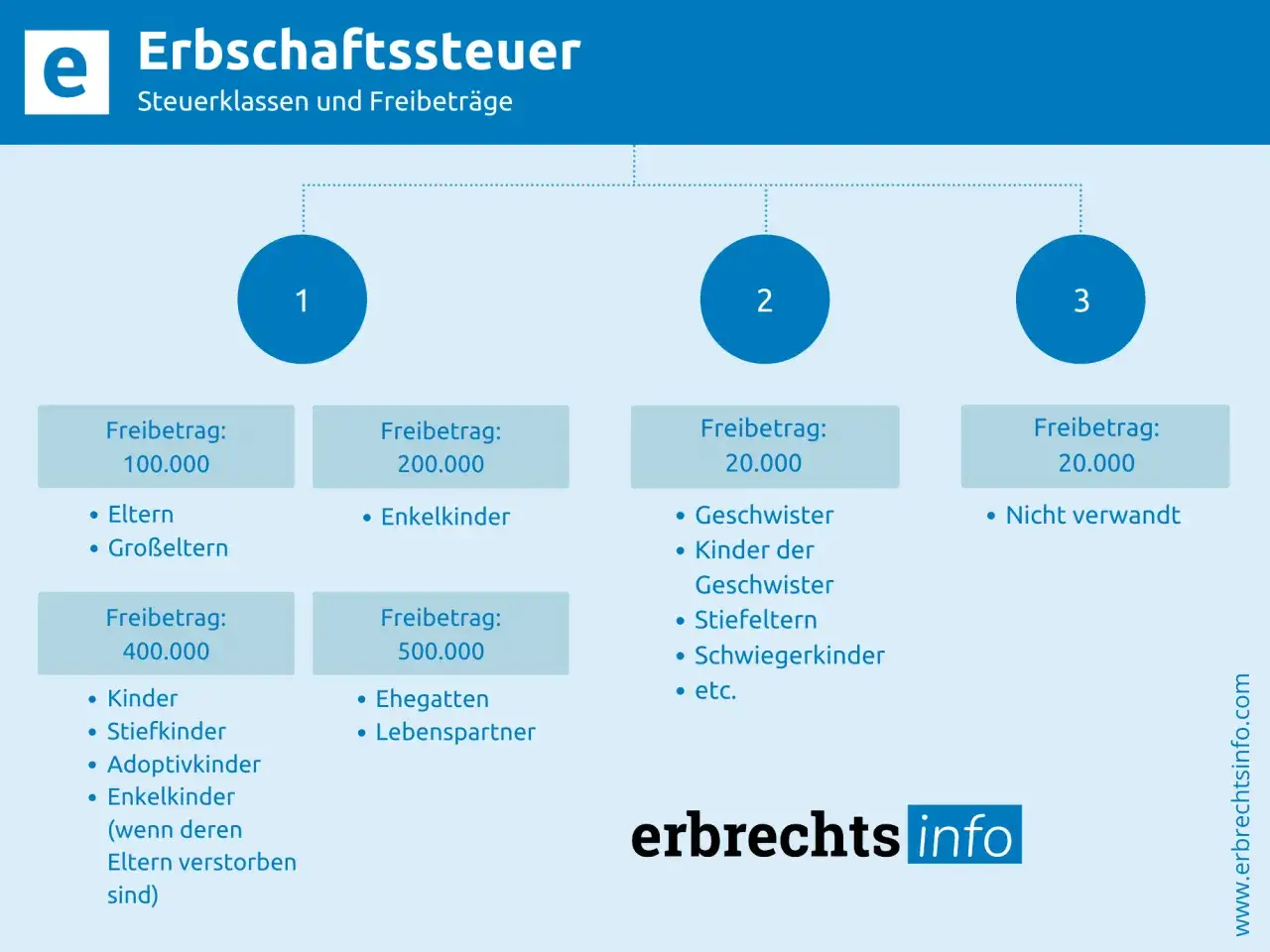

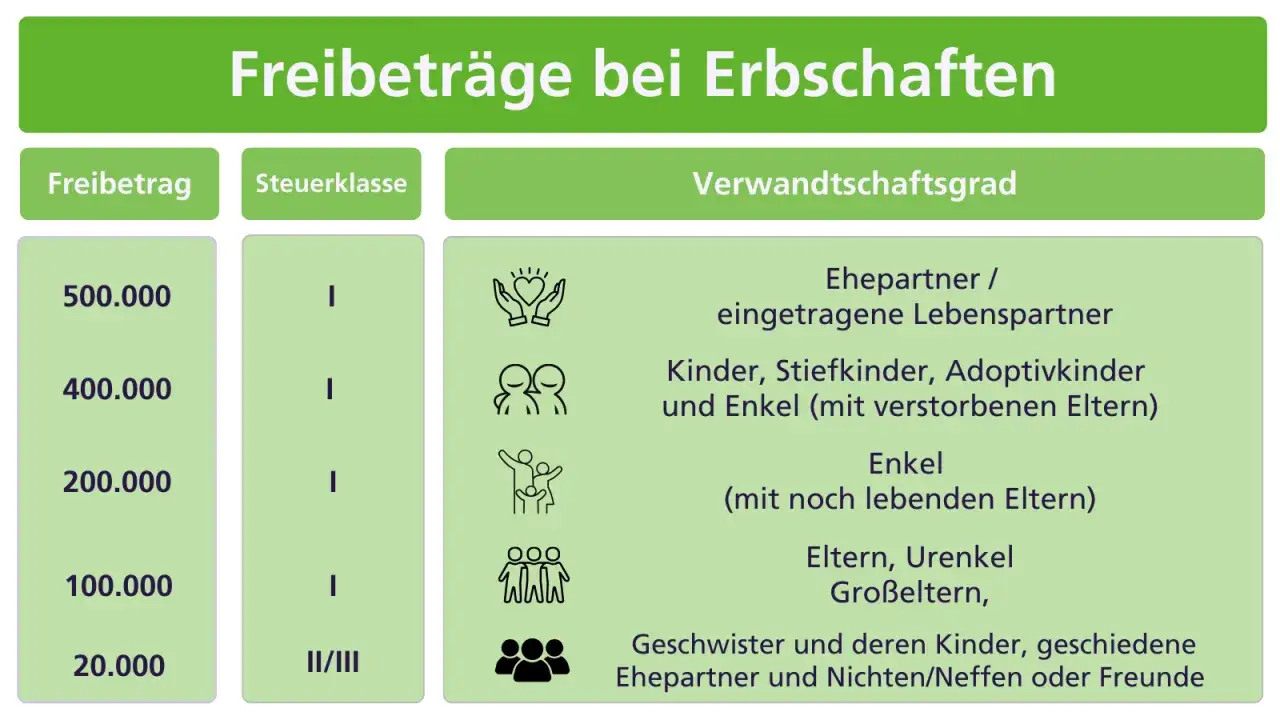

- Jedes Kind hat in der Regel einen persönlichen Freibetrag von 400.000 Euro.

- Leibliche Kinder, Adoptivkinder und Stiefkinder gehören zur günstigen Steuerklasse I.

- Auf den steuerpflichtigen Rest gelten in Steuerklasse I Sätze von 7 bis 30 Prozent.

- Für Kinder unter 27 Jahren kann zusätzlich ein Versorgungsfreibetrag greifen.

- Das selbst genutzte Familienheim kann unter engen Bedingungen steuerfrei bleiben.

- Der Erwerb muss in der Regel innerhalb von drei Monaten gemeldet werden.

Welche Freibeträge Kindern wirklich zustehen

Der wichtigste Punkt bei der Erbschaftsteuer für Kinder ist der persönliche Freibetrag. Er steht jedem Kind grundsätzlich separat zu und wird nicht mit dem Freibetrag der Geschwister verrechnet. In der Praxis macht genau das oft den größten Unterschied, weil schon die Verteilung des Nachlasses entscheidet, ob überhaupt Steuer anfällt.

| Familienbeziehung | Steuerliche Einordnung | Persönlicher Freibetrag | Praktische Bedeutung |

|---|---|---|---|

| Leibliche Kinder, Adoptivkinder und Stiefkinder | Steuerklasse I | 400.000 Euro | Der Standardfall für die meisten Familien |

| Kinder verstorbener Kinder | Steuerklasse I | 400.000 Euro | Enkel treten in dieser Konstellation an die Stelle des verstorbenen Elternteils |

| Enkelkinder, solange das eigene Elternteil noch lebt | Steuerklasse I | 200.000 Euro | Deutlich kleinerer Freibetrag als bei Kindern |

| Pflege- oder Patenkinder | Sonderfall | Nicht automatisch 400.000 Euro | Hier sollte man die steuerliche Einordnung vorab sauber prüfen |

Für die Praxis ist noch ein zweiter Punkt wichtig: Der Freibetrag wird bei Schenkungen und Erbschaften grundsätzlich getrennt betrachtet. Wer also zu Lebzeiten Vermögen überträgt, kann die Spielräume oft besser verteilen, als wenn alles erst im Erbfall passiert. Genau deshalb lohnt sich im nächsten Schritt ein Blick auf die Steuerklasse und den Tarif.

So funktioniert Steuerklasse I bei Kindern

Kinder gehören bei Erwerben von Todes wegen zur Steuerklasse I. Das ist die günstigste Klasse im deutschen Erbschaftsteuerrecht und führt zu niedrigeren Sätzen als bei entfernteren Verwandten oder Nicht-Verwandten. Entscheidend ist aber nicht nur die Nähe zum Erblasser, sondern auch die Höhe des steuerpflichtigen Erwerbs nach Abzug aller Freibeträge.

| Steuerpflichtiger Erwerb bis | Steuersatz in Steuerklasse I |

|---|---|

| 75.000 Euro | 7 % |

| 300.000 Euro | 11 % |

| 600.000 Euro | 15 % |

| 6.000.000 Euro | 19 % |

| 13.000.000 Euro | 23 % |

| 26.000.000 Euro | 27 % |

| Über 26.000.000 Euro | 30 % |

Wichtig ist die Tariflogik: Der Satz der erreichten Stufe gilt für den gesamten steuerpflichtigen Erwerb. Ein Beispiel macht das klarer. Bleiben nach Abzug des Freibetrags 250.000 Euro übrig, dann liegt der Satz in Steuerklasse I bei 11 Prozent. Die Steuer beträgt dann 27.500 Euro, nicht eine Mischrechnung aus mehreren Stufen. Ich sehe genau hier oft die ersten Denkfehler, weil viele intuitiv von einem progressiven Einkommensteuertarif ausgehen.

Für Kinder ist diese Tarifstruktur trotzdem gut, weil der Freibetrag schon sehr hoch ist und die Einstiegssätze vergleichsweise moderat bleiben. Doch bei jungen Erben gibt es noch einen zusätzlichen Baustein, der in vielen Fällen unterschätzt wird: den Versorgungsfreibetrag.

Der Versorgungsfreibetrag kann die Rechnung deutlich senken

Der zusätzliche Versorgungsfreibetrag gilt nur bei Erwerben von Todes wegen, nicht bei Schenkungen. Er soll jüngere Hinterbliebene besser absichern und wird deshalb nach dem Alter des Kindes gestaffelt. Sobald Hinterbliebenenleistungen wie eine Waisenrente hinzukommen, wird dieser Freibetrag allerdings gekürzt. Wer hier nur den 400.000-Euro-Freibetrag im Blick hat, rechnet schnell zu hoch.

| Alter des Kindes | Versorgungsfreibetrag |

|---|---|

| Bis 5 Jahre | 52.000 Euro |

| Mehr als 5 bis 10 Jahre | 41.000 Euro |

| Mehr als 10 bis 15 Jahre | 30.700 Euro |

| Mehr als 15 bis 20 Jahre | 20.500 Euro |

| Mehr als 20 bis 27 Jahre | 10.300 Euro |

| Ab 27 Jahren | 0 Euro |

Ein kurzes Rechenbeispiel zeigt den Effekt: Ein 24-jähriges Kind erbt 500.000 Euro. Nach dem persönlichen Freibetrag bleiben 100.000 Euro übrig, nach dem Versorgungsfreibetrag noch 89.700 Euro. Dieser Betrag liegt in Steuerklasse I in der 11-Prozent-Stufe, also bei 9.867 Euro Steuer. Ohne den zusätzlichen Freibetrag wäre die Belastung höher. Gerade bei jungen Erwachsenen ist das ein spürbarer Unterschied, den man nicht übersehen sollte.

Damit ist die Steuerseite noch nicht komplett. Bei vielen Familien steckt der eigentliche Wert nicht im Bargeld, sondern im Haus. Deshalb lohnt sich als Nächstes der Blick auf das Familienheim.

Wann das Familienheim steuerfrei bleiben kann

Das Familienheim ist die wichtigste Sonderregel im ganzen Thema. Eine selbst genutzte Immobilie kann an Kinder unter bestimmten Voraussetzungen steuerfrei vererbt werden. Das ist für viele Familien der größte Hebel, weil Wohneigentum oft den größten Teil des Vermögens ausmacht.

- Die Immobilie muss vom Erblasser bis zum Erbfall zu eigenen Wohnzwecken genutzt worden sein oder aus zwingenden Gründen nicht mehr nutzbar gewesen sein.

- Das Kind muss die Wohnung unverzüglich selbst zu eigenen Wohnzwecken nutzen.

- Die Wohnfläche darf bei Kindern höchstens 200 Quadratmeter betragen, damit die gesamte Freistellung greift.

- Bei größeren Wohnungen bleibt nur der Teil bis 200 Quadratmeter steuerfrei.

- Die Steuerbefreiung entfällt rückwirkend, wenn das Kind das Familienheim innerhalb von zehn Jahren nicht mehr selbst nutzt, außer es liegen zwingende Gründe vor.

Ich halte diese Regel für besonders wertvoll, aber auch für missverständlich. Viele gehen davon aus, dass jedes geerbte Haus automatisch begünstigt ist. Das stimmt nicht. Zweitwohnung, Ferienhaus oder vermietete Immobilie fallen nicht in dieselbe Logik wie das klassisch selbst bewohnte Familienheim. Wer hier falsch plant, verliert schnell einen großen Teil des steuerlichen Vorteils.

Genau deshalb lohnt sich der Blick auf Schenkungen zu Lebzeiten. Denn damit lässt sich Vermögen oft strukturierter und steuerlich sauberer übertragen.

Warum Schenkungen zu Lebzeiten oft der bessere Plan sind

Die Erbschaftsteuer und die Schenkungsteuer sind eng miteinander verbunden. Für Kinder gilt bei Schenkungen ebenfalls ein Freibetrag von 400.000 Euro, und dieser Freibetrag kann alle zehn Jahre erneut genutzt werden. Das ist einer der stärksten Planungsvorteile im deutschen Steuerrecht, wenn man Vermögen früh und kontrolliert weitergeben möchte.

| Aspekt | Erbschaft | Schenkung |

|---|---|---|

| Freibetrag pro Kind | 400.000 Euro | 400.000 Euro pro Elternteil und Zehn-Jahres-Zeitraum |

| Zeitpunkt | Nach dem Tod | Zu Lebzeiten |

| Steuerlicher Zusatznutzen | Versorgungsfreibetrag möglich | Kein Versorgungsfreibetrag, dafür wiederholbare Freibeträge |

| Gestaltung | Über Testament oder Erbvertrag | Mit Schenkungsvertrag, oft auch mit Nießbrauch oder Wohnrecht |

Rein praktisch kann das sehr weit reichen. Haben zwei Elternteile zwei Kinder, lassen sich über mehrere Zehn-Jahres-Abschnitte enorme Beträge steuerfrei übertragen, wenn die Aufteilung sauber dokumentiert ist. Ich würde diese Möglichkeit aber nie isoliert betrachten: Wer zu viel Vermögen zu früh verschenkt, gefährdet womöglich die eigene Altersvorsorge. Finanzielle Freiheit heißt eben nicht, alles abzugeben, sondern die Kontrolle über Liquidität und Versorgung zu behalten.

Ein Begriff, der hier oft fällt, ist der Nießbrauch. Gemeint ist das Recht, eine Immobilie weiter zu nutzen oder Mieteinnahmen daraus zu beziehen, obwohl das Eigentum bereits übertragen wurde. Für Familien ist das häufig die eleganteste Lösung, wenn Vermögen schon an die Kinder gehen soll, die Eltern aber finanziell abgesichert bleiben müssen.

Wenn dieser Rahmen steht, sinkt das Risiko teurer Fehler deutlich. Trotzdem sehe ich in der Praxis immer wieder dieselben Schwachstellen.

Welche Fehler ich in der Praxis am häufigsten sehe

Die meisten unnötigen Steuerzahlungen entstehen nicht durch komplizierte Sonderfälle, sondern durch schlechte Vorbereitung. Wer die Regeln kennt, vermeidet oft schon mit wenigen Entscheidungen spürbare Kosten.

- Immobilien werden zu niedrig oder zu hoch eingeschätzt und dann falsch geplant. Für die Erbschaftsteuer zählt nicht der Kaufpreis, sondern der steuerliche Wert des Vermögens.

- Die Dreimonatsfrist wird übersehen. Der Erwerb muss dem Finanzamt in der Regel innerhalb von drei Monaten angezeigt werden.

- Enkel und Kinder werden verwechselt. Solange das eigene Elternteil noch lebt, liegt der Freibetrag des Enkels deutlich niedriger als bei Kindern.

- Mehrere Kinder werden als ein Block betrachtet. Dabei hat jedes Kind seinen eigenen Freibetrag und seine eigene steuerliche Position.

- Pflichtteils- und Nachlassschulden werden nicht sauber erfasst. Solche Positionen können die Bemessungsgrundlage senken.

Auch die Zahlen wirken oft erst dann richtig, wenn man sie an konkreten Fällen sieht. Deshalb hier drei kurze Rechenbilder aus der Praxis.

| Fall | Rechnung | Ergebnis |

|---|---|---|

| 380.000 Euro Cash an ein Kind | 400.000 Euro Freibetrag reichen aus | Keine Erbschaftsteuer |

| 650.000 Euro Cash an ein Kind | 650.000 minus 400.000 = 250.000 Euro steuerpflichtig | 11 Prozent auf 250.000 Euro = 27.500 Euro |

| 500.000 Euro an ein 24-jähriges Kind | 500.000 minus 400.000 minus 10.300 = 89.700 Euro steuerpflichtig | 11 Prozent auf 89.700 Euro = 9.867 Euro |

Wer diese Muster einmal verstanden hat, erkennt schnell, wo die eigentliche Arbeit liegt: nicht beim Rechnen am Ende, sondern bei der Strukturierung des Vermögens davor. Genau dort setze ich in der Praxis auch an.

Wie ich das Thema für Familien praktisch einordnen würde

Wenn ich Familien bei diesem Thema nur drei Dinge raten dürfte, dann diese: zuerst Vermögen und Immobilien realistisch bewerten, dann die Freibeträge pro Kind und pro Elternteil prüfen und erst danach Testament, Erbvertrag oder Schenkung planen. Diese Reihenfolge wirkt unspektakulär, verhindert aber die meisten teuren Überraschungen.

- Immobilien früh bewerten lassen, besonders wenn mehrere Kinder beteiligt sind.

- Bei Kindern unter 27 Jahren den Versorgungsfreibetrag mitdenken.

- Bei Schenkungen die Zehn-Jahres-Frist bewusst nutzen.

- Bei Familienheimen die Selbstnutzung und die 200-Quadratmeter-Grenze sauber prüfen.

- Bei Auslandsvermögen, Betriebsvermögen oder komplexen Familienkonstellationen nicht auf Bauchgefühl setzen.

Am Ende ist Erbschaftsteuer für Kinder kein reines Steuerthema, sondern ein Vorsorgethema. Wer die Regeln früh kennt, schützt Vermögen, wahrt Liquidität und schafft mehr Spielraum für die nächste Generation.