Vorzugsaktien sind eine Aktiengattung, bei der Anleger meist einen kleinen Dividendenvorteil gegen weniger Mitspracherecht eintauschen. Genau darum geht es hier: Was sind Vorzugsaktien, wie unterscheiden sie sich von Stammaktien, und worauf sollte man in Deutschland achten? Ich ordne das praxisnah ein, damit Sie schneller erkennen, ob diese Form der Aktie überhaupt zu Ihrer Anlagestrategie passt.

Die wichtigsten Punkte auf einen Blick

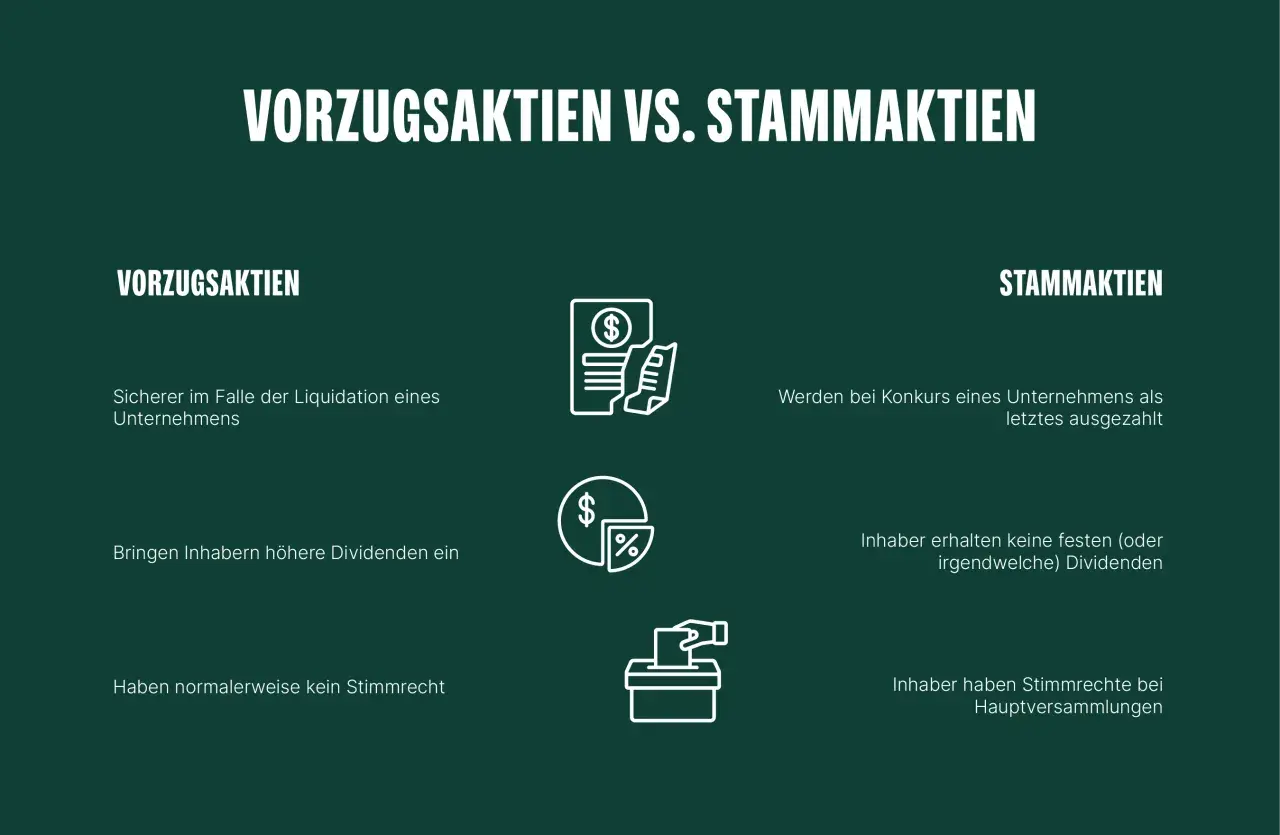

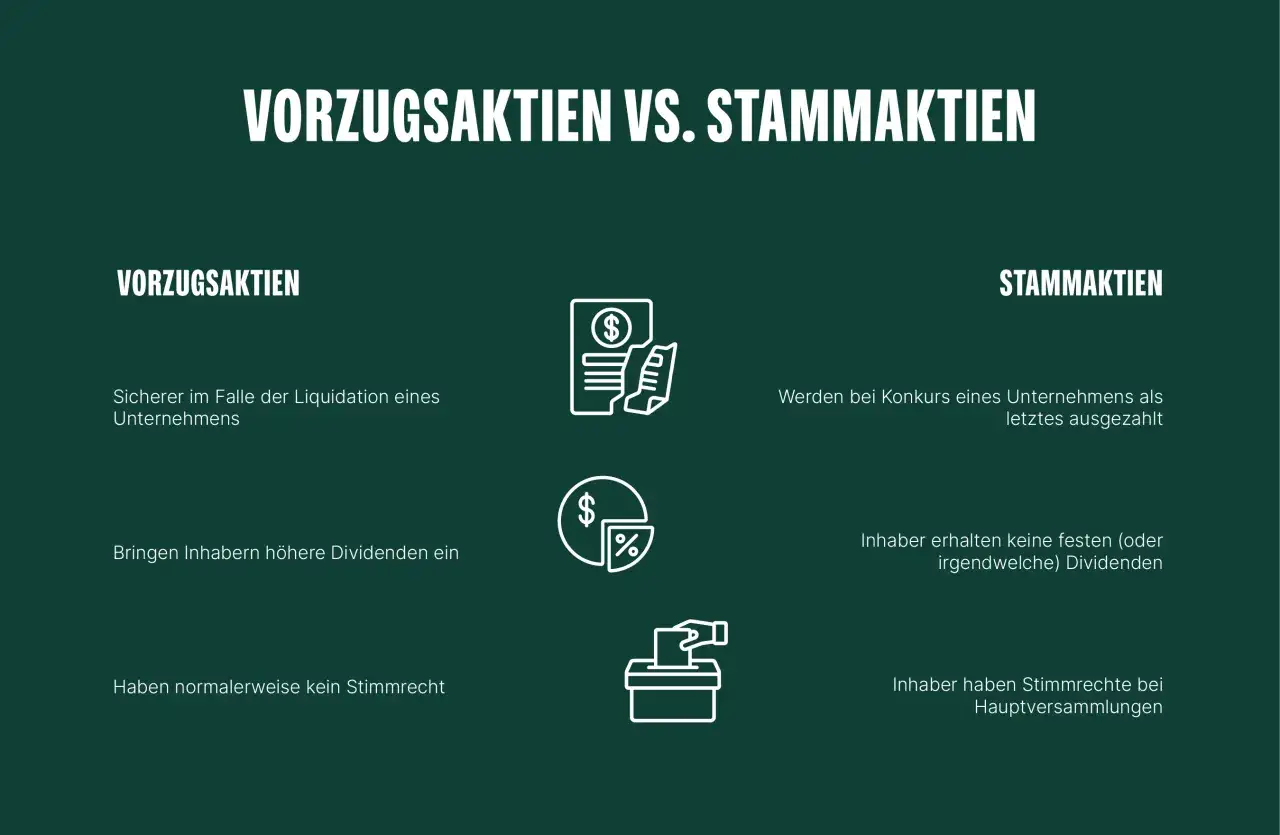

- Vorzugsaktien sind in Deutschland meist stimmrechtslose oder stimmrechtsschwächere Aktien mit einem Vorteil bei der Dividende.

- Der Dividendenvorteil ist nicht garantiert; er hängt von Satzung, Gewinnlage und Beschlusslage des Unternehmens ab.

- Im Gegenzug verzichten Anleger in der Regel auf die Mitbestimmung in der Hauptversammlung.

- Stimmrechtslose Vorzugsaktien dürfen nach deutschem Aktienrecht nur bis zur Hälfte des Grundkapitals ausgegeben werden.

- Für Anleger sind vor allem Dividendenhöhe, Handelbarkeit, Kursabstand zur Stammaktie und die eigene Zielsetzung entscheidend.

Was Vorzugsaktien im Kern ausmacht

Vorzugsaktien sind keine „besseren“ Aktien, sondern eine andere Aktiengattung. Der zentrale Tausch ist simpel: mehr Vorzug bei der Gewinnverteilung, dafür weniger oder kein Stimmrecht. Genau deshalb sind sie für Anleger interessant, die Erträge stärker gewichten als Mitbestimmung.

In Deutschland sind damit meist Vorzugsaktien ohne Stimmrecht gemeint. Nach dem Aktiengesetz können sie bei der Verteilung des Gewinns einen Vorzug haben, etwa als Vorabdividende oder als höhere Dividende je Aktie. Das ist aber kein Freifahrtschein für laufende Zusatzerträge, denn die Dividende bleibt eine unternehmensabhängige Zahlung und ist nicht mit einem Zinscoupon zu verwechseln.

Wichtig ist auch ein Detail, das viele übersehen: Wenn der Vorzug nicht oder nicht vollständig gezahlt wird, kann unter bestimmten Voraussetzungen das Stimmrecht wieder aufleben, bis die Rückstände beglichen sind. Das macht die Konstruktion rechtlich flexibler, als sie auf den ersten Blick wirkt. Damit ist der Mechanismus klarer, und der nächste Schritt ist die Frage, warum Unternehmen diese Struktur überhaupt wählen.

Warum Unternehmen diese Aktiengattung ausgeben

Aus Sicht des Unternehmens ist die Logik meist kontrollgetrieben. Wer Kapital aufnehmen will, aber die Stimmrechtsverhältnisse nicht verwässern möchte, kann Vorzugsaktien ausgeben und trotzdem die Machtverteilung im Griff behalten. Das ist besonders relevant bei Familienunternehmen, Konzernen mit Ankeraktionär oder Gesellschaften, die bewusst eine stabile Kontrolle behalten wollen.

Für das Unternehmen hat diese Konstruktion drei praktische Vorteile:

- Es kann Eigenkapital einsammeln, ohne zusätzliche Stimmrechte im gleichen Umfang zu verteilen.

- Es kann Anlegern einen finanziellen Anreiz bieten, ohne die Kontrolle in der Hauptversammlung stark zu öffnen.

- Es kann zwei unterschiedliche Anlegerprofile ansprechen: die einen wollen Mitsprache, die anderen eher Ertrag.

Für Anleger ist das kein Nachteil per se, aber ein Hinweis darauf, dass Vorzugsaktien oft aus einer strategischen Interessenlage des Emittenten entstehen. Genau deshalb lohnt sich der direkte Vergleich mit Stammaktien, denn dort liegen die Unterschiede am sichtbarsten.

So unterscheiden sie sich von Stammaktien

Der Unterschied ist in der Theorie klar, in der Praxis aber oft feiner als viele erwarten. Vorzugsaktien geben meist einen finanziellen Vorzug, Stammaktien dafür die vollen Mitbestimmungsrechte. Die Entscheidung ist deshalb kein bloßes Etikettenproblem, sondern eine Frage von Prioritäten.

| Merkmal | Vorzugsaktien | Stammaktien | Praktische Bedeutung |

|---|---|---|---|

| Stimmrecht | Meist kein Stimmrecht | Volles Stimmrecht | Wer mitreden will, braucht meist die Stammaktie |

| Dividende | Oft mit Vorzug oder leicht höherer Dividende | Normale Dividende | Der finanzielle Vorteil ist häufig eher klein als spektakulär |

| Mitbestimmung | Begrenzt | Voll vorhanden | Relevanz für Hauptversammlung, Strategie und Sonderbeschlüsse |

| Handelbarkeit | Je nach Titel teils etwas dünner gehandelt | Oft breiter gehandelt | Engere Spreads sind bei Stammaktien nicht garantiert, aber häufiger |

| Ausgabe in Deutschland | Nur bis zur Hälfte des Grundkapitals | Keine solche Sondergrenze | Das begrenzt die Zahl der stimmrechtslosen Vorzugsaktien rechtlich |

| Geeignet für | Ertragsorientierte Anleger ohne Stimmrechtsfokus | Anleger mit Fokus auf Mitsprache oder volle Aktionärsrechte | Die eigene Zielsetzung entscheidet stärker als die Bezeichnung |

Die Praxis zeigt, dass der Dividendenaufschlag oft eher klein ist. Volkswagen zahlte für das Geschäftsjahr 2024 beispielsweise 6,36 Euro je Vorzugsaktie und 6,30 Euro je Stammaktie; bei Henkel lag die Dividende 2026 bei 2,07 Euro je Vorzugsaktie und 2,05 Euro je Stammaktie. Das ist ein gutes Gegenmittel gegen die Erwartung, Vorzugsaktien seien automatisch deutlich renditestärker. Als Nächstes geht es deshalb darum, in welchen Fällen sie trotzdem sinnvoll sein können.

Wann sie sich für Anleger lohnen können

Ich sehe Vorzugsaktien vor allem dann als sinnvoll an, wenn ein Anleger den Dividendenvorteil wirklich nutzen will und auf Stimmrechte bewusst verzichten kann. Wer nicht aktiv an Hauptversammlungen teilnimmt und keine strategische Einflussnahme sucht, verliert durch das fehlende Stimmrecht oft weniger, als es auf dem Papier klingt.

Typische Situationen, in denen Vorzugsaktien interessant sein können:

- Sie möchten ertragsorientiert investieren und gewichten Dividenden höher als Mitspracherechte.

- Die Vorzugsaktie ist spürbar günstiger als die Stammaktie, obwohl das Geschäftsmodell dasselbe ist.

- Sie planen ein langfristiges Depot und brauchen kein aktives Stimmrecht für Ihre Entscheidung.

- Sie suchen eine Aktiengattung mit ähnlicher wirtschaftlicher Beteiligung, aber etwas anderem Rendite-Risiko-Profil.

Es gibt aber klare Grenzen. Wenn die Gesellschaft die Dividende kürzt, fällt der Hauptvorteil schnell kleiner aus. Und wenn die Vorzugsaktie dünn gehandelt wird, kann der scheinbare Preisvorteil durch einen weiten Geld-Brief-Spanne wieder aufgefressen werden. Genau an dieser Stelle trennt sich ein theoretisch guter von einem praktisch brauchbaren Kauf, weshalb der Blick auf den Handel und die Details so wichtig ist.

Worauf ich vor einem Kauf in Deutschland achte

Wenn ich eine Vorzugsaktie bewerte, schaue ich nicht zuerst auf das Etikett, sondern auf die Substanz des Vorteils. Drei Fragen sind für mich entscheidend: Wie groß ist der Dividendenvorteil wirklich, wie liquide ist der Titel, und was verliere ich dafür an Rechten?

- Ist es wirklich die Vorzugsaktie? In Börsenlisten ist sie oft mit „Vz.“ oder einer ähnlichen Kennzeichnung markiert.

- Wie groß ist der Ertragsvorteil? Ein Plus von 0,02 oder 0,06 Euro pro Aktie ist etwas anderes als eine echte Mehrdividende im Prozentbereich.

- Wie liquide ist die Aktie? Kleine Handelsvolumina können den Einstieg und Ausstieg teurer machen.

- Wie stabil ist die Dividendenpolitik? Ein Vorzug nützt wenig, wenn das Unternehmen ihn in schwächeren Jahren nicht konsequent tragen kann.

- Wie steht es um die Rechtslage? Vorzugsaktien ohne Stimmrecht dürfen in Deutschland nur bis zu 50 Prozent des Grundkapitals ausmachen, und bei Ausfall des Vorzugs können unter Umständen Stimmrechte entstehen.

Steuerlich folgt die Ausschüttung grundsätzlich den normalen Regeln für Aktienerträge; der eigentliche Unterschied liegt also nicht im Fiskus, sondern in der Struktur der Aktie. Wer so prüft, vermeidet viele Fehlkäufe, die später nur aus Gewohnheit im Depot bleiben. Ein Punkt wird dabei allerdings regelmäßig unterschätzt, und genau darauf gehe ich im letzten Abschnitt ein.

Die kleine Feinheit, die oft übersehen wird

Der größte Fehler bei Vorzugsaktien ist aus meiner Sicht nicht, sie zu kaufen, sondern sie als automatisch bessere Stammaktien zu behandeln. Das ist zu kurz gedacht. In Wahrheit handelt es sich um einen Tausch zwischen Einfluss und Ertrag, und dieser Tausch ist nur dann sinnvoll, wenn er zur eigenen Anlagestrategie passt.

Für mich ist deshalb die ehrliche Reihenfolge klar: erst die Rechte verstehen, dann die Dividende prüfen, dann die Handelbarkeit ansehen. Erst wenn diese drei Punkte zusammenpassen, lohnt sich der Blick auf den Kurs. Wer Vorzugsaktien so einordnet, trifft meist ruhigere und bessere Entscheidungen, als wenn nur das Wort „Vorzugs-“ den Ausschlag gibt.