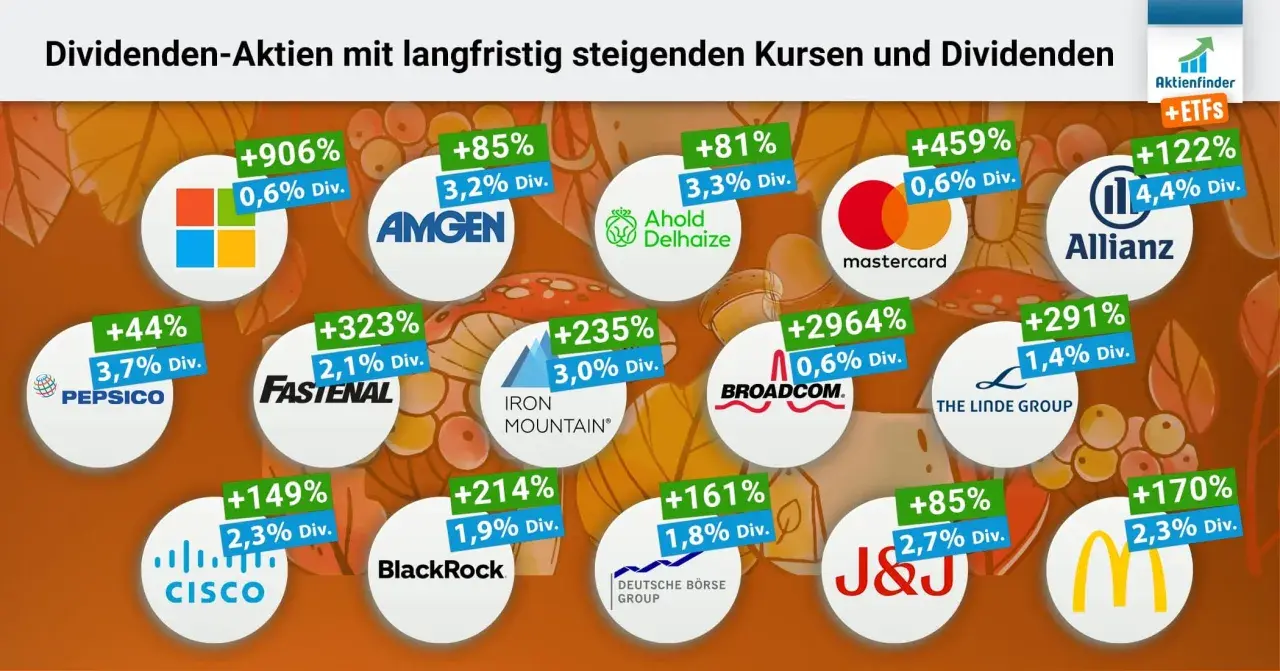

Dieser Überblick zu den top 10 dividenden-aktien weltweit zeigt, welche Unternehmen nicht nur Ausschüttungen liefern, sondern sie auch über Jahre tragfähig halten können. Ich ordne die Titel nach Qualität, Stabilität und Ertragskraft ein, damit du nicht nur Namen bekommst, sondern ein brauchbares Raster für die eigene Anlageentscheidung. Gerade bei Dividenden zählt am Ende nicht die höchste Rendite, sondern die Frage, ob sie aus echtem Cashflow kommt und auch in schwächeren Marktphasen Bestand hat.

Die wichtigsten Punkte auf einen Blick

- Hohe Dividende ist nicht automatisch gute Dividende - entscheidend sind Cashflow, Verschuldung und die Fähigkeit, die Ausschüttung auch in schwächeren Jahren zu halten.

- Für weltweite Dividendenaktien sind Region, Währung und Sektor fast so wichtig wie die Rendite selbst.

- Defensive Namen wie Nestlé, Roche, PepsiCo oder Johnson & Johnson liefern meist weniger spektakuläre Renditen, dafür mehr Verlässlichkeit.

- Renditestärkere Titel wie Sanofi, Allianz, Shell oder Rio Tinto können attraktiv sein, tragen aber oft mehr zyklisches Risiko.

- Ein gutes Dividenden-Depot besteht meist aus mehreren Bausteinen, nicht aus zwei oder drei „sicheren“ Favoriten.

Worum es bei globalen Dividendenaktien wirklich geht

Die eigentliche Intention hinter einer Suche nach weltweiten Dividendenaktien ist meist vergleichend: Welche Unternehmen zahlen verlässlich, welche sind überteuert, und wo steckt echte Substanz hinter einer hohen Rendite? Genau das ist die entscheidende Unterscheidung. Eine Aktie mit 6 oder 7 Prozent Dividende ist nicht automatisch besser als ein defensiver Wert mit 2,5 Prozent, wenn die Ausschüttung dort sicherer wächst und weniger schwankt.

Ich bewerte Dividendenaktien deshalb immer in drei Ebenen: Höhe der Rendite, Haltbarkeit der Zahlung und Qualität des Geschäftsmodells. Wer nur auf die letzte Ausschüttungsrendite schaut, landet schnell bei Branchen, die kurzfristig attraktiv wirken, aber beim ersten konjunkturellen Gegenwind wackeln. Besonders bei globalen Titeln kommt noch hinzu, dass Währungen, Steuerregeln und regionale Konjunkturzyklen das Ergebnis verändern können.

Für Leser aus Deutschland ist außerdem wichtig: Weltweit heißt nicht nur „möglichst international“, sondern auch „möglichst robust gegen einzelne Länder- und Sektorrisiken“. Ein gutes Dividendendepot sollte nicht an einem Ölpreis, einer Bankenmarge oder einem einzigen Arzneimittel hängen. Genau deshalb geht es in diesem Artikel nicht um eine bloße Liste, sondern um belastbare Auswahl. Als Nächstes zeige ich dir, nach welchen Kriterien ich die Kandidaten überhaupt sortiere.

Nach welchen Kriterien ich die Kandidaten auswähle

Ich nehme keine Aktie in so eine Auswahl auf, nur weil sie im Moment besonders viel ausschüttet. Für mich muss ein Titel die Dividende aus dem laufenden Geschäft stemmen können, nicht aus Hoffnung, Schulden oder Sondereffekten. Gerade bei globalen Werten ist das wichtig, weil Unterschiede zwischen Ländern und Branchen sonst schnell zu Fehlgriffen führen.

| Kriterium | Worauf ich achte | Warum das wichtig ist |

|---|---|---|

| Cashflow-Deckung | Die Dividende sollte aus freiem Cashflow bezahlt werden können. | Ohne Cashflow ist eine hohe Ausschüttung nur schwer dauerhaft tragfähig. |

| Payout Ratio | Meist unter 75 Prozent, bei Versorgern und Versicherern etwas flexibler. | Je höher die Quote, desto weniger Puffer bleibt für Krisen und Investitionen. |

| Bilanzqualität | Moderat verschuldet, keine extreme Abhängigkeit von Refinanzierung. | Hohe Schulden machen Dividenden schnell angreifbar, wenn Zinsen steigen. |

| Geschäftsmodell | Preissetzungsmacht, starke Marken oder regulierte Cashflows. | Solche Unternehmen halten Ausschüttungen meist besser durch als reine Zyklik. |

| Dividendenhistorie | Mehrere Jahre konstanter Zahlung oder steigender Ausschüttung. | Ein belastbarer Track Record ist kein Garant, aber ein guter Filter. |

| Region und Währung | USD, CHF, EUR, GBP, CAD und AUD bewusst mischen. | So reduzierst du Klumpenrisiken und glättest die Ertragsbasis. |

Mein Ziel ist damit nicht das schönste Rendite-Schild, sondern ein Portfolio, das auch im zweiten oder dritten schlechten Jahr noch logisch wirkt. Genau aus dieser Logik heraus entsteht die folgende Auswahl. Sie ist bewusst global und mischt defensive Qualität mit einigen renditestärkeren Titeln, damit du die Unterschiede direkt sehen kannst.

Die 10 überzeugendsten Dividendenkandidaten im Weltvergleich

Die folgende Auswahl ist kein starres Ranking nach Auszahlungshöhe, sondern ein praxisnahes Set aus soliden Dividendenzahlern. Die Renditen sind ungefähre Werte auf Basis der zuletzt verfügbaren Daten in 2026 und können sich mit Kursbewegungen schnell ändern. Ich habe bewusst Unternehmen aus verschiedenen Regionen gewählt, damit du den weltweiten Charakter des Themas wirklich siehst.

| Unternehmen | Region | Dividendenrendite 2026 | Warum der Titel interessant ist | Mein Hinweis |

|---|---|---|---|---|

| PepsiCo | USA | ca. 4,1 % | Starke Marken, defensive Nachfrage, solide Preissetzungsmacht. | Guter Mix aus Stabilität und Wachstum, aber Bewertung nicht blind kaufen. |

| Johnson & Johnson | USA | ca. 2,25 % | Sehr lange Dividendenhistorie und breite Gesundheitsbasis. | Weniger Rendite, dafür viel Verlässlichkeit. |

| Nestlé | Schweiz | ca. 3,9 % | Weltweit diversifizierter Konsumgüterkonzern mit stabilen Cashflows. | Für Einkommensdepots oft ein Kernbaustein, aber Wachstum bleibt moderat. |

| Roche | Schweiz | ca. 3,0 % | Pharma und Diagnostik sorgen für eine robuste Ertragsbasis. | Pipeline und Patentzyklen immer mitdenken. |

| Unilever | UK / Niederlande | ca. 3,6 % | Wiederkehrender Konsum, starke Alltagsmarken, breite internationale Aufstellung. | Interessant für Stabilität, weniger für dynamisches Wachstum. |

| Shell | UK / Niederlande | ca. 3,6 % | Hohe Kapitalrückführung und starke Cashflows in guten Energiephasen. | Abhängig von Öl- und Gaspreisen, also klar zyklisch. |

| Allianz | Deutschland | ca. 4,9 % | Solider Versicherer mit ordentlicher Ausschüttung und europäischem Qualitätsprofil. | Für deutsche Anleger besonders naheliegend, aber Marktphasen nicht unterschätzen. |

| Sanofi | Frankreich | ca. 5,4 % | Attraktive Rendite und defensiver Healthcare-Charakter. | Die hohe Ausschüttung ist interessant, aber die Pipeline muss tragen. |

| BHP Group | Australien | ca. 3,3 % | Globaler Rohstoffkonzern mit klarer Ausrichtung auf Aktionärsrendite. | Sehr stark vom Zyklus abhängig, daher eher Beimischung als Kern. |

| Rio Tinto | UK / Australien | ca. 4,1 % | Attraktive Dividende mit relativ klarer Ausschüttungspolitik. | Metallpreise treiben hier den Ertrag, nicht Ruhe und Gleichmaß. |

Die entscheidende Lesart dieser Liste ist: Defensive Qualitätswerte liefern meist die bessere Planbarkeit, renditestarke Titel die höhere Ausschüttung. Ich würde nie versuchen, das gesamte Depot nur aus den höchsten Renditen aufzubauen. Ein paar Namen aus dieser Liste können sehr gut als Kern dienen, andere eher als Ergänzung für Anleger, die Schwankungen bewusst akzeptieren. Genau an dieser Stelle wird aus der Auswahl eine echte Strategie, und darum geht es im nächsten Abschnitt.

Wo hohe Rendite zur Falle wird

Die häufigste Fehlannahme ist simpel: Wer am meisten ausschüttet, ist automatisch der beste Dividendenwert. In der Praxis ist oft das Gegenteil der Fall. Eine hohe Rendite kann auch entstehen, weil der Kurs stark gefallen ist, weil das Geschäft unter Druck steht oder weil der Markt eine Kürzung bereits einpreist. Ich nenne das den klassischen Yield Trap - also eine scheinbar attraktive Rendite, die in Wahrheit ein Warnsignal ist.

- Kursverfall statt Stärke - Wenn die Rendite nur deshalb hoch ist, weil der Aktienkurs stark gefallen ist, sollte ich zuerst das Geschäftsmodell prüfen.

- Zu hoher Ausschüttungsanteil - Liegt die Payout Ratio dauerhaft deutlich über 80 Prozent, ist die Dividende oft anfälliger als sie aussieht.

- Schwacher freier Cashflow - Wenn ein Unternehmen die Dividende nur mit Schulden, Vermögensverkäufen oder Einmaleffekten trägt, ist Vorsicht angebracht.

- Zyklische Branchen - Energie, Rohstoffe und Banken können hervorragende Dividenden liefern, aber eben nicht gleichmäßig.

- Währungs- und Steuerlogik - Eine gute Bruttorendite kann nach Quellensteuer und Wechselkursbewegung deutlich kleiner ausfallen.

Ich würde deshalb nie eine 5,5-Prozent-Aktie blind einer 3-Prozent-Aktie vorziehen. Oft ist die niedrigere Rendite die bessere, wenn sie jedes Jahr sauber wächst und in schwächeren Märkten stabil bleibt. Genau deshalb ist die zweite Frage nicht „wie viel zahlt sie?“, sondern „wie baue ich daraus ein Depot, das in Euro wirklich funktioniert?“. Darauf gehe ich jetzt ein.

Wie ich daraus ein Depot in Euro aufbaue

Für deutsche Anleger ist ein weltweites Dividenden-Depot am sinnvollsten, wenn es nicht zu konzentriert ist. Ich arbeite gern mit 6 bis 10 Positionen und verteile sie nach Funktion statt nur nach Name. Ein einfacher Ansatz sieht so aus: Ein stabiler Kern aus defensiven Zahlern, ein mittlerer Block mit etwas höherer Rendite und eine kleine Beimischung zyklischer Titel, wenn man deren Schwankung aushält.

| Baustein | Gewichtung | Beispielwerte | Ziel |

|---|---|---|---|

| Kern | 50 bis 60 % | PepsiCo, Johnson & Johnson, Nestlé, Roche, Unilever | Planbare Ausschüttung und geringe Nervosität im Depot. |

| Ertragsblock | 20 bis 30 % | Allianz, Sanofi, Shell | Mehr laufende Rendite, ohne komplett in riskante Titel zu gehen. |

| Zyklische Beimischung | 10 bis 20 % | BHP, Rio Tinto | Zusätzlicher Ertrag, wenn man Rohstoffzyklen bewusst akzeptiert. |

Ich kaufe solche Titel außerdem lieber in drei Tranchen als auf einmal. Das reduziert den Druck, den perfekten Zeitpunkt zu treffen, und ist bei dividendenstarken Aktien oft die vernünftigere Lösung. Wer im Euro-Raum lebt, sollte neben der Rendite auch auf die Währungsstruktur achten: USD, CHF, GBP, CAD und AUD sind zusammen oft gesünder als ein Depot, das nur auf eine einzige Währung setzt. Quellensteuer, Brokergebühren und Nettodividende rechne ich immer mit ein, weil die hübsche Bruttorendite sonst schnell besser aussieht, als sie am Konto ankommt.

Wenn du die Ausschüttungen nicht sofort für laufenden Konsum brauchst, kann Reinvestieren sinnvoll sein. Gerade bei langfristigen Plänen wie Vermögensaufbau oder Altersvorsorge verstärkt der Zinseszinseffekt die Wirkung deutlich. Mit dieser Struktur wird aus einer Liste von Einzelaktien ein durchdachtes Einkommen-Depot, und als Nächstes lohnt sich der Blick darauf, welche Titel für welchen Anlegertyp wirklich passen.

Welche Titel für welchen Anlegertyp passen

Nicht jeder Dividendenwert erfüllt dieselbe Funktion. Ich trenne deshalb lieber nach Anlegerprofil als nach bloßer Prozentzahl. Das hilft, die Auswahl ehrlicher zu lesen und Fehlkäufe zu vermeiden.

- Defensiver Typ - Für dich passen eher PepsiCo, Johnson & Johnson, Nestlé, Roche und Unilever. Diese Titel sind meist weniger aufregend, aber oft besser planbar.

- Ausgewogener Typ - Hier sind Allianz, Sanofi und Shell interessant, weil sie mehr Rendite liefern, ohne komplett ins Spekulative zu kippen.

- Renditeorientierter Typ - BHP und Rio Tinto können attraktiv sein, wenn du Rohstoffzyklen bewusst akzeptierst und Schwankungen aushältst.

- Langfristiger Vermögensbauer - Für diesen Typ ist eine Mischung aus Qualitätszahlern und moderat renditestarken Werten meist die beste Lösung.

Mein persönlicher Maßstab ist am Ende sehr pragmatisch: Wenn ich einen Titel nicht drei Jahre lang im Depot liegen lassen möchte, nur weil der Markt nervös wird, dann gehört er nicht in den Kern. Genau diese Disziplin trennt solide Dividendenstrategien von impulsiven Renditejagden. Und das führt direkt zu dem letzten Punkt, den ich bei solchen Aktien immer vor Augen habe.

Die drei Prüfsteine, die ich vor jedem Kauf setze

Wenn ich eine Dividendenaktie aus dieser Gruppe kaufe, stelle ich mir vor allem drei Fragen. Erstens: Ist die Dividende aus laufendem Cashflow gedeckt? Zweitens: Kann das Unternehmen auch bei schwächerem Wachstum weiter zahlen? Drittens: Passt der Titel in mein bestehendes Währungs- und Sektorgefüge? Wenn eine Aktie bei zwei dieser drei Fragen schwach abschneidet, ist sie für mich meist kein Kauf.

Genau daraus entsteht ein nützlicher Umgang mit weltweiten Dividendenaktien: nicht blind sammeln, sondern bewusst kombinieren. Wer stabile Zahler mit einigen renditestarken Namen mischt, bleibt deutlich flexibler und reduziert die Gefahr, von einer einzelnen Branche abhängig zu werden. Für mich ist das die praktikabelste Antwort auf eine Suche nach den besten Dividendenwerten weltweit - nicht das höchste Etikett, sondern ein Portfolio, das Einkommen, Stabilität und vernünftige Erwartungen zusammenbringt.