Ein passives Einkommen mit Dividenden ist reizvoll, weil Geld regelmäßig aufs Konto fließt, ohne dass dafür ständig neue Entscheidungen nötig sind. In der Praxis hängt der Erfolg aber nicht an der Ausschüttung allein, sondern an Auswahl, Streuung, Steuer und Geduld. Genau darum geht es hier: wie Dividenden bei Aktien in Deutschland funktionieren, worauf ich bei der Titelauswahl achte und welche Nettoerträge realistisch sind.

Die wichtigsten Punkte auf einen Blick

- Dividenden sind ein Cashflow-Baustein, aber kein Ersatz für saubere Analyse und breite Streuung.

- Eine hohe Dividendenrendite ist nur dann attraktiv, wenn Gewinn, freier Cashflow und Bilanz dazu passen.

- Der Sparer-Pauschbetrag liegt 2026 bei 1.000 Euro pro Person bzw. 2.000 Euro bei Zusammenveranlagung.

- Auf Dividenden fallen in Deutschland grundsätzlich 25 Prozent Abgeltungsteuer plus Soli und ggf. Kirchensteuer an.

- Wer monatliche Auszahlungen will, muss das benötigte Kapital rückwärts rechnen, oft sind die Beträge höher als erwartet.

- Am stabilsten ist meist ein Plan, der Dividenden, Reinvestition und Risikostreuung zusammen denkt.

Worum es bei Dividenden als Einkommen wirklich geht

Ich sehe Dividenden nicht als magische Abkürzung zur finanziellen Freiheit, sondern als planbaren Teil des Ertrags aus einer Unternehmensbeteiligung. Das Geld stammt aus Gewinnen, die ein Unternehmen an seine Aktionäre ausschüttet, und kann sofort verwendet oder wieder angelegt werden.

Der große Vorteil liegt im Cashflow: Du musst keine Anteile verkaufen, um Geld zu nutzen. Genau das macht Dividenden für viele Anleger psychologisch angenehm, weil ein Kontoauszug mit regelmäßigen Gutschriften greifbarer wirkt als ein bloßer Buchgewinn.

Ich halte aber wenig davon, nur auf die Ausschüttung zu schauen. Nach einer Dividende ist der Kurs rechnerisch um diesen Betrag niedriger, und eine hohe Ausschüttung sagt noch nichts darüber aus, ob das Unternehmen in drei Jahren noch genauso viel zahlen kann. Wer den Ertrag nur brutto betrachtet, überschätzt das Ergebnis schnell.

Deshalb denke ich bei Dividenden immer in zwei Ebenen: Wie stabil ist die Ausschüttung? Und wie gut entwickelt sich das Gesamtvermögen aus Dividende und Kurs zusammen? Genau daraus entsteht ein tragfähiger Ansatz für Aktien.

Bevor man einzelne Titel auswählt, lohnt sich deshalb der Blick auf die Kennzahlen, die diese Ausschüttung überhaupt tragen können.

Welche Aktien sich für einen Dividendenfokus eignen

Bei Dividendenaktien schaue ich nicht zuerst auf den höchsten Prozentsatz, sondern auf die Qualität dahinter. Eine renditestarke Aktie kann attraktiv sein, aber sie kann auch ein Warnsignal sein, wenn der Kurs stark gefallen ist oder das Unternehmen die Ausschüttung bald kürzen muss.

Diese Kennzahlen prüfe ich zuerst

| Kennzahl | Was sie mir sagt | Praktischer Blick |

|---|---|---|

| Dividendenrendite | Wie hoch die Ausschüttung im Verhältnis zum Kurs ist | Oft wirken 2 bis 5 Prozent solide; deutlich darüber prüfe ich genauer, ob ein Risiko dahintersteckt. |

| Ausschüttungsquote | Wie viel vom Gewinn ausgeschüttet wird | Unter 70 bis 80 Prozent ist für viele Geschäftsmodelle robuster, vor allem wenn noch investiert werden muss. |

| Freier Cashflow | Was nach Investitionen tatsächlich an Geld übrig bleibt | Die Dividende sollte aus echtem Cash bezahlt werden, nicht nur aus einer guten Gewinnzahl auf dem Papier. |

| Bilanz und Verschuldung | Wie belastbar das Unternehmen in schwächeren Jahren ist | Hohe Schulden machen stabile Ausschüttungen deutlich anfälliger, vor allem bei steigenden Zinsen. |

| Dividendenhistorie | Ob Zahlungen über Jahre gehalten oder sogar erhöht wurden | Konstante oder wachsende Dividenden sind meist aussagekräftiger als ein einzelnes starkes Jahr. |

Lesen Sie auch: MARA Aktie - Mehr als Bitcoin Mining? Analyse & Investment-Check

Einzeltitel, Dividenden-ETF oder Mischform

Für viele Anleger ist die eigentliche Entscheidung nicht nur die zwischen guten und schlechten Aktien, sondern zwischen Kontrolle und Einfachheit. Ich würde das so zusammenfassen:

| Ansatz | Vorteil | Nachteil | Geeignet für |

|---|---|---|---|

| Einzelaktien | Mehr Kontrolle über Qualität, Sektor und Ausschüttungszeitpunkt | Mehr Analyseaufwand und höheres Einzelwertrisiko | Anleger, die Firmen wirklich verstehen und gezielt auswählen wollen |

| Dividenden-ETF | Breitere Streuung und weniger Aufwand | Weniger Einfluss auf die Auswahl einzelner Unternehmen | Menschen, die regelmäßige Ausschüttungen wollen, ohne jedes Unternehmen einzeln zu prüfen |

| Mischform | Stabiler Kern mit ausgewählten Einzeltiteln | Etwas mehr Struktur nötig | Viele Privatanleger, weil sie Balance zwischen Komfort und Kontrolle schafft |

Ich bevorzuge meist eine Mischform oder ein klar diversifiziertes Aktiendepot statt einer Handvoll Hochdividendenwerte. So bleibt der Cashflow nicht an zwei oder drei Unternehmen hängen, und genau das macht die Strategie belastbarer.

Sobald das Fundament passt, kommt die eigentliche Planung: Wie viel Kapital brauchst du, um daraus einen spürbaren Betrag zu machen?

So baust du daraus einen tragfähigen Dividendenplan auf

Ein passives Einkommen aus Dividenden entsteht nicht durch ein paar Käufe, sondern durch ein System. Ich gehe dabei in vier Schritten vor:

- Ziel definieren. Willst du 200 Euro im Quartal, 500 Euro im Monat oder später mehr? Ohne klares Ziel bleibt die Strategie diffus.

- Realistische Rendite ansetzen. Ich rechne lieber mit konservativen 3 bis 5 Prozent brutto als mit Wunschwerten.

- Streuung sichern. Einzelne Positionen sollten das Depot nicht dominieren; ich halte starke Konzentration nur in wenigen, bewusst gewählten Fällen für vertretbar.

- Ausschüttungen früh wieder anlegen. Reinvestition beschleunigt den Vermögensaufbau deutlich, solange du den Cashflow noch nicht brauchst.

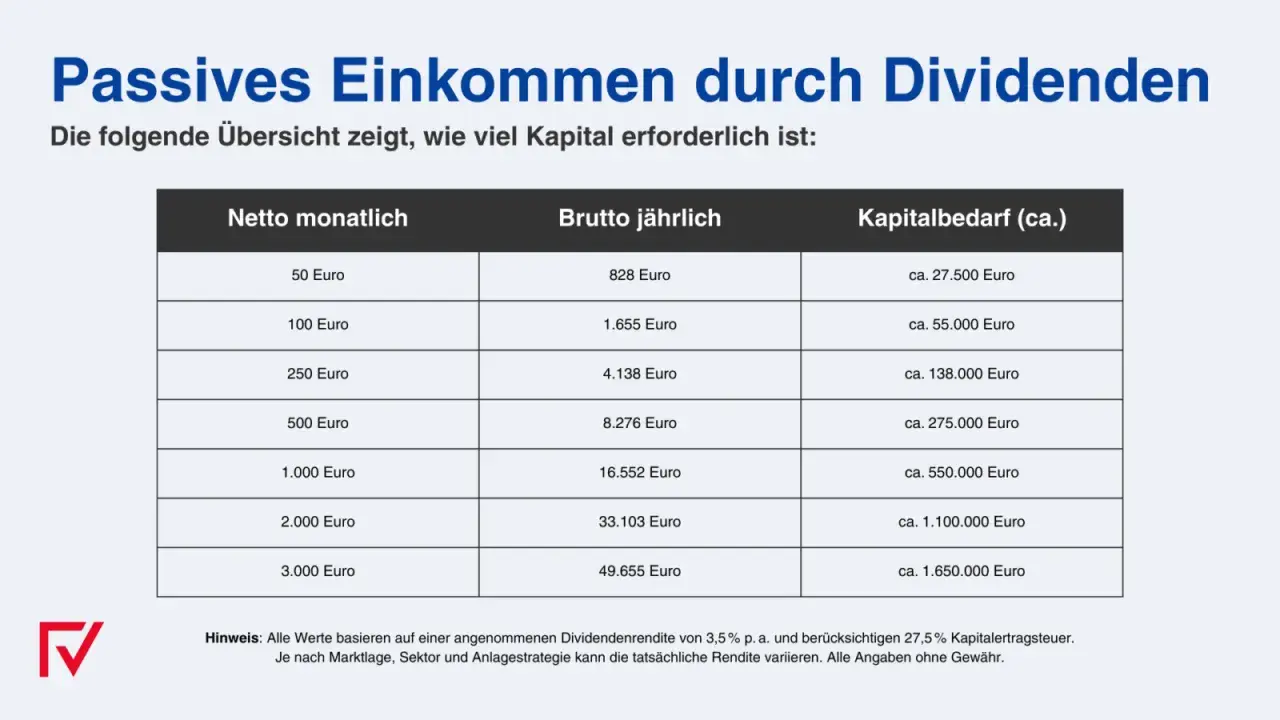

Damit du eine Größenordnung bekommst, hier eine grobe Rechnung für Deutschland. Sie unterstellt 1.000 Euro Sparer-Pauschbetrag, 25 Prozent Abgeltungsteuer plus Soli, aber keine Kirchensteuer und keine Kursgewinne:

| Nettoziel pro Monat | Bei 3 % Bruttorendite | Bei 4 % Bruttorendite | Bei 5 % Bruttorendite |

|---|---|---|---|

| 250 Euro | ca. 125.000 Euro | ca. 95.000 Euro | ca. 75.000 Euro |

| 500 Euro | ca. 260.000 Euro | ca. 195.000 Euro | ca. 155.000 Euro |

| 1.000 Euro | ca. 520.000 Euro | ca. 390.000 Euro | ca. 310.000 Euro |

Diese Werte wirken zunächst ernüchternd, sind aber nützlich, weil sie die Illusion nehmen. Wer monatlich wirklich spürbare Summen aus Dividenden ziehen will, braucht in der Regel Zeit, Kapital und Disziplin, nicht nur die richtige Aktie.

Genau an dieser Stelle wird die Steuerseite wichtig, weil brutto und netto bei Dividenden zwei verschiedene Welten sind.

Steuern und Freibeträge in Deutschland

Nach Angaben des Finanzamts NRW liegt der Sparer-Pauschbetrag 2026 bei 1.000 Euro pro Person und bei zusammen veranlagten Ehegatten oder Lebenspartnern bei 2.000 Euro. Auf Kapitalerträge wie Dividenden fällt darüber hinaus grundsätzlich die Abgeltungsteuer von 25 Prozent an, zusätzlich Solidaritätszuschlag und gegebenenfalls Kirchensteuer.

Der wichtigste Praxishebel ist der Freistellungsauftrag. Den solltest du bei jeder Bank oder jedem Broker separat hinterlegen, damit der Pauschbetrag schon beim Steuerabzug berücksichtigt wird. Gerade bei mehreren Depots geht sonst unnötig Geld liegen.

Das Bundesfinanzministerium nennt für 2026 einen Grundfreibetrag von 12.348 Euro. Für Dividenden ist das aber nicht derselbe Mechanismus wie beim Sparer-Pauschbetrag; für Kapitalerträge zählt zuerst die spezielle Besteuerung von Kapitalvermögen.

Ein einfaches Beispiel zeigt, wie schnell die Netto-Rechnung kippt: Bei 2.500 Euro Dividenden im Jahr und ausgeschöpftem Pauschbetrag bleiben ohne Kirchensteuer grob 2.104 Euro netto übrig. Das ist immer noch ordentlich, aber eben nicht mehr die Zahl, die auf dem Kontoauszug zunächst steht.

Bei ausländischen Aktien kann es zusätzlich komplizierter werden, weil Quellensteuern im Ausland anfallen können. Ich würde deshalb nie nur auf die beworbene Dividendenrendite schauen, sondern immer auf die Nettodividende nach Steuern.

Wenn die Steuerseite sauber ist, wird deutlicher, welche Fehler in der Praxis wirklich Geld kosten.

Typische Fehler, die Rendite kosten

Die meisten schwachen Dividendenportfolios scheitern nicht an der Idee, sondern an falschen Prioritäten. Diese Fehler sehe ich besonders oft:

- Zu hohe Rendite als Hauptkriterium. Eine Dividendenrendite von 8 oder 10 Prozent wirkt attraktiv, kann aber ein Warnsignal für einen gesunkenen Kurs oder eine drohende Kürzung sein.

- Zu wenig Diversifikation. Wer fast nur auf Banken, Versorger oder Telekom setzt, hängt schnell an wenigen Branchenzyklen.

- Gewinn statt Cashflow zu stark gewichten. Gewinne können schwanken oder von Sondereffekten geprägt sein; freie Liquidität ist oft ehrlicher.

- Dividenden mit echter Rendite verwechseln. Eine Ausschüttung ist kein Zusatzgewinn, wenn der Kurs im gleichen Zeitraum deutlich fällt.

- Steuern und Gebühren ignorieren. Ein kleiner Depotkostenblock oder ein ungenutzter Freistellungsauftrag wirkt auf Dauer spürbar auf die Nettorendite.

Ich bewerte außerdem kritisch, wenn ein Unternehmen Dividenden nur aus Imagegründen hochhält. In schwächeren Phasen ist es oft gesünder, wenn eine Firma weniger ausschüttet und stattdessen Bilanz und Wachstum stärkt. Für Anleger ist das nicht immer schön, aber langfristig häufig vernünftiger.

Genau deshalb ist Dividendeninvesting für mich kein reines Einkommensspiel, sondern immer auch ein Balanceakt zwischen Ertrag, Stabilität und Wachstum.

Was ich Anlegern für einen sinnvollen Dividendenkurs mitgebe

Wenn ich eine Dividendenstrategie heute aufsetzen müsste, würde ich sie einfach halten: erst ein solides Aktienfundament, dann verlässliche Ausschüttungen, dann erst Feinoptimierung. Passives Einkommen aus Dividenden funktioniert am besten, wenn es Teil eines breiteren Plans ist und nicht als alleinige Hoffnung auf schnelle Unabhängigkeit.

Für Anleger in Deutschland bedeutet das ganz praktisch: passende Aktien sorgfältig auswählen, Ausschüttungen nicht romantisieren, Steuerregeln sauber nutzen und den eigenen Zeithorizont ernst nehmen. Wer noch Vermögen aufbaut, profitiert oft davon, Dividenden konsequent wieder anzulegen; wer später Cashflow braucht, kann die Erträge gezielt als Ergänzung nutzen.

Ich würde Dividenden nie als Ersatz für sauberes Sparen und kluge Streuung behandeln, aber sehr wohl als stabilen Baustein auf dem Weg zu finanzieller Freiheit. Genau in dieser Rolle sind sie stark: nicht spektakulär, sondern verlässlich genug, um aus Kapital Schritt für Schritt Einkommen zu machen.