Die Recursion Pharmaceuticals Aktie steht für eine der spannendsten Wetten im Biotech-Sektor: ein Unternehmen, das mit KI, Automatisierung und riesigen Datensätzen neue Wirkstoffe schneller finden will. Für Anleger ist das interessant, weil hier nicht nur ein Medikament, sondern eine ganze Forschungsplattform bewertet wird. Ich würde den Titel deshalb nicht wie eine klassische Pharmaaktie lesen, sondern als Mischung aus Technologie-Story, klinischem Risiko und langfristiger Pipeline-Fantasie.

Die wichtigsten Punkte auf einen Blick

- Recursion ist eine klinische TechBio-Firma, die Arzneimittelforschung über die eigene Plattform Recursion OS skaliert.

- Der Börsenwert hängt weniger an heutigen Umsätzen als an klinischen Daten, Partnerschaften und Plattformbeweisen.

- Aktuell ist die Aktie kein Gewinnwert: Umsatz und Cashflow stammen vor allem aus Kooperationen, nicht aus Produktverkäufen.

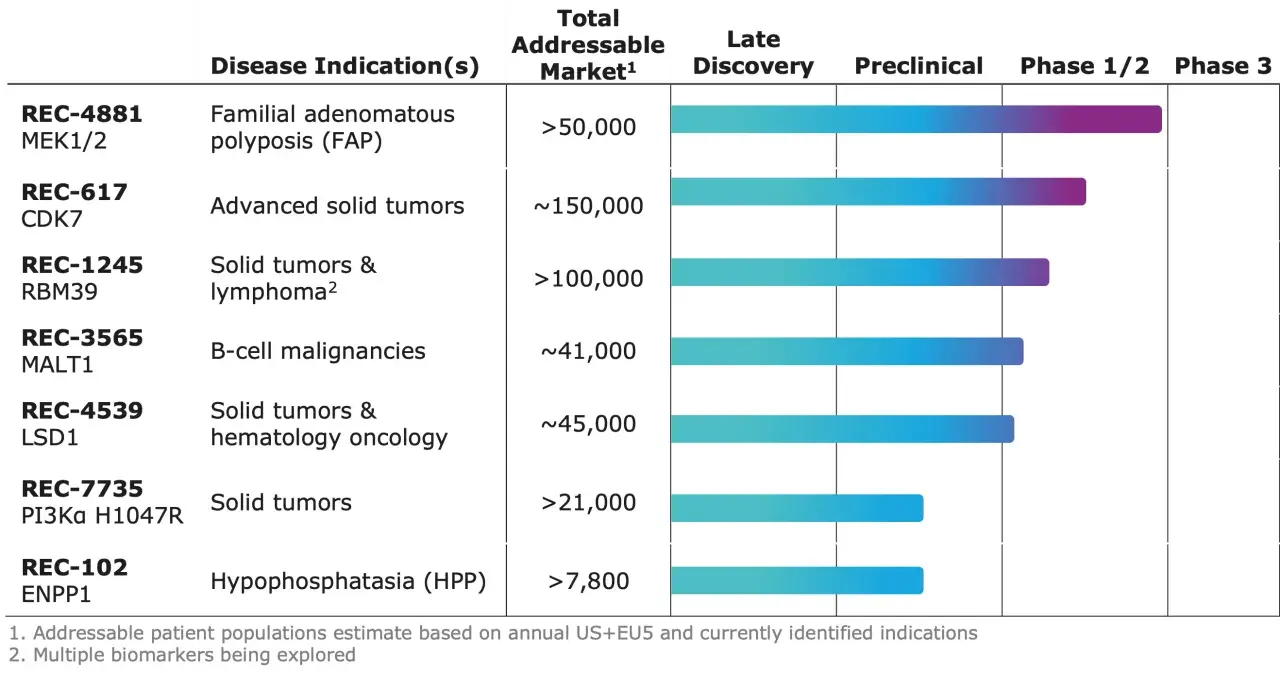

- Wichtige Treiber sind die Programme REC-4881, REC-4539 und weitere Pipeline-Kandidaten.

- Für deutsche Anleger kommen zusätzlich USD-Risiko, Handelsplatz und Positionsgröße dazu.

- Wer investiert, braucht Geduld und eine hohe Toleranz für Schwankungen.

Wie das Geschäftsmodell von Recursion funktioniert

Recursion ist keine klassische Pharmafirma, die erst spät im Entwicklungsprozess dazukommt. Das Unternehmen versucht, den Weg von der biologischen Idee bis zum klinischen Kandidaten mit einem eigenen, datengetriebenen System zu verkürzen. Im Kern steht das Recursion OS, eine Plattform, die Biologie, Chemie und klinische Entwicklung zusammenführt und aus jedem experimentellen Schritt neue Lernschleifen erzeugt.

Ich halte genau diesen Punkt für entscheidend: Wer in diese Aktie investiert, kauft nicht nur einzelne Projekte, sondern die Hoffnung, dass sich Arzneimittelforschung mit KI effizienter und reproduzierbarer machen lässt. Das Geschäftsmodell hat daher zwei Säulen. Erstens die eigene Pipeline mit Programmen in Bereichen wie Onkologie und seltenen Erkrankungen. Zweitens Partnerschaften mit großen Pharmakonzernen, die Geld, Validierung und zusätzliche Daten liefern.

| Baustein | Warum es für Anleger wichtig ist |

|---|---|

| Recursion OS | Das ist die Plattform, auf der die KI-gestützte Wirkstoffforschung läuft. Ohne Plattform kein Skaleneffekt. |

| Eigene Pipeline | Sie zeigt, ob die Technologie nicht nur im Labor, sondern auch im Menschen trägt. |

| Partnerschaften | Sie bringen nicht nur Kapital, sondern auch ein Stück externer Bestätigung. |

| TechBio-Ansatz | Das ist die Mischung aus Biotech und Software-Denke: schnellere Iteration, mehr Daten, automatisierte Prozesse. |

Wichtig ist auch, was das Unternehmen eben nicht ist: keine reife Cashflow-Maschine, keine Dividendenaktie und keine klassische Value-Story. Die nächsten Abschnitte zeigen, warum genau das für Chancen und Risiken zugleich sorgt.

Warum der Titel Chancen und Risiken zugleich bündelt

Die Recursion Pharmaceuticals Aktie ist für mich vor allem deshalb interessant, weil sie nicht auf einer einzigen Hoffnung basiert, sondern auf mehreren. Wenn die Plattform tatsächlich bessere Kandidaten schneller hervorbringt, kann das die Forschungskosten senken und die Erfolgswahrscheinlichkeit einzelner Programme erhöhen. Genau hier liegt die Hebelwirkung.

Gleichzeitig ist das aber eine harte Wette auf klinische Realität. KI kann in der Arzneimittelforschung helfen, aber sie ersetzt keine Wirksamkeitsdaten im Menschen. Deshalb ist die Aktie so empfindlich: Ein gutes Datenset oder ein starker Studienhinweis kann den Kurs stützen, eine schwache Auswertung ihn schnell belasten.

| Was für die Story spricht | Was dagegen spricht |

|---|---|

| AI-native Plattform mit industriellem Ansatz | Die klinische Validierung bleibt der eigentliche Härtetest |

| Partnerschaften mit Roche, Genentech und Sanofi | Umsätze sind noch projektabhängig und nicht dauerhaft stabil |

| Mehr als 500 Mio. US-Dollar an Upfronts und Meilensteinen aus Partnerschaften | Forschung verbrennt weiterhin viel Kapital |

| Erste klinische Fortschritte bei REC-4881 und REC-4539 | Einzelne Studien können enttäuschen oder sich verzögern |

| Breite Pipeline über mehrere Indikationen | Die Bewertung hängt stark an künftigen Daten, nicht an heutigen Gewinnen |

Ich lese das so: Der Markt bezahlt hier nicht für sichere Ergebnisse, sondern für die Möglichkeit, dass Recursion einen echten technologischen Vorsprung in der Wirkstoffentwicklung aufbaut. Genau deshalb muss man als Anleger die Finanzen genauso ernst nehmen wie die Science.

Die aktuelle Finanzlage und Bewertung

Stand aktuell notiert die Aktie bei rund 3,31 US-Dollar, bei einer Börsenbewertung von etwa 1,75 Milliarden US-Dollar. Das ist wichtig, weil es zeigt: Der Markt preist nicht mehr nur eine frühe Idee ein, aber er behandelt die Story auch noch nicht wie einen etablierten Pharmawert. Hinzu kommt, dass das klassische Kurs-Gewinn-Verhältnis derzeit kaum aussagekräftig ist, weil Recursion weiter Verluste schreibt.

Die jüngsten Quartalszahlen machen das Bild konkret. Der Umsatz bleibt klein, die Verluste bleiben hoch, und gleichzeitig hält das Unternehmen noch genug Liquidität für den nächsten Entwicklungsschritt bereit. Genau diese Mischung ist für Biotech typisch: hohe Ausgaben heute, mögliche Wertschöpfung erst in späteren klinischen Phasen.

| Kennzahl | Aktueller Stand | Was das bedeutet |

|---|---|---|

| Kurs | ca. 3,31 US-Dollar | Die Aktie bleibt günstig im Stückpreis, aber billig ist nicht automatisch fundamental günstig. |

| Börsenwert | ca. 1,75 Mrd. US-Dollar | Die Erwartung an die Pipeline ist bereits sichtbar eingepreist. |

| Umsatz im 1. Quartal 2026 | 6,5 Mio. US-Dollar | Der Umsatz kommt vor allem aus Kooperationen, nicht aus Medikamentenverkäufen. |

| Nettoverlust im 1. Quartal 2026 | 117,5 Mio. US-Dollar | Profitabilität ist noch Zukunftsmusik. |

| Cash und Cash equivalents | 665,2 Mio. US-Dollar | Das verschafft Spielraum für Forschung und klinische Arbeit. |

| Cash runway | bis Anfang 2028 | Der Finanzierungsdruck bleibt vorerst begrenzt, aber nicht verschwunden. |

| KGV | negativ | Ein klassisches Gewinn-Multiple hilft hier kaum weiter. |

Für mich ist der entscheidende Punkt nicht die einzelne Zahl, sondern der Kontext: Recursion besitzt genug Kapital, um die Pipeline weiterzutreiben, muss aber gleichzeitig beweisen, dass der Markt die Ausgaben irgendwann mit klinischem Fortschritt belohnt. Darauf schauen wir als Nächstes aus deutscher Anlegersicht.

Was deutsche Anleger vor dem Kauf prüfen sollten

Wer aus Deutschland in diesen Titel investiert, kauft nicht nur eine Biotech-Story, sondern auch eine US-Aktie in US-Dollar. Das klingt banal, ist aber praktisch relevant: Der Kurs kann in Euro anders aussehen als in New York, weil Wechselkursbewegungen einen Teil der Rendite verstärken oder ausbremsen. Ich würde deshalb immer in Euro mitdenken, auch wenn die Aktie selbst in Dollar notiert.

Außerdem passt der Titel eher in ein satellitenartiges Depot als in einen defensiven Kern. Das heißt: klein genug, um Rückschläge auszuhalten, aber groß genug, damit ein positiver Studienverlauf überhaupt eine Rolle spielt. Für Anleger, die regelmäßige Erträge, Planbarkeit oder geringe Schwankungen suchen, ist das Papier kaum die erste Wahl.

- Währungsrisiko prüfen: Der USD-Kurs beeinflusst die Rendite zusätzlich.

- Handelskosten prüfen: Gebühren, Spread und Orderart sind bei US-Werten spürbar.

- Positionsgröße begrenzen: Biotech gehört selten als große Kernposition ins Depot.

- Zeithorizont mitdenken: Diese Story spielt über Jahre, nicht über Wochen.

- Ertragserwartung anpassen: Es gibt hier keinen Dividendenanker.

Wenn ich den Titel aus deutscher Perspektive zusammenfasse, dann so: Interessant ja, aber nur mit sauberem Risikomanagement. Und gerade bei solchen Werten entscheiden die nächsten Meldungen oft mehr als die Gegenwart.

Welche Signale 2026 den Kurs wirklich bewegen

2026 ist bei Recursion kein Jahr, in dem man nur auf den Quartalsumsatz schaut. Viel wichtiger sind klinische und strategische Signale. Besonders beobachtenswert ist das Programm REC-4881 in der seltenen Erkrankung FAP, weil hier ein späterer regulatorischer Schritt im zweiten Halbjahr erwartet wird. Solche Meilensteine können den Markt deutlich stärker bewegen als ein leicht besserer oder schlechterer Quartalsverlust.

Auch REC-4539 ist spannend, weil es die Fähigkeit der Plattform unterstreicht, innerhalb einer vergleichsweise kurzen Zeit einen klinischen Kandidaten zu bauen. Das ist für die KI-Erzählung wichtig: Nicht die Modellgrafik zählt, sondern ob daraus ein brauchbares Molekül mit klinischem Potenzial entsteht. Genau an diesem Punkt trennt sich Marketing von echter Substanz.

- Regulatorischer Fortschritt bei REC-4881, weil er die klinische Glaubwürdigkeit der Plattform stützt.

- Weitere Daten zu REC-4539, da sie zeigen, ob die AI-gestützte Kandidatendesign-Logik trägt.

- Partner-Meilensteine mit Sanofi, Roche und Genentech, weil sie zusätzliche Validierung und mögliche Cashzuflüsse bringen.

- Entwicklung des Cash Burn, weil zu hohe Ausgaben trotz gutem Kapitalpolster später wieder Druck erzeugen können.

- Die Reaktion des Marktes auf echte Daten, nicht nur auf das Wort KI, weil genau daran TechBio-Storys oft gemessen werden.

Ich sehe 2026 daher als Prüfjahr: nicht, ob Recursion eine gute Geschichte erzählen kann, sondern ob die Plattform immer häufiger in belastbare klinische Ergebnisse übersetzt wird. Das ist der Punkt, an dem aus einer spannenden Vision eine investierbare These wird.

Was ich aus der Recursion-Story für ein Depot ableite

Mein nüchterner Eindruck ist klar: Die Aktie von Recursion passt nicht in ein Depot, das Ruhe, Vorhersehbarkeit und laufende Erträge sucht. Sie passt eher in ein chancenorientiertes Depot, in dem man bewusst einzelne Wachstumswetten eingeht und die Schwankungen aushält. Genau dort kann sie spannend sein, weil sie auf einen der größten langfristigen Trends überhaupt setzt: effizientere Arzneimittelforschung durch Daten und KI.

- Als Kerninvestment würde ich den Titel nur schwer rechtfertigen.

- Als kleine Satellitenposition kann er Sinn ergeben, wenn man die Volatilität bewusst akzeptiert.

- Ohne klinische Geduld wird man mit dieser Aktie wahrscheinlich unzufrieden.

- Ohne Vertrauen in die Plattformlogik bleibt der Titel nur ein teures Experiment.

Wer die Story verstehen will, sollte deshalb nicht auf den nächsten Hype schauen, sondern auf die nächsten belastbaren Daten. Genau daran entscheidet sich, ob Recursion am Ende ein überzeugender TechBio-Pionier wird oder nur eine weitere ambitionierte Wette im Biotech-Sektor bleibt.