Hims & Hers ist keine klassische Pharmaaktie, sondern ein digitaler Gesundheitsanbieter mit Abo-Modell, starkem Wachstum und spürbarem Regulierungsrisiko. Genau deshalb lohnt sich ein nüchterner Blick auf Umsatzentwicklung, Margen, Cashflow und die Frage, ob die aktuelle Expansion Wert schafft oder nur teuer wirkt. Für Anleger aus Deutschland ist wichtig: Die Hims-&-Hers-Aktie ist eher eine Wachstumswette als eine defensive Gesundheitsposition.

Die Aktie kombiniert Wachstumsfantasie mit klaren Risiken

- Die Aktie notiert aktuell bei rund 29,52 US-Dollar, die Marktkapitalisierung liegt bei etwa 6,74 Milliarden US-Dollar.

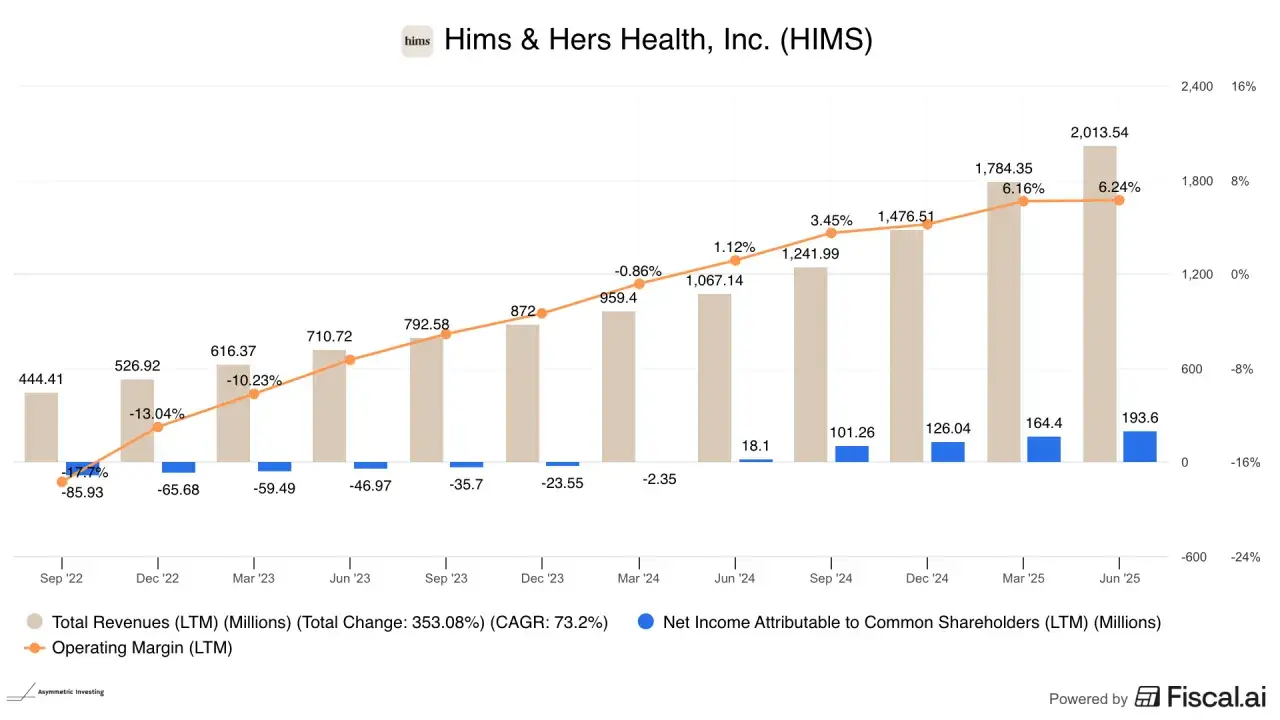

- 2025 lag der Umsatz bei rund 2,35 Milliarden US-Dollar; für 2026 stellt das Management 2,8 bis 3,0 Milliarden US-Dollar in Aussicht.

- Im ersten Quartal 2026 stieg der Umsatz nur um 4 Prozent, während die Bruttomarge auf 65 Prozent fiel.

- Das Geschäftsmodell lebt von wiederkehrenden Abonnements, bleibt aber stark von Regulierung und Produktmix abhängig.

- Für konservative Depots ist der Titel eher eine Beimischung als ein Kerninvestment.

Hims & Hers verkauft nicht einfach Medikamente, sondern einen digitalen Behandlungszugang, der Beratung, Rezeptlogik, Lieferung und Folgekäufe in einer Plattform bündelt. Der aktuelle SEC-Bericht zeigt, dass der Großteil der Umsätze aus abonnementbasierten Angeboten kommt, also aus wiederkehrenden Kundenbeziehungen statt aus einmaligen Verkäufen. Genau das macht die Aktie interessant: Wiederkehrende Umsätze sind planbarer als klassischer E-Commerce, aber sie bleiben anfällig für Preisänderungen, medizinische Regulierung und Abwanderung.

Für mich ist entscheidend, welche Spezialitäten das Unternehmen tatsächlich monetarisiert. Die Plattform verdient an Behandlungen rund um Haarverlust, sexuelle Gesundheit, Haut, mentale Gesundheit, Gewichtsmanagement, Hormone und weitere Kategorien. Je breiter dieses Set wird, desto stärker wirkt der LTV-Hebel. LTV steht für Customer Lifetime Value, also den erwarteten Wert eines Kunden über seine gesamte Nutzungsdauer. Gleichzeitig wird das Modell komplexer, weil jede neue Kategorie eigene Vertriebs-, Compliance- und Margenlogik mitbringt.

Wer die Aktie verstehen will, sollte sie deshalb nicht als Standardwert aus dem Gesundheitssektor lesen, sondern als Mischform aus Telemedizin, Direct-to-Consumer-Marke und Plattformgeschäft. Genau von dort aus lässt sich besser einordnen, warum der Markt so empfindlich auf Quartalszahlen reagiert. Im nächsten Schritt zeigt sich, ob das Wachstum noch Substanz trägt oder nur teuer erkauft ist.

Wie stark das Wachstum derzeit wirklich ist

2025 war für Hims & Hers noch ein Jahr mit sehr kräftigem Momentum: Der Umsatz stieg auf rund 2,35 Milliarden US-Dollar, der Gewinn blieb positiv und die Abonnentenzahl lag bei über 2,5 Millionen. Die aktuelle Investor-Relations-Mitteilung zum ersten Quartal 2026 wirkt dagegen deutlich gemischter. Der Umsatz lag bei 608,1 Millionen US-Dollar, also nur 4 Prozent über dem Vorjahresquartal, und die Profitabilität kam unter Druck.

| Kennzahl | Q1 2025 | Q1 2026 | Einordnung |

|---|---|---|---|

| Umsatz | 586,0 Mio. USD | 608,1 Mio. USD | Das Wachstum geht weiter, aber nicht mehr explosiv. |

| Umsatz USA | 578,7 Mio. USD | 529,9 Mio. USD | Der Heimatmarkt schwächelt kurzfristig. |

| Umsatz Rest der Welt | 7,3 Mio. USD | 78,2 Mio. USD | Internationales Geschäft wächst sehr stark, allerdings noch von kleiner Basis aus. |

| Bruttomarge | 73 % | 65 % | Der Produktmix und höhere Kosten drücken die Marge deutlich. |

| Adjusted EBITDA | 91,1 Mio. USD | 44,3 Mio. USD | Operativ bleibt die Firma profitabel, aber mit spürbar weniger Puffer. |

| Nettoergebnis | 49,5 Mio. USD Gewinn | 92,1 Mio. USD Verlust | Einzelquartale können stark schwanken, deshalb ist die Marge wichtiger als der Schlagzeilenwert. |

| Abonnenten | 2,366 Mio. | 2,584 Mio. | Die Kundenbasis wächst weiter. |

| Monatlicher Umsatz je Abonnent | 85 USD | 80 USD | Der Wert pro Kunde sinkt leicht, was auf Mixeffekte und Preisdruck hindeutet. |

| Free Cash Flow | 50,1 Mio. USD | 53,0 Mio. USD | Positiver Cashflow bleibt ein wichtiges Stabilitätsmerkmal. |

Ich lese daraus vor allem eines: Das Unternehmen skaliert weiter, aber die einfache Gleichung „mehr Kunden gleich mehr Marge“ funktioniert nicht automatisch. Die Kombination aus höherem internationalen Anteil, Investitionen in neue Spezialitäten und einem veränderten Angebotsmix kann kurzfristig auf die Kennzahlen drücken, obwohl die Plattform operativ weiter wächst. Genau deshalb kommt die Risikoseite bei dieser Aktie so schnell ins Spiel.

Für langfristige Anleger ist das keine schlechte Nachricht per se. Es bedeutet nur, dass man nicht nach einem einzelnen Quartal urteilen sollte, sondern nach der Frage, ob Umsatz, Bruttomarge und Cashflow über mehrere Berichtsperioden zusammen in die richtige Richtung laufen. Damit ist die Brücke zur Bewertungsfrage schon gelegt.

Warum der Markt bei dieser Aktie nervös bleibt

Mit einer Marktkapitalisierung von rund 6,74 Milliarden US-Dollar und einem aktuell negativen Gewinn je Aktie ist die Aktie alles andere als billig im klassischen Sinn. Ein traditionelles KGV hilft hier kaum weiter, weil der Markt vor allem künftiges Gewinnwachstum bezahlt. Genau das macht den Titel empfindlich: Schon kleine Änderungen bei Marge, Guidance oder Regulierung können die Stimmung drehen.

| Risiko | Warum es wichtig ist | Worauf ich achte |

|---|---|---|

| Regulierung rund um Telehealth und GLP-1-Produkte | Teile des Geschäfts hängen an rechtlichen Rahmenbedingungen, die sich ändern können. | Jede Veränderung bei FDA- oder Telehealth-Regeln kann die Story schnell drehen. |

| Margendruck | Der Rückgang der Bruttomarge auf 65 Prozent zeigt, dass Wachstum nicht automatisch zu mehr Profit führt. | Entscheidend ist, ob die Marge wieder Richtung 70 Prozent tendiert. |

| Marketing- und Akquisitionskosten | Eine Verbraucherplattform muss ständig neue Kunden gewinnen, was teuer werden kann. | Ich prüfe, ob der Cashflow auch bei höherem Werbedruck positiv bleibt. |

| Integrationsrisiken bei Übernahmen | Akquisitionen können Wachstum beschleunigen, aber auch Komplexität und Kosten erhöhen. | Wichtig ist, ob neue Zukäufe wirklich in Umsatz und Marge übersetzt werden. |

| Bewertung und Erwartungsdruck | Der Markt preist viel Zukunft ein. Kleine Enttäuschungen wirken deshalb überproportional. | Die Reaktion auf Guidance und Margenausblick ist oft wichtiger als der reine Umsatz. |

Wo die Chancen für die nächsten 12 bis 24 Monate liegen

Die spannendste Wachstumsquelle ist nicht mehr nur der US-Markt. Im ersten Quartal 2026 stieg der Umsatz außerhalb der USA von 7,3 Millionen auf 78,2 Millionen US-Dollar. Das sieht spektakulär aus, aber ich lese es nüchtern: Es ist ein früher Skalierungsschritt, kein Beweis für dauerhafte Dominanz. Gleichzeitig hat Hims & Hers die Übernahme von Eucalyptus abgeschlossen, was die internationale Reichweite deutlich erweitert.

Für die Aktie ist das wichtig, weil die Firma damit stärker von einer US-zentrierten Telehealth-Plattform zu einer globalen Consumer-Health-Story wird. Eucalyptus stärkt die Präsenz in Märkten wie dem Vereinigten Königreich, Deutschland und Kanada und öffnet zusätzliche Optionen in Australien und Japan. Der Hebel ist klar: Wenn der internationale Rollout funktioniert, steigt der adressierbare Markt. Wenn er stockt, wird die Expansion schnell teuer.

| Chance | Was sie bringen kann | Wann sie wirklich trägt |

|---|---|---|

| Internationale Expansion | Mehr Kundenbasis und breiterer Umsatzmix. | Wenn lokale Marken, Logistik und Compliance sauber integriert werden. |

| Neue Spezialitäten | Mehr Nutzung pro Kunde und höhere Bindung. | Wenn die zusätzlichen Kategorien nicht nur Umsatz, sondern auch Deckungsbeitrag liefern. |

| Wiederkehrende Abos | Mehr Planbarkeit und besserer Cashflow. | Wenn Churn niedrig bleibt und die Kundenbindung hoch ist. |

| Operating Leverage | Umsatzwachstum kann überproportional auf Gewinne durchschlagen. | Wenn Marketing- und Infrastrukturkosten langsamer wachsen als der Umsatz. |

Wenn diese Balance gelingt, kann der Markt den Titel wieder als Plattformwert sehen und nicht nur als volatile Spezialgeschichte. Scheitert sie, bleibt die Aktie anfällig für harte Neubewertungen. Damit stellt sich die praktische Frage, wie man als Anleger damit umgehen sollte.

Wie ich die Aktie als deutscher Anleger einordnen würde

Ich würde die Hims-&-Hers-Aktie nicht in dieselbe Schublade wie eine klassische Gesundheits- oder Dividendenaktie stecken. Für ein Depot, das auf finanzielle Freiheit und planbare Vermögensbildung ausgerichtet ist, ist sie eher eine Satellitenposition als ein Kernbaustein. Wer investiert, sollte Volatilität aushalten können und die Story aktiv verfolgen. Einfach liegenlassen und nie wieder hinschauen passt hier nicht.

| Anlegertyp | Passt die Aktie? | Meine Einschätzung |

|---|---|---|

| Konservativer Anleger | Eher nein | Zu viel Regulierungs- und Bewertungsrisiko für ein defensives Depot. |

| Wachstumsorientierter Anleger | Ja, mit Disziplin | Interessant, wenn man Schwankungen und Rückschläge akzeptiert. |

| Dividendenfokus | Nein | Hier geht es um Wachstum, nicht um laufende Ausschüttungen. |

| Langfristig diversifizierter Anleger | Vielleicht | Als Beimischung sinnvoll, wenn das Risiko bewusst begrenzt wird. |

Mein pragmatischer Maßstab ist einfach: Nur kaufen, wenn man den Rückgang einer Wachstumsstory aushält, ohne panisch zu verkaufen. Ich würde außerdem nicht allein auf Umsatzwachstum schauen, sondern auf drei Dinge: Bruttomarge, Free Cash Flow und regulatorische Stabilität. Wenn diese drei Punkte zusammenpassen, bekommt die Story Substanz. Wenn nicht, bleibt sie anfällig für Enttäuschungen.

Gerade für deutsche Anleger ist das wichtig, weil die Aktie in US-Dollar notiert und damit zusätzlich ein Währungsrisiko mitbringt. Wer ohnehin schon stark in US-Wachstumswerte investiert ist, sollte doppelt auf die Größe der Position achten. Die Frage ist nicht nur, ob die Firma gut wächst, sondern ob der Titel in das eigene Risikoprofil passt.

Welche Signale im nächsten Bericht den Ton angeben werden

Der nächste Bericht wird weniger darüber entscheiden, ob Hims & Hers überhaupt ein spannendes Unternehmen ist. Das ist längst bekannt. Entscheidend wird sein, ob das Management die Wachstumserzählung mit belastbaren Zahlen untermauert oder ob der Markt weiter an der Nachhaltigkeit zweifelt.

- Entwicklung der Bruttomarge, weil sie zeigt, ob der Produktmix besser oder schlechter wird.

- Ausblick auf Umsatz und Adjusted EBITDA, weil Anleger auf die Qualität der Guidance reagieren.

- Anteil des internationalen Geschäfts, weil er zeigt, ob die Expansion trägt.

- Entwicklung der Abonnentenzahl und des Umsatzes je Kunde, weil beide Werte die Monetarisierung messen.

- Freier Cashflow, weil er am Ende mehr sagt als eine reine Gewinnzeile.

Wenn diese Kennzahlen stabil bleiben oder sich verbessern, kann die Aktie ihre Bewertung besser verteidigen. Wenn Margen und Guidance weiter unter Druck geraten, wird der Markt sehr schnell wieder skeptischer. Für mich ist Hims & Hers deshalb ein Titel für Anleger, die Wachstum, Risiken und operative Details ernst nehmen und nicht nur auf große Storys setzen.