Die Arista Networks Aktie gehört zu den spannendsten Spezialwerten im Tech-Sektor, weil hier nicht nur Hardware verkauft wird, sondern eine Plattform für Rechenzentren, Cloud-Umgebungen und KI-Netze. Für Anleger ist das interessant, weil sich daran direkt ablesen lässt, ob der Markt echtes strukturelles Wachstum oder nur einen kurzfristigen KI-Hype bezahlt. Ich schaue mir deshalb Geschäftsmodell, jüngste Zahlen, Bewertung und die Punkte an, die für einen langfristigen Einstieg wirklich zählen.

Die Aktie kombiniert starkes Wachstum, hohe Margen und KI-Exposure, bleibt aber anspruchsvoll bewertet

- Arista verdient Geld mit Netzwerktechnik, Software und Support für große Datenzentren, Campus-Netze und Routing-Umgebungen.

- Im ersten Quartal 2026 lag der Umsatz bei 2,709 Milliarden US-Dollar, ein Plus von 35,1 Prozent gegenüber dem Vorjahr.

- Der operative Cashflow betrug 1,6935 Milliarden US-Dollar, die Bilanz ist mit rund 12,35 Milliarden US-Dollar an Cash und marktfähigen Wertpapieren sehr solide.

- Produktumsätze dominieren, aber Service und Wartung sorgen für mehr Planbarkeit im Geschäftsmodell.

- Mit einem KGV von 56,5 ist die Bewertung ambitioniert, also eher ein Titel für Qualitäts- und Wachstumsanleger als für Schnäppchenjäger.

So verdient Arista Networks sein Geld

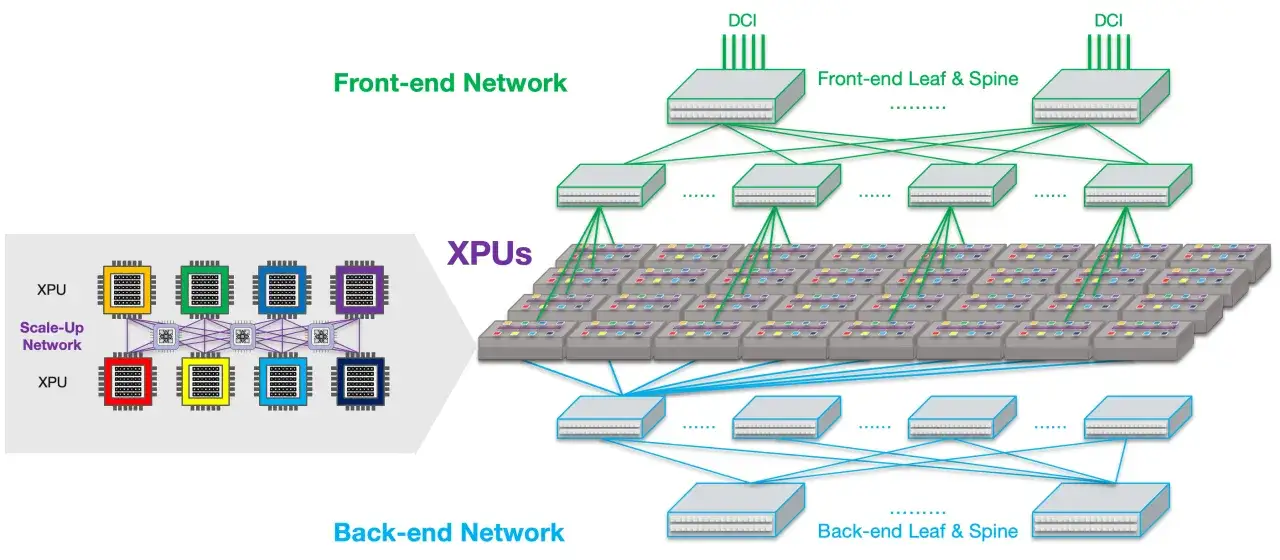

Arista ist kein klassischer Netzwerkausrüster, der nur Kästen verkauft. Das Unternehmen kombiniert Switching, Routing, Software und Support für große Datenzentren, Cloud-Anbieter, Campus-Netze und zunehmend auch KI-Cluster. Genau diese Mischung ist entscheidend, weil sie erklärt, warum der Markt Arista nicht einfach wie einen beliebigen Hardwarelieferanten bewertet.

Im Zentrum steht EOS, das Arista Extensible Operating System. Es läuft als gemeinsame Softwarebasis über die Plattformen hinweg und macht die Umgebung für Kunden einfacher zu automatisieren, zu überwachen und zu skalieren. Dazu kommen CloudVision und NetDL als Werkzeuge für Transparenz, Netzwerkdaten und Automatisierung. Übersetzt in Anlegersprache heißt das: Arista verkauft nicht nur Leistung pro Port, sondern auch Betriebssicherheit und weniger Komplexität.

| Baustein | Was dahinter steckt | Warum das für die Aktie zählt |

|---|---|---|

| Hardware | Switches, Router und AI-Spine-Systeme für Rechenzentren und Campus-Netze | Große Projekte und hohe Stückzahlen treiben den Umsatz |

| Software | EOS, CloudVision und NetDL als gemeinsame Plattform | Mehr Automatisierung und höhere Wechselkosten für Kunden |

| Service | Support, Wartung und ergänzende Leistungen | Sorgt für mehr Planbarkeit und glättet die Erlöse |

Die Umsatzstruktur zeigt das klar: Im ersten Quartal 2026 kamen rund 85,3 Prozent des Umsatzes aus Produkten und 14,7 Prozent aus Services. Im Gesamtjahr 2025 lag der Produktanteil immer noch bei gut 84 Prozent, während Services knapp 16 Prozent beitrugen. Genau daraus ergibt sich die eigentliche Investmentfrage: Wie stark wachsen diese Erträge, und wie viel davon landet wirklich unten in der Gewinn- und Cashflow-Rechnung?

Warum die jüngsten Zahlen den Kurs stützen

Die Zahlen für das erste Quartal 2026 waren operativ stark genug, um die Story zu stützen, aber nicht so heiß, dass man blind werden sollte. Der Umsatz lag bei 2,709 Milliarden US-Dollar, plus 35,1 Prozent gegenüber dem Vorjahr. Die GAAP-Marge im operativen Geschäft betrug 42,7 Prozent, die bereinigte Non-GAAP-Marge 47,8 Prozent. Non-GAAP heißt hier: bereinigt um bestimmte Sondereffekte, also als operative Näherung, nicht als gesetzlicher Gewinn.

Besonders wichtig ist für mich der Cashflow. Arista hat im Quartal 1,6935 Milliarden US-Dollar operativen Cashflow erzeugt. Rechnet man das auf den Umsatz um, kommt man auf rund 63 Prozent. Das ist für einen Infrastrukturwert bemerkenswert, weil es zeigt, dass aus Wachstum nicht nur Buchgewinn, sondern echte Liquidität entsteht.

| Kennzahl | Wert | Einordnung |

|---|---|---|

| Umsatz Q1 2026 | 2,709 Mrd. US-Dollar | Plus 35,1 Prozent gegenüber dem Vorjahr |

| Non-GAAP operative Marge Q1 2026 | 47,8 Prozent | Sehr starke Profitabilität für einen Infrastrukturwert |

| Operativer Cashflow Q1 2026 | 1,6935 Mrd. US-Dollar | Zeigt, dass Gewinn in Bargeld übersetzt wird |

| Umsatz Gesamtjahr 2025 | 9,006 Mrd. US-Dollar | Plus 28,6 Prozent im Gesamtjahr |

| Ausblick Q2 2026 | ca. 2,8 Mrd. US-Dollar Umsatz | Signalisiert weiter robuste Nachfrage |

Im Gesamtjahr 2025 kam Arista auf 9,006 Milliarden US-Dollar Umsatz und 3,806 Milliarden US-Dollar Non-GAAP-Nettoergebnis. Für das zweite Quartal 2026 stellte das Management rund 2,8 Milliarden US-Dollar Umsatz und eine Non-GAAP-Marge von 46 bis 47 Prozent in Aussicht. Die operative Basis stimmt also. Spannender ist nun, was dieses Wachstum trägt und wie dauerhaft es ist.

Warum die KI- und Cloud-Nachfrage Arista Rückenwind gibt

Ich sehe bei Arista zwei Treiber, die gerade zusammenlaufen: der Umbau der Rechenzentren für KI und die zunehmende Bedeutung von Software im Netzwerk. Gerade bei KI-Workloads zählt nicht nur Bandbreite, sondern auch Latenz, Verlustfreiheit und Steuerbarkeit. Genau hier versucht Arista, sich als Premium-Anbieter zu positionieren.

Das Unternehmen spricht von 800G- und 400G-Lösungen, von AI-Spine-Systemen rund um die 7800er-Familie und von Funktionen wie Virtual Output Queuing. Das ist ein technischer Begriff für eine Architektur, die Datenströme besser verteilt und das Ausbremsen anderer Pakete durch ein blockiertes Paket verhindert. Praktisch bedeutet das: weniger Engpässe, mehr Vorhersagbarkeit und eine bessere Ausnutzung der Infrastruktur.

Besonders interessant finde ich die Herstellerperspektive auf den Flächen- und Energiebedarf. Arista hat mit XPO MSA ein Konzept vorgestellt, das laut Unternehmensangaben die Zahl der Netzwerkracks um bis zu 75 Prozent und den Flächenbedarf um bis zu 44 Prozent reduzieren kann. Solche Angaben muss man natürlich als Herstellerstatement lesen, aber sie zeigen ziemlich genau, worauf Kunden achten: mehr Leistung pro Fläche, weniger Energieverbrauch und weniger Komplexität im Betrieb.

Hinzu kommt, dass Arista 2025 die Marke von 150 Millionen ausgelieferten Ports überschritten hat. Das ist kein kleiner Nischenerfolg, sondern ein Hinweis auf eine gewachsene Installationsbasis. Je größer die installierte Basis, desto stärker werden Software, Service und Folgeaufträge zu einem strategischen Hebel. Gerade an dieser Stelle zeigen sich aber auch die Schwachstellen eines Spezialisten.

Wo die Risiken für Anleger liegen

Arista ist operativ stark, aber kein risikoloser Wert. Die größte Schwachstelle ist aus meiner Sicht nicht das Produkt, sondern die Struktur des Geschäfts. Das Unternehmen ist von wenigen großen Kunden abhängig, die im Zweifel sehr große Teile des Umsatzes bewegen. Wenn ein Hyperscaler seine Investitionen verschiebt, spürt Arista das schnell.

- Kundenkonzentration Großkunden treiben das Geschäft, machen es aber auch anfälliger für Budgetverschiebungen.

- Capex-Zyklen Rechenzentrums- und KI-Investitionen laufen nicht linear, sondern in Wellen.

- Lieferkette und Komponenten Bei Schlüsselkomponenten kann eine enge Lieferbasis zu Engpässen führen.

- Wettbewerb Große Netzwerk- und Infrastrukturanbieter schlafen nicht, auch wenn Arista technologisch stark wirkt.

- Bewertung Wenn das Wachstum nachlässt, reagiert der Markt bei solchen Qualitätswerten meist schnell mit einer Neubewertung.

Dazu kommt eine technische Abhängigkeit: Arista verweist selbst darauf, dass bestimmte Komponenten nur aus begrenzten Quellen kommen und dass ein dominanter Merchant-Silicon-Partner Teil der Lieferkette ist. Das ist nicht automatisch ein Problem, aber es ist eine echte operative Abhängigkeit. Für mich gehört genau das in jede nüchterne Analyse hinein, weil die Börse an solchen Stellen oft später reagiert als der Markt selbst. Mit dieser Vorsicht im Hinterkopf lässt sich die Bewertung sauberer einordnen.

Wie ich die Bewertung im Juni 2026 einordne

Stand 15. Juni 2026 notiert die Aktie bei 167,28 US-Dollar, die Marktkapitalisierung liegt bei rund 213,1 Milliarden US-Dollar und das Kurs-Gewinn-Verhältnis bei 56,5. Das ist die Art von Bewertung, bei der der Markt bereits viel Vertrauen in weiteres Wachstum und stabile Margen eingepreist hat. Anders gesagt: Der Titel muss liefern, nicht nur versprechen.

Ich würde Arista deshalb eher als Qualitäts-Compounder sehen, also als Unternehmen, das über Jahre Wert aufbauen kann, wenn die operative Entwicklung mitspielt. Für Einsteiger in Wachstumswerte klingt das attraktiv, aber man darf den Preis dafür nicht ignorieren. Eine hohe Bewertung verzeiht weniger. Wenn das Wachstum kräftig bleibt und die Marge nahe dem aktuellen Niveau verharrt, ist das Modell plausibel. Wenn Wachstum und Stimmung gleichzeitig kippen, kann die Aktie deutlich härter fallen als es die gute Bilanz vermuten lässt.

| Die Bewertung passt eher, wenn | Sie passt weniger, wenn |

|---|---|

| Umsatz und Margen mehrere Quartale zweistellig wachsen | Du vor allem einen günstigen Einstieg suchst |

| KI- und Cloud-Nachfrage weiter Rückenwind liefert | Du starke Rücksetzer kaum aushältst |

| Du mit US-Tech-Bewertungen leben kannst | Du eine klassische Dividendenstory erwartest |

Für mich ist die Arista Networks-Aktie damit kein Kauf für den schnellen Trade, sondern eher ein Kandidat für Anleger mit Geduld und klarer Risikotoleranz. Wer auf Qualität und langfristiges Wachstum setzt, kann den Titel ernsthaft prüfen. Wer dagegen einen günstigen Schnäppcheneinstieg sucht, wird bei diesem Bewertungsniveau eher auf einen Rücksetzer warten wollen.

Woran ich die nächsten Quartale messen würde

Wenn ich Arista in den kommenden Quartalen beobachte, würde ich nicht nur auf den Umsatz schauen. Entscheidend ist, ob die Ertragsqualität hoch bleibt und ob die KI- und Cloud-Story in echte Folgeaufträge übersetzt wird. Meine Checkliste wäre recht schlicht:

- Bleibt das Umsatzwachstum deutlich über dem breiten IT-Markt?

- Hält die operative Marge im Bereich von etwa 46 bis 48 Prozent?

- Wächst der Anteil der AI- und Cloud-Projekte schneller als der Rest?

- Bleibt der operative Cashflow stark und die Bilanz liquide?

- Verändert sich die Nachfrage großer Hyperscaler spürbar?

- Wie entwickelt sich die Aktie für Anleger aus Deutschland, wenn der Euro-Dollar-Kurs schwankt?

Gerade der letzte Punkt wird oft unterschätzt. Wer in Deutschland kauft, kauft bei Arista auch ein Stück Dollar-Exposure mit. Der Kurs in New York kann steigen, und trotzdem kann die Rendite in Euro schwächer ausfallen, wenn der Euro aufwertet. Ich würde deshalb eher auf einen guten Einstiegspunkt und eine vernünftige Positionsgröße achten als auf die Idee, den perfekten Moment zu erwischen. Genau so bleibt aus einer starken Wachstumsstory am Ende auch eine saubere Anlageentscheidung.